📝 Еженедельный дайджест от ГК «А101» с комментариями экспертов

Спрос на семейную ипотеку, прогноз по ключевой ставке и рынок облигаций

🗓️Важная дата. 12 декабря — День Конституции Российской Федерации.

📊 Новости в мире финансов и инвестиций:

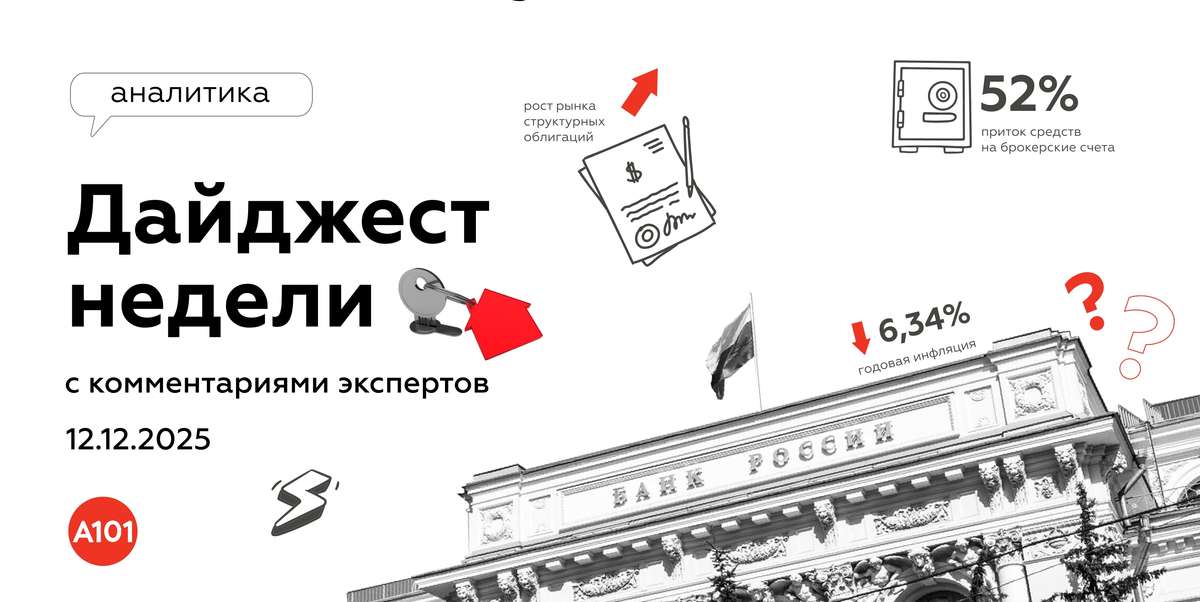

— По данным Росстата, недельная инфляция со 2 по 8 декабря составила 0,05%. Годовая инфляция замедлилась до 6,34%. Большинство экспертов из инвестиционных компаний и рейтинговых агентств полагают, что 19 декабря 2025 года Банк России продолжит смягчение денежно-кредитной политики, снизив ключевую ставку на 0,5 п.п. до 16%. Решение будет обосновано устойчивым замедлением инфляции, ослаблением напряженности на рынке труда и ухудшением финансового состояния компаний.

— Госдума приняла закон, устанавливающий критерии долговых цифровых финансовых активов (ЦФА) и особенности их выпуска. Законопроект, определяет, что такие ЦФА удостоверяют исключительно денежное требование и проценты по нему. Выпуск этих активов допускается только после их полной оплаты.

— В третьем квартале 2025 года приток средств на брокерские счета розничных инвесторов показал рекордный за четыре года рост на 52% в квартальном исчислении, достигнув 872 млрд руб. Количество клиентов с активами увеличилось до 5,3 млн, а средний размер счета вырос до 2,2 млн руб.

— По данным Банка России, объем рынка структурных облигаций за три года вырос в 5,2 раза, достигнув к середине 2025 года 1,92 трлн руб., однако их доходность часто ниже инфляции и уступает консервативным инструментам.

— ЦБ планирует изменить требования к проведению собраний владельцев облигаций. Речь идет о собраниях, которые созываются для изменения условий обращения ценных бумаг, в том числе при угрозе дефолта эмитента и реструктуризации долга.

📊 Новости строительной отрасли и ипотечного кредитования:

— Спрос на семейную ипотеку резко вырос в связи с новыми правилами предоставления льготных кредитов, которые вступают в силу с 1 февраля 2026 года. Согласно этим правилам, право на льготную ипотеку можно будет использовать только один раз на одну семью.

🗨️«Спрос на семейную ипотеку резко начал расти еще в октябре: потенциальные заемщики стремились успеть получить кредит по действующим, более выгодным условиям. Сохранение повышенного, возможно, ажиотажного спроса на семейную ипотеку ожидается вплоть до февраля 2026 года», — комментирует Рустам Азизов, директор по ипотечным продажам и внедрению финансовых инструментов ГК «А101».

— Минфин снял возрастные ограничения по «Дальневосточной и арктической ипотеке» для семей, где третий или последующий ребенок родился после 1 января 2024 года. С 1 февраля 2026 года супруги будут обязаны выступать созаемщиками, но при недостатке их общего дохода разрешено привлечение дополнительных созаемщиков.

— С начала года в Москве открылись продажи в 37 бизнес-центрах общей площадью около 1,2 млн кв. м, что является историческим рекордом, превысив предыдущий показатель 2024 года.

🗨️ «ГК «А101» рассматривает создание офисной инфраструктуры как обязательный элемент развития района. Это — следование мировому тренду на создание самодостаточных локаций, где люди живут, работают и отдыхают, не покидая одного района. Для покупателей в наших бизнес-центрах важна современная среда, логистика и близость к местам проживания сотрудников», — комментирует Татьяна Грихно, руководитель направления офисной недвижимости «А101».

— За год запуски новостроек сократились на 15%, составив 36,2 млн кв.м. В ноябре на рынок поступило 3,2 млн кв. м, что на 29% меньше октября и на 13% ниже показателя ноября прошлого года. Основной причиной стало сокращение новых проектов, запланированных к сдаче в 2027 году.

$RU000A108KU4

#А101 #новости #дайджест #девелопмент #строительство #недвижимость #аналитика #ипотека #экспертыА101 #облигации #ЦФА #ключеваяставка #инвестиции