Газпромнефть - из «лучших» в «сомнительные»

Компания много лет подряд выступала одной из лучших идей в нефтяном секторе. Сочетание лояльного руководства, устойчиво высоких показателей и дивидендов обеспечивало акциям дочки Газпрома внимание со стороны частных инвесторов. Что изменилось в 2025 году? Почему акциям Газпромнефти не удалось поучаствовать в ралли последних месяцев? Давайте разбираться.

Сразу после новогодних праздников США ввели прямые санкции против Газпромнефти и ее гендиректора Александра Дюкова. Сами по себе санкционные списки ничего не значат, однако в будущем могут повлиять на снижение объемов продаж. Тут стоит отметить, что тому же Лукойлу или Роснефти это не мешает, но как отреагирует Газпромнефть — вопрос.

А что по результатам за 2024 год?

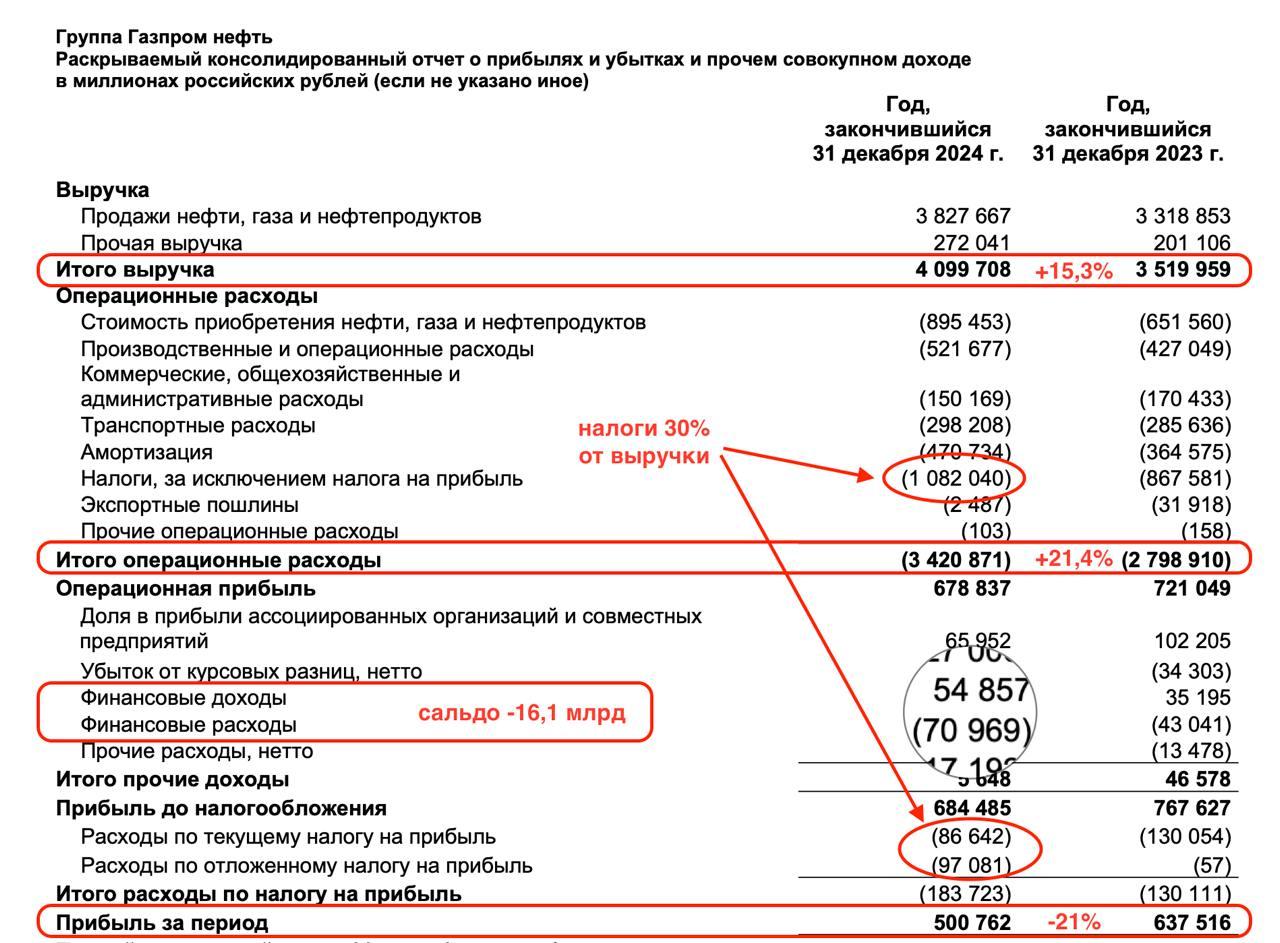

Итак, выручка компании за отчетный период выросла на 15,3% до 3,8 трлн рублей. По итогам полугодия рост достигал 30%, поэтому налицо замедление темпов роста к концу года. И это при условии, что курс реализации нефти достигал пиковых значений. Проблема кроется в снижении цен на нефть и падении объемов продаж.

Однако это лишь мои догадки. Компания «взяла моду» скрывать эти метрики из отчета. В МСФО и пресс-релизе я не нашел примечаний, которые бы приоткрыли завесу тайны: куда, сколько и по чем Газпромнефть продает свою продукцию. Такая скрытность стала следствием санкционной риторики Запада, но нам с вами от этого не легче. Нам требуется еще оценить перспективы наших вложений в акции компании.

Раз нет возможности проанализировать операционные метрики, сосредоточимся на финансовых. Так, операционные расходы выросли на 21,4% — до 3,4 трлн рублей, в том числе 1,1 трлн рублей ушли на налоги. Еще 184 ярда улетели на налоги на прибыль. Вкупе с убытком от курсовых разниц и отрицательным сальдо по финансовым доходам/расходам это утянуло вниз чистую прибыль на 21% до 500 млрд рублей.

Третий год подряд чистая прибыль стагнирует, снижая дивидендную базу - главный аргумент в пользу выбора именно Газпромнефти. У основных конкурентов — Лукойла и Роснефти — кстати, чистая прибыль должна быть вблизи рекордных уровней. Что до Газпромнефти, то инвесторам стоит ориентироваться на финальный дивиденд в размере около 25 рублей, что даст небольшую доходность в 4%.

В сухом остатке получаем компанию, которая снижает из года в год чистую прибыль, попала под санкции, а ее дивидендная доходность едва ли по году превысит двузначные величины. Но это все еще Газпромнефть с рекордными 4 трлн рублей выручки, не забывайте. На выходе из кризиса акции устремятся догонять рынок, а пока идея кажется мне менее привлекательной в сравнении с другими нефтяниками.

❗️Не является инвестиционной рекомендацией