Газпромнефть - давление усиливается

Отчетность нефтяников за 9 месяцев 2025 года окончательно фиксирует: отрасль вошла в фазу затяжного сжатия маржи. На примере свежего отчета Газпромнефти по МСФО за 9 месяцев 2025 посмотрим, что именно ломается в экономике бизнеса, и чего разумно ждать дальше. Отчет уже на столе, так что пора заглянуть в тяжелую историю.

⛽️ Итак, выручка компании за отчетный период снизилась на 11% до 2,7 трлн рублей. На фоне крепкого рубля и слабых цен на нефть рублевая цена барреля за год ощутимо просела. Именно этот фактор стал ключевым источником давления на финансовый результат.

Операционная прибыль за 9 месяцев рухнула на 40% с 538 млрд до 319 млрд рублей. Выручка снизилась умеренно, а вот затраты оказались куда более инертными. Административные и коммерческие расходы продолжают расти, амортизация увеличивается вслед за капвложениями. Классический эффект операционного рычага в циклическом бизнесе - при падении цены прибыль схлопывается быстрее выручки.

📊 Чистая прибыль, относимая к акционерам Газпромнефти, сократилась на 38% до 234 млрд рублей. Если смотреть на совокупную чистую прибыль группы, падение еще глубже, почти 47%. Давление усиливает и фискальная часть: налоговая нагрузка остается высокой, а маневры государства в нефтянке традиционно работают не в пользу миноритариев.

Операционный денежный поток снизился почти на треть, а положительный эффект был частично сохранен за счет активной работы с оборотным капиталом - ускорения сборов дебиторки и растягивания платежей поставщикам. Свободный денежный поток сократился более чем на 60% до 110 млрд руб., и без выжимания оборотного капитала на +87,6 млрд руб. был бы близок к нулю.

Долговая нагрузка пока остается управляемой, процентные расходы растут умеренно до 53,4 млрд рублей против 49,2 млрд годом ранее, но пространство для ошибок сужается. При сохранении текущей конъюнктуры 4 квартал 2025 года и начало 2026-го вряд ли принесут сюрпризы со знаком плюс.

Газпромнефть - сильный бизнес в слабой фазе цикла. Компания является бенефициаром девальвации рубля и роста нефти, но при текущих вводных эти факторы работают против нее. Рынок оценивает компанию относительно справедливо и ждет макроразворота. Мультипликаторы тут можно даже не считать, потому что впереди точно будет плохой квартал, и может быть, даже не один. Я в таких условиях предпочитаю подождать более слабые отчеты за 4-й квартал и возвращаться к идее ближе к развороту валюты и нефти.

❗️Не является инвестиционной рекомендацией

♥️ У меня на столе еще отчетик Роснефти завалялся. Если хотите прожарку крупнейшего нефтяника страны, обязательно накидайте побольше лайков этой статье. Займусь тогда еще и Росей.

- 💼 А вы держите дочку Газика в портфеле?

Посты по ключевым словам

Газпромнефть - дивидендная история под прицелом дронов

Прошлая неделя для рынка выдалась непростой. Так-то и эта может преподнести сюрприз, но, чтобы отвлечься, давайте с нашего традиционного разбора стартанем. Итак, глава Газпром нефти Александр Дюков подтвердил, что компания сохранит неизменной дивидендную политику и продолжит направлять на выплаты акционерам свыше 50% чистой прибыли. Рассмотрим перспективы эмитента сквозь призму финансовой отчётности за первый квартал 2026 года.

⛽️ Выручка компании за отчётный период сократилась на 3,7% до 858 млрд руб. В первой половине квартала компания находилась под давлением низких цен на углеводороды и укрепления рубля, однако уже в марте она смогла получить бенефиты от геополитической напряжённости на Ближнем Востоке. Потом мы увидели мирные переговоры, а затем снова бомбежки. Уже не решусь предполагать, на какой стадии будет конфликт на момент публикации этой статьи.

Газпром нефть увеличила добычу углеводородов на 1,5% до 33 млн т н. э. Структуру производственных показателей эмитент не раскрыл, но если мы обратимся к данным ОПЕК (добыча нефти в стране выросла на 2,4%), становится очевидно: основной вклад внесла именно добыча черного золота.

📊 А вот переработка проседает: объём выпуска нефтепродуктов упал на 1,6% до 10,4 млн тонн. И худшее, похоже, впереди. По заявлениям СМИ, Московский НПЗ (мощность 12,1 млн тонн) после атак беспилотников встал на ремонт до 2027 года. Причём в прошлом году завод завершил многолетнюю модернизацию, которая должна была увеличить выпуск светлых нефтепродуктов. Теперь эти планы на паузе. Даже Омский НПЗ (22 млн тонн), который раньше считался недосягаемым, 6 июля впервые подвергся атаке дронов.

Расходная часть растёт чуть быстрее выручки, и в этой связи чистая прибыль компании сократилась на 5,2% до 100,4 млрд руб. Последние три года компания направляет на дивиденды более 75% прибыли, и в этом контексте вклад первого квартала составляет 15,2 рубля на акцию, что ориентирует на доходность 3,6%.

Материнский Газпром выкачивает из своей нефтяной «дочки» дивиденды по максимуму, благо пока позволяет приемлемая долговая нагрузка (чистый долг/EBITDA 1,3х), но нельзя сбрасывать со счетов риски ухудшения ситуации. Во-первых, высокую волатильность в ценах на нефть. Что там еще Трамп учудит, не понятно. Во-вторых, затраты на восстановление инфраструктуры после атак БПЛА будут только расти - и это не разовые траты, а новая постоянная статья расходов.

❗️Не является инвестиционной рекомендацией

♥️ Вот с такой статейки стартуем новую рабочую неделю. Ставьте лайк, а я продолжу радовать вас качественной аналитикой.

$SIBN $GAZP20 июля

Газпром нефть. Отчет за 1 кв 2026 по МСФО

Тикер: #SIBN

Текущая цена: 457.7

Капитализация: 2.17 трлн

Сектор: Нефтегаз

Сайт: https://ir.gazprom-neft.ru/

Мультипликаторы (LTM):

P/E - 8.65

P/BV - 0.67

P/S - 0.61

ROE - 7.7%

ND/EBITDA - 1.21

EV/EBITDA - 3.16

Акт/Обяз - 1.92

Что нравится:

✔️отношение активов к обязательствам остается нормальным.

Что не нравится:

✔️снижение выручки на 2.9% г/г (840.6 → 816.2 трлн);

✔️отрицательный FCF -9.7 млрд, хотя это лучше -28.2 млрд, которые были в 1 кв 2025;

✔️чистый долг увеличился на 8.4% к/к (1246→ 1351 млрд). ND/EBITDA ухудшился с 1.15 до 1.21;

✔️нетто фин расход -12.7 млрд против дохода +3.8 млрд в 4 кв 2025;

✔️чистая прибыль уменьшилась на 5.2% г/г (105.9 → 100.4 млрд);

Дивиденды:

Целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли по МСФО с учетом корректировок. Дивиденды выплачиваются дважды в год.

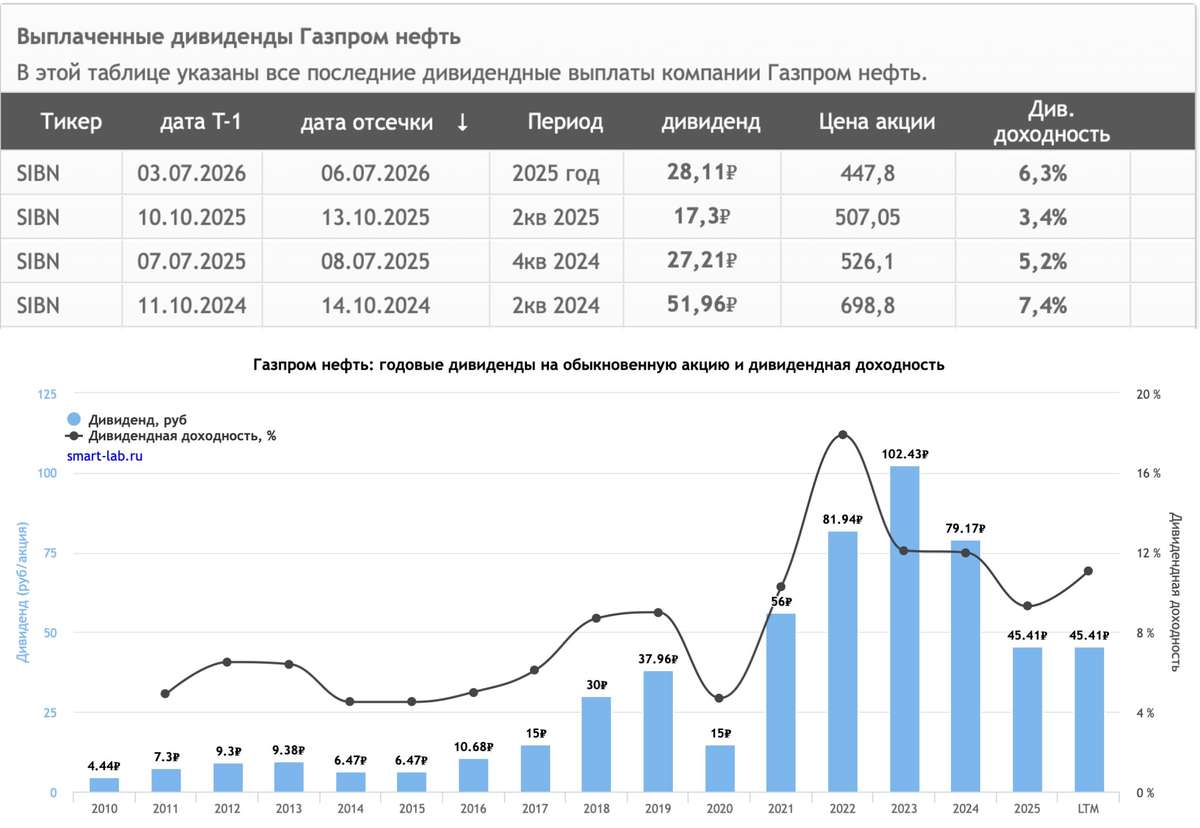

СД рекомендовал выплаты за 2 пол 2025 года в размере 28.11 руб (ДД 6.14% от текущей цены). Дата закрытия реестра - 06.07.2026.

Мой итог:

Операционные показатели к/к:

- добыча углеводородов с учетом доли в совместных предприятиях -0.4% (33.17 → 33.04 млн т н.э.);

- объем переработки на собственных НПЗ и НПЗ совместных предприятий -5.8% (11.0 → 10.43 млн т).

Добыча немного снизилась, но осталась все равно на достаточно высоком уровне (+1.5% г/г, 32.54 → 33.04 млн т н.э). Снижение объемов переработки, скорее всего, связано с эффектом сезонности. Последние годы она шла по нарастающей от 1 к 4 кварталу. Правда он ниже и г/г (-1.4%, 10.58 → 10.43 млн т).

Выручка уменьшилась на фоне укрепления рубля, а повышение цен на нефть в связи с ситуацией вокруг Ормузского пролива затронуло лишь последнюю треть квартала.

Чистая прибыль снизилась, несмотря на то, что операционная рентабельность улучшилась с 13.4 до 18.8%. Помимо уменьшения выручки на такой результата повлияли рост нетто фин расхода (10.7 → 12.7 млрд), убыток по курсовым разницам (-16.6 млрд vs +27.6 млрд в 1кв 2025) и более высокая эффективная ставка налога на прибыль (26.8% vs 24.3% в 1 кв 2025).

FCF хоть и отрицательный, но результат лучше 1 кв 2025 за счет более лучшей динамики OCF (+22.9% г/г, 100.1 → 123 млрд) против кап. затрат (+3.5% г/г, 128.2 → 132.7 млрд).

В отчетном квартале Газпром нефть снова нарастила долга. За ним увеличилась и долговая нагрузка. Рост денежных средств и EBITDA не успевают за долгом. При этом имеющаяся долговая нагрузка все еще остается на нормальных уровнях.

Из-за конфликта на Ближнем Востоке ожидается сильный 2 квартал. Дальше пока сложно загадывать. С одной стороны, США и Иран достигли некоторых договоренностей, и Ормуз немного оживился. На этом цена нефти значительно скорректировалась (Urals ориентировочно 44$). С другой стороны, перемирие пока временное и очень шаткое, а стороны регулярно обмениваются небольшими ударами. Да и противоречий достаточно.

Еще более неприятный момент - атаки беспилотников по НПЗ. 16 июня прилетело повторно по московскому НПЗ, и по данным Reuters он остановлен минимум на 6 месяцев из-за серьёзных повреждений. Официально пока информация не подтверждена и не опровергнута.

В прошлом обзоре за основу был взят прогноз Ренессанс Капитала в 486 млрд, но с учетом всех последних событий есть сомнения, что Газпром нефть сможет достигнуть такого результата. Чуть более консервативным будет ориентир в 460 млрд.

Это дает P\E 2026 = 4.72 и примерную вилку по дивидендам от 48.51 (ДД 10.6% от текущей цены) до 72.77 руб (ДД 15.9% от текущей цены). С учетом коррекции компания выглядит достаточно интересно. Лишь бы только переработка не сильно пострадала.

Продажа доли компании в 56.15% в сербской NIS все еще в процессе. Переговоры продолжаются, а сама NIS обратилась в OFAC за новой лицензией на операционную деятельность после 1 июля.

Акций Газпром нефти нет в портфеле, так как держу другие компании сектора в портфеле. Прогнозная справедливая стоимость - 558 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу2 июля

Газпром нефть. Отчет за 2025 по МСФО

Тикер: #SIBN

Текущая цена: 513.5

Капитализация: 2.43 трлн

Сектор: Нефтегаз

Сайт: https://ir.gazprom-neft.ru/

Мультипликаторы (LTM):

P\E - 9.5

P\BV - 0.77

P\S - 0.67

ROE - 8.1%

ND\EBITDA - 1.16

EV\EBITDA - 3.38

Активы\Обязательства - 1.95

Что нравится:

✔️отношение активов к обязательствам остается нормальным.

Что не нравится:

✔️снижение выручки на 12% г/г (4.1 → 3.61 трлн);

✔️FCF уменьшился на 93.1% г/г (318.3 → 21.8 млрд);

✔️чистый долг увеличился на 16.7% к/к (1068→ 1246 млрд). ND\EBITDA ухудшился с 0.98 до 1.15;

✔️нетто фин расход вырос на 82.2% г/г (16.1 → 29.4 млрд);

✔️чистая прибыль уменьшилась на 48.8% г/г (500.8 → 256.2 млрд);

Дивиденды:

Целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли по МСФО с учетом корректировок. Дивиденды выплачиваются дважды в год.

СД рекомендовал выплаты за 2 пол 2025 года в размере 28.11 руб (ДД 5.47% от текущей цены).

Мой итог:

Операционные показатели к/к:

- добыча углеводородов с учетом доли в совместных предприятиях +2.1% (32.49 → 33.17 млн т н.э.);

- объем переработки на собственных НПЗ и НПЗ совместных предприятий -0.3% (11.1 → 11.07 млн т).

Добыча увеличилась за счет крупных проектов в Восточной Сибири и на Ямале и эффективной работе компании на зрелых месторождениях. В течении года она понемногу снижалась, но в 4 квартале показали хороший рост. Также компания нарастила производство бензина до 10 млн т и расширила собственную сеть АЗС до 1585 станций.

Снижение выручки объясняется укреплением рубля и падением цен на нефть. Разрыв по году немного увеличился относительно 9 месяцев. За квартал выручка уменьшилась на 2.7% к/к (928.4 → 903.6 млрд).

Падение чистой прибыли случилось сразу по нескольким причинам: ухудшение операционной рентабельности с 16.6 до 11.9%, рост нетто фин расхода, увеличения прочих расходов (17.2 → 69.8 млрд), увеличения эффективной ставки налога на прибыль (29.7% vs 26.8% в 2024). Вообще, прочие расходы резко выросли в 4 квартале (60 млрд). Судя по всему, это какие-то обесценения или списания, но расшифровки в отчете нет.

FCF в сравнении с данными за 9 месяцев просели еще сильнее. По причине снижения FCF компания приняла решение снизить payout c 75 до 50% от чистой прибыли. OCF за год снизился на 24.6% г/г (823.8 → 621.2 млрд), а кап. затраты выросли на 18.6% г/г (505.5 → 599.3 млрд).

Чистый долг продолжает наращиваться, а вместе с ним растет и долговая нагрузка. С конца 2024 года чистый долг вырос на 33%. Газпром продолжает доставать из "дочки" деньги через дивиденды.

Результаты 1 кв 2026 должны улучшиться относительно предыдущего квартал, но основной эффект от конфликта на Ближнем Востоке должен быть получен во 2 квартале. Более того, по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив, а это значит, что как минимум и в 3 квартале цены на нефть не будут низкими.

Пока сложно прикинуть какие-то оценки по прибыли на текущий год, но можно взять за основу прогнозы Ренессанс Капитала в 486 млрд. Это дает P\E 2026 = 5.01 и примерную вилку по дивидендам от 51.26 (ДД 9.98% от текущей цены) до 76.9 руб (ДД 14.97% от текущей цены). Выглядит интересно, особенно при 75% pay out, но все же это примерная оценка, в которую могут вмешаться различные факторы.

Помимо завершения конфликта между США и Ираном на результаты Газпром нефти могут повлиять удары беспилотников по портам и НПЗ компании. Недавно прошла новость, что московский НПЗ компании полностью остановил переработку после атаки БПЛА.

Также стоит упомянуть, что никак не закончится история с продажей доли компании в 56.15% в сербской NIS. По информации в прессе на покупку претендуют сербская KFT Senator Treasury и венгерская MOL, но окончательного решения пока не принято. OFAC продлила срок до 6 июня для венгерской MOL, чтобы завершить переговоры о покупке.

Акций компании нет в портфеле. Прогнозная справедливая стоимость - 588 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу26 мая

Газпромнефть - сложный выбор

Прошлый год для нефтянки стал проверкой на прочность. Казалось бы, вертикальная интеграция, экспортные доходы и многолетние запасы - что может поколебать такую махину? Однако если заглянуть в годовую отчетность по МСФО за 2025 год, то увидим, как пострадала нефтегазовая отрасль от низких цен и санкций. Сегодня на примере отчета Газпромнефти в этом убедимся.

⛽️ Итак, с производством у компании $SIBN в отчетном периоде было все отлично. Добыча нефти прибавила 3% до 130,7 млн тонн нефтяного эквивалента. Переработка тоже обновила рекорд - 43,9 млн тонн, плюс 2,2%. Однако на производственные рекорды наложились внешние факторы.

В итоге выручка просела на 12% до 3,6 трлн руб. Скорректированная EBITDA на 23,5% до 1 трлн. Чистая прибыль и вовсе рухнула вдвое с 479,5 млрд до 246 млрд руб. Причины прежние: средняя цена Urals скатилась с $67,8 до $55,6 за баррель, а рубль за то же время укрепился со 110 до 77 за доллар. Вдобавок дисконт Urals к Brent расширялся до рекордных значений.

📊 Понятно, что ситуация в первом полугодии 2026 года резко изменилась, но интересно другое, как компания проходит трудные периоды. Operating Cash Flow (OCF) сократился на 25% до 621 млрд руб. Капитальные затраты, напротив, взлетели на 55% до рекордных 785 млрд руб. Как результат, свободный денежный поток сократился на 94%. Компания агрессивно инвестировала, перекрывая дыру заемными средствами.

С долгом пока нет проблем, но тренд негативный. Чистый долг вырос с 0,7 до 1,1 трлн руб. Его соотношение к EBITDA удвоилось до 1,2x. Сам по себе уровень остается приемлемым, однако такие темпы настораживают.

💰 Дивидендная картина также ухудшается. За первое полугодие выплата составила 17,3 руб. на акцию против 51,96 руб. годом ранее. Норма выплат снижена с 75% до 50% чистой прибыли по МСФО - прямой ответ на рекордный CAPEX и сжатие денежного потока. Остаток по году аналитики предсказывают на уровне 16-20 руб., а совокупно за год - 27–35 руб. на акцию (или 5-6% доходности). Это почти вдвое меньше щедрых 79,17 руб. за 2024 год.

Интересны ли бумаги сейчас?

По мультипликаторам бизнес оценивается в 7,5 P/E при исторической норме в 5,1, EV/EBITDA — 3,1x против средних 2,9x, P/BV - 0,82x. Да, в связи с событиями на Ближнем Востоке конъюнктура на нефтяном рынке изменилась, но это всего лишь вернет нас к средним значениям, не больше.

♥️ Перед инвесторами стоит трудный выбор, кому из нефтяников отдать предпочтение. Надеюсь мои статьи помогут вам в этом, ведь уже весь сектор разобран. Ну а раз так, то и лайк не зазорно прожать!

❗️Не является инвестиционной рекомендацией20 мая

Ближний Восток в огне! Невнятный отскок нефтяников

Новостные ленты последних дней просто бурлили от потока информации с Ближнего Востока. Трамп начал военную операцию в Иране, однако последний ответил серией атак на американские базы и не только. В общем диспозицию вы знаете из новостей, повторяться не буду.

Нагнетание обстановки еще с середины февраля позволило нефти марки Brent пройти вверх ключевой уровень сопротивления на $70. В субботу мы получили ускорение котировок (это мы увидели на фьючерсом контракте BR1), а сегодня импульс уже на $78.

💣 Данный тренд может продолжиться, так как конфликт дестабилизирует нефтяные поставки из Персидского залива. Иран пытается перекрыть Ормузский пролив, атакуя судна, но этим же бьет по своим поставкам в дружественный Китай. Надо понаблюдать, думаю если декларируемое полное перекрытие залива имеет место быть, то не на длительный период.

Чтобы не происходило на Ближнем Востоке, для нашего нефтяного сектора все это позитив. Цена бочки Brent выросла, а значит наша Urals подрастет вслед за ней: в моменте до $55-60 за баррель, потенциально до $65-70. Осталось дождаться девальвации (тут как раз новое бюджетное правило подвезли) и можно будет увидеть в отчете компаний за первый квартал 2026 года рост финансовых метрик.

Удивительно, что после хорошего роста акций наших нефтяников на 2-4% в субботу, котировки на торгах воскресенья простояли в планке, без выраженной динамики. Сегодня они утро начали с невразумительного роста: Роснефть $ROSN и Татнефть $TATN прибавляют 1,6% и 1,1% соответственно, Лукойл $LKOH вообще 0,9%, а лидерах роста Газпромнефть $SIBN с 2,3%. Могло быть и больше, но давайте дождемся начало полноценных торгов в 10-00 мск.

🛢 И тут важно понимать, что все это не фундаментальный разворот по нефти и далеко не органический. ОПЕК+ постарается всеми силами заместить выпадающие объемы нефти, а поставки из Ирана в Китай могут возобновиться в любую минуту. Нашему нефтяному сектору еще предстоит много испытаний, а компании дешевыми я бы не назвал.

Что делаю я?

В субботу оперативно записал для Premium канала аудиоподкаст и сразу сделал минорные покупки ряда нефтяников в портфели. Неопределенность зашкаливает. Стороны могут в любой момент сесть за стол переговоров, равно как и ввергнуть регион в еще больший хаос. Ставки сделаны, далее смотрю за ситуацией.

❗️Не является инвестиционной рекомендацией

♥️ Давайте начнем работу в понедельник с актуалочки по нефти и ваших лайков. А там глядишь я с еще одной статьей забегу2 марта

Газпром нефть. Отчет 9 мес 2025 по МСФО

Тикер: #SIBN

Текущая цена: 482.9

Капитализация: 2.29 трлн

Сектор: Нефтегаз

Сайт: https://ir.gazprom-neft.ru/

Мультипликаторы (LTM):

P\E - 7.08

P\BV - 0.72

P\S - 0.61

ROE - 10.6%

ND\EBITDA - 0.98

EV\EBITDA - 3.09

Активы\Обязательства - 1.98

Что нравится:

✔️чистый финансовый расход снизился на 75.4% к/к (18 → 4.4 млрд);

✔️отношение активов к обязательствам остается комфортным, хотя и уменьшилось за квартал с 2.03 до 1.98.

Что не нравится:

✔️снижение выручки на 11% г/г (3.04 → 2.7 трлн);

✔️FCF уменьшился на 68% г/г (343.6 → 109.8 млрд);

✔️чистый долг увеличился на 11.5% к/к (957.8 → 1068 млрд). ND\EBITDA ухудшился с 0.86 до 0.98;

✔️чистая прибыль уменьшилась на 37.1% г/г (392.5 → 247 млрд);

Дивиденды:

Дивидендная политика компании предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок. Дивиденды выплачиваются дважды в год.

По данным сайта Доход за 2 полугодие 2025 года прогнозируется выплата дивидендов в размере 23.3 руб (ДД 4.83% от текущей цены).

Мой итог:

Посмотрим операционные показатели за 9 месяцев г/г:

- добыча углеводородов с учетом доли в совместных предприятиях +4.3% (93.3 → 97.49 млн т н.э.);

- объем переработки на собственных НПЗ и НПЗ совместных предприятий +2.6% (31.94 → 32.79 млн т).

Наглядно видно, что пока по году компания идет лучше 2024-го.

Если же сравнивать к/к, то заметно, что квартал отработали примерно на уровне прошлого:

- добыча углеводородов с учетом доли в совместных предприятиях +0.9% (32.46 → 32.49 .);

- объем переработки на собственных НПЗ и НПЗ совместных предприятий -0.9% (11.11 → 11.1 млн т).

Как и у большинства нефтяников на выручку продолжает давить сильный рубль и низкие цены на нефть, но можно отметить, что за 9 месяцев разрыв с 2024 годом чуть-чуть сократили. Снижение чистой прибыли (помимо уменьшенной выручки) обусловлено также ухудшением операционной рентабельности с 17.71 до 11.82% и увеличением нетто фин расхода на 94% г/г (11.8 → 22.9 млрд).

FCF заметно снизился на фоне снижения OCF (-28.6%, 644.1 → 459.9 млрд) и роста капитальных затрат (+16.5%, 300.4 → 370.5 млрд). По причине снижения FCF компания приняла решение снизить payout c 75 до 50% от чистой прибыли. Чистый долг вырос не столько из-за увеличение самого долга, сколько из-за уменьшения денежных средств на счетах.

Даже в тяжелой ситуации для отрасли можно отметить несколько положительных моментов для Газпром нефти. Во-первых, продолжается реализацию проектов добычи углеводородов в Восточной Сибири и на Ямале, а также продолжается программа модернизации нефтеперерабатывающих заводов. В будущем это должно позитивно сказать на рентабельности компании. Во-вторых, НПЗ компании находятся в относительной безопасности (в Москве более сильная защита от БПЛА, а Омск территориально расположен дальше от военных действий). В-третьих, Газпром нефть уже находится под санкциями, а значит это не станет новым отрицательным фактором.

Компанию вполне можно рассматривать как претендента от нефтегазового сектора на добавление в свой портфель, только, в идеале, дождаться более низких котировок. С учетом всех обстоятельств компании удается показывать неплохие результаты, но оценка недешевая. Общая дивидендная выплата за 2025 год не будет большой (по итогу ДД, скорее всего, не доберется до 7%). Рубль пока остается сильным и непонятно сколько еще это продлится. Явных предпосылок для повышения цен на нефть также пока нет. Так что и результаты 1 квартала 2026 года тоже, наверняка, останутся слабыми.

Акции компании есть в портфеле с долей 2.12% (лимит - 2%). Расчетная справедливая цена - 528 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу15 января

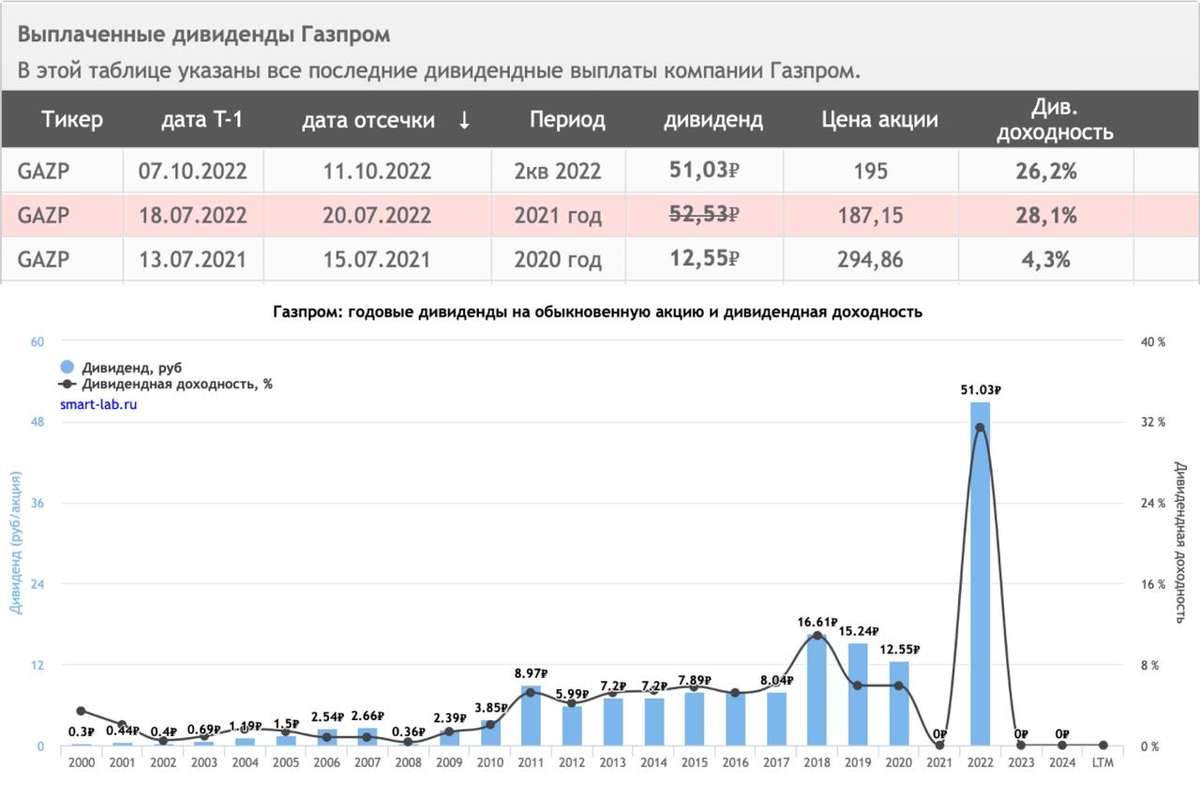

Газпром - дивиденды на подходе?

Говорят, если визуализировать свое желание, то оно обязательно сбудется 😂 Так и мы с этими злополучными дивидендами. Ладно, шутки в сторону, давайте разберем отчет Газпрома за 9 месяцев 2025 года, основные тренды на газовом рынке и перспективы монополиста. Без иллюзий, строго по цифрам.

⛽️ Итак, выручка компании за отчетный период снизилась на 4,5% до 7,2 трлн рублей. При этом выручка от продажи газа незначительно выросла за 9 месяцев. Несмотря на падение цен на природный газ в Европе в преддверии зимнего сезона ниже $335 за тыс кубов впервые с апреля 2024 года, объемы поставок сохраняются. Газпром регулярно отчитывается о рекордных поставках по «Силе Сибири» в Китай. Также поступательно растут продажи внутри страны.

Продажи сырой нефти ожидаемо снизились на 11,5% до 3,3 трлн рублей. Газпромнефть, как и прочие нефтяники, испытывают давление ценовой конъюнктуры. Скидки на Urals в российских западных портах выросли с $20,1-22,5 за барр в ноябре до $24,3-26,4 за барр в первой половине декабря. Концовка года и начало 2026 года также будут давить на результаты.

📊 А вот с ростом операционных расходов пока удается справляться. За 9 месяцев 2025 года они выросли всего на 1,4% до 6,1 трлн рублей. Вкупе с положительным сальдо финансовых доходов/расходов в сумме 468 млрд рублей, привели к росту чистой прибыли сразу на 11,8% до 1,2 трлн рублей. Примечательно, что по итогам года мы снова можем выйти на рекордные уровни по чистой прибыли в 1,5 трлн. Это дает нам P/E всего в 2 годовых прибыли.

Это ли не повод вернуться к выплате дивидендов. Особенно учитывая дефицит бюджета. По итогам 11 месяцев дефицит бюджета составил 4,27 трлн рублей и над его наполнением все чаще задумывается правительство. В прошлом году Минфин не закладывал дивиденды Газпрома в бюджет, в этом регулятор не исключил такой возможности.

За 9 месяцев накопленный дивиденд составил порядка 25 рублей на акцию, что ориентирует нас на 19% доходности. Как и прежде, я не исключаю рекомендации щедрых дивидендов, но зная наш регулятор, не удивлюсь отмене выплаты или изъятию их через разовый налог. К тому же Газпром может направить эти средства на инвестпрограмму, рассмотрение которой запланировано на 23 декабря. Еще вернемся к этому вопросу, а пока просто последим за котировками.

❗️Не является инвестиционной рекомендацией

♥️ Не знаю, получится ли навизуализировать дивиденды газика, а вот побольше лайков точно удастся. Спасибо вам за поддержку!декабрь 2025