Газпром - идея «с душком»

Не успели «аналитики» похоронить Газпром в 2023 году, когда тот впервые за 25 лет показал убыток по итогам года, как наш монополист отчитался почти рекордной прибылью за 2024 год. Сегодня предлагаю разобрать одну из самых спорных идей на нашем рынке. Токсичная идея или потенциальный «дивидендный сюрприз»? Давайте разбираться.

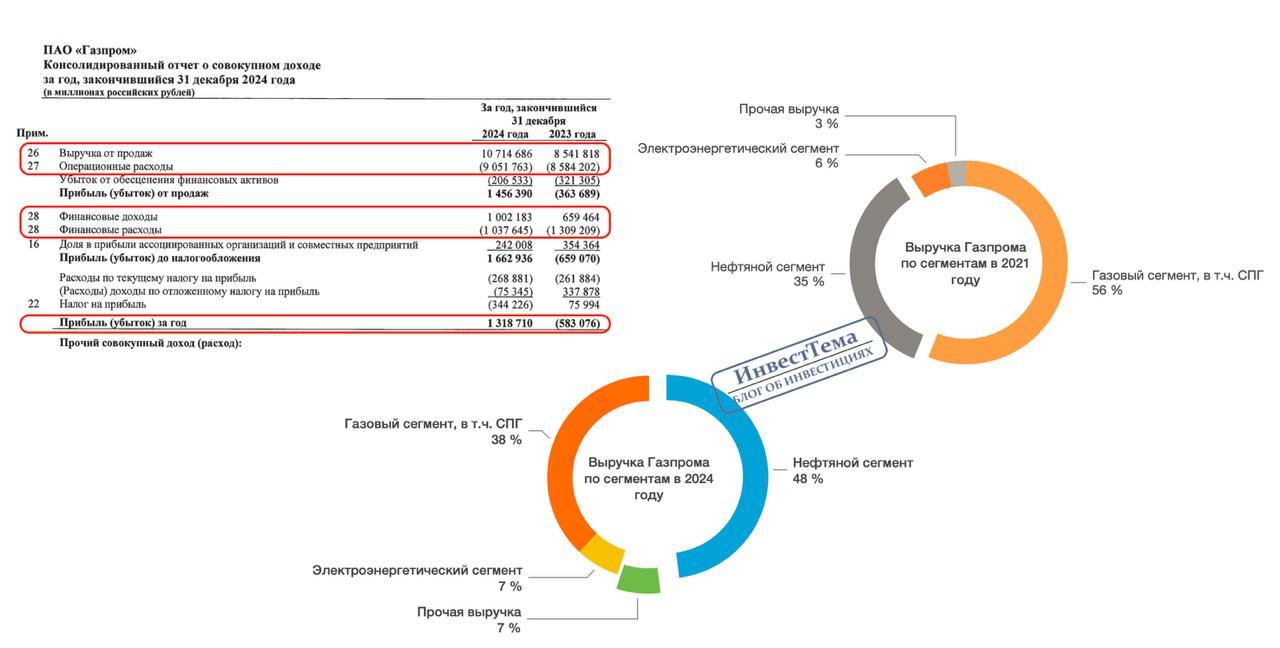

⛽️ Итак, консолидированная выручка компании за отчетный период выросла на 25,4% до 10,7 трлн рублей, едва не добив до максимальных значений за всю историю своего существования. При этом доля газового сегмента продолжает падать. Желание Еврокомиссаров полностью отказаться от нашего газа пока не находит отражение в цифрах. Да и нефтяной сегмент продолжает спасать.

Так, доля выручки от продажи сырой нефти приближается к 48% или 5,2 трлн рублей. Для наглядности взял докризисный 2021 год, когда доля нефтяного сегмента не превышала 36%. Получается, что весь успех в 2024 году принесла Газпромнефть? Не совсем. Выручка от продажи газа год к году выросла на 32,3% до 4,1 трлн рублей.

"По-прежнему газ на экспорт прокачивается по Турецкому потоку. Идут поставки СПГ в порты Европы. Уже известная нам схема «бери или плати» заставляет европейские компании оплачивать за газ даже в случае, если они отказываются от его получения. Такая ситуация затормаживает процесс сепарации."

🛢В случае с нефтяным сегментом куда проще. Санкции не работают должным образом, поэтому российская нефть продолжает просачиваться на зарубежные рынки. Учитывая хорошую цену на нефть в прошлом периоде, получаем рост выручки по итогам всего года. Однако ключевой риск для нас кроется в 2025 году, когда цены на нефть падают, а Европа разрабатывает дорожную карту по отказу от нашего газа.

Ладно, мы уже поняли, что первое полугодие 2025 года будет испытанием для всего российского нефтегаза. Что там по прибыли в 2024 году? Почему мы увидели такую раскорреляцию с 23-м? Два года назад мы подробно разбирали ситуацию и курсовые переоценки, которые привели к убытку.

💰В 2024 году дела обстояли куда лучше. Сальдо по финансовым доходам/расходам восстановилось, а операционные расходы выросли всего на 5,8, проиграв по темпам выручке. В итоге Газпром получил 1,3 трлн рублей прибыли, против убытка годом ранее. Эти средства даже на дивиденды можно направить, получив под 30 рублей на акцию (около 20% доходности), только вот Минфин капризничает.

Ждать ли дивидендного сюрприза, как в случае с ВТБ? Запустят ли старые/новые ветки в Европу? Эти вопросы остаются за рамками нашего разбора. Одно понятно, идею в Газпроме я не хоронил ранее, не буду это делать и сейчас. Правда идея эта всегда будет «с душком».

❗️Не является инвестиционной рекомендацией