Евротранс. Отчет за 1 пол 2025 по МСФО

Тикер: #EUTR

Текущая цена: 142.9

Капитализация: 22.7 млрд.

Сектор: Потребительский

Сайт: https://evrotrans-ao.ru/

Мультипликаторы (по данным за последние 12 месяцев):

P\E - 3.5

P\BV - 0.67

P\S - 0.11

ROE - 19.5%

ND\EBITDA - 2.79

EV\EBITDA - 3.89

Активы\Обязательства - 1.4

Что нравится:

✔️ выручка выросла на 30.2% г/г (82.3 -> 107.1 млрд);

✔️ чистая прибыль увеличилась на 45% г/г (2.2 -> 3.2 млрд). Причины - рост выручки, улучшение операционной рентабельности с 7.38 до 8.7%.

Что не нравится:

✔️ отрицательный FCF -6.5 млрд против положительного 2.1 млрд в 1 пол 2024;

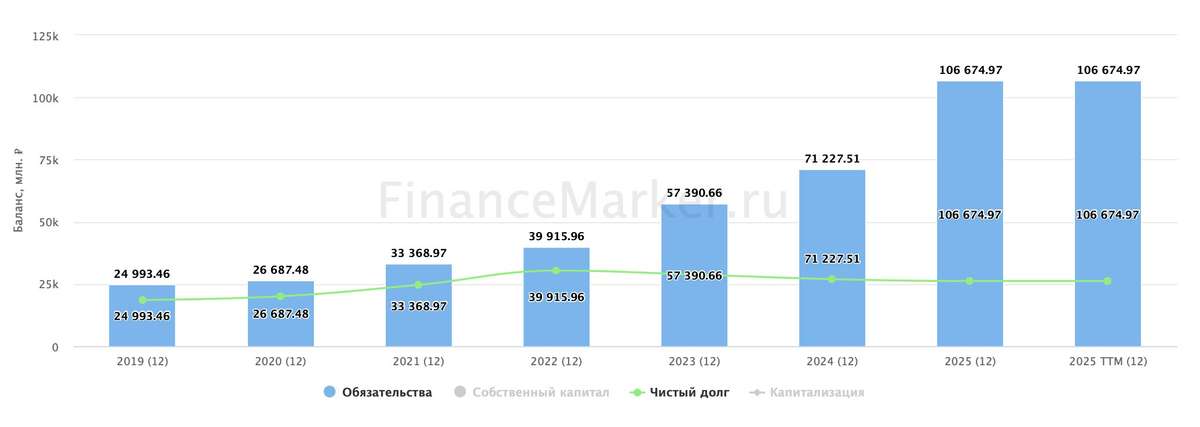

✔️ чистый долг увеличился на 26.4% п/п (45.4 -> 57.4 млрд). ND\EBITDA вырос с 2.67 до 2.79;

✔️ рост чистого финансового расхода на 51.6% г/г (3.3 -> 5 млрд);

✔️ некомфортное соотношение активов и обязательств (активы выше на 40%), которое за полугодие уменьшилось с 1.46 до 1.4.

Дивиденды:

Согласно дивидендной политике компании, на выплату дивидендов планируется направлять не менее 40% чистой прибыли ежегодно.

Акционеры ЕвроТранс одобрили дивиденды за 1 полугодие 2025 года в размере 8.18 руб (ДД 5.72% от текущей цены). Последний день покупки - 17.10.2025.

Мой итог:

К компании многие относятся скептически, но она продолжает показывать хорошие результаты.

В операционном плане продолжается рост показателей (г/г):

- топливо розница +7.6% (289.1 -> 311 млн л);

- топликов карты +88.6% (115.5 -> 217.8 млн л);

- топливо опт +18.8% (1154.4 -> 1371.8 млн л);

- продажи в супермаркетах, кафе +9.4% (33.5 -> 36.6 млн шт);

- продажи ЭЗС +292% (6.6 -> 19.2 млн кВт).

Растет и стоимость дополнительных товаров на литр продаваемого топлива:

- продажи магазинов при АЗК +7.6% (10.1 -> 10.87 руб);

- продажи кафе при АЗК +21% (5.8 -> 7.02 руб).

Неудивительно, что это отражается на выручке и, что самое главное, на чистой прибыли (которая выросла в первую очередь за счет улучшение операционной рентабельности).

Безусловно, проблемной стороной компании является приличная долговая нагрузка. Чистый долг продолжает наращиваться. За ним же растет и чистый финансовый расход. Хотя по поводу долга можно отметить, что компания получила хороший рейтинг "А-" от 4х рейтинговых агентств.

Неприятно наличие отрицательного FCF по причине совсем слабого OCF, который в свою очередь получен из-за большого роста запасов. И тут Евротранс, судя по всему, заранее просчитал возможные риски нехватки топлива на рынке из-за ударов по НПЗ и закупился на будущее, чтобы и себя обеспечить, и продать в опт по более дорогим ценам.

Дополнительно стоит рассказать о нескольких направлениях развития компании.

Во-первых, Евротранс постепенно увеличивает количество ЭЗС (+24.3% п/п, 235 -> 292 шт). За год доля электропроекта в общей выручке выросла с 0.4 до 1.5%. Планируется, что в 2027 году количество ЗЗС вырастет до 600 шт, а выручка от них достигнет 17.5 млрд с нормой маржинальной прибыли 60%.

Во-вторых, несколько дополнительных проектов по добыче электроэнергии (ветро, солнечная и газогенерация). В планах, что к 2027 году будет введено в эксплуатацию 50 ветрогенераторов (общая мощность 1 МВт/ч), 30 установок солнечных батарей (общая мощность 1 МВт/ч) и газовая электростанции (общая мощность 130 МВт/ч). Часть электричества будет тратится на собственные нужды, остальное на ЭЗС и инфраструктуру заправок (кафе, магазины, внешнее освещение).

В-третьих, есть присутствие и на рынке газовых ЗС. По планам, к 2026 году доля газа в EBITDA составит 2%, а к 2032 - 3.5%.

Что в итоге? Есть риски из-за растущей долговой нагрузки. Можно отметить регулярные выплаты дивидендов, что также дает дополнительную финансовую нагрузку. С другой стороны, эти выплаты привлекают инвесторов. При этом компания планомерно развивается, активно диверсифицируя свой бизнес. Местами с креативом, чего только стоят теплицы для выращивания бананов. Еще обязательно стоит напомнить о безотзывной оферты на выкуп 20 млн шт акций в августе 2027 г по цене 350 руб.

Акции компании держу в портфеле с долей в 2.10% (лимит 2%). Расчетная справедливая цена - 184.8 руб.

Присоединяйтесь также к моему Телеграм каналу

#Инвестиции #Акции