"Европейская Электротехника" поздравляет всех с Новым годом и Рождеством!

Дорогие друзья, коллеги и партнеры!

Год 2025 подходит к концу, и это время — прекрасный повод оглянуться назад и оценить пройденный путь.

Для ПАО «Европейская Электротехника» этот год был наполнен важными достижениями, новыми вызовами и, что самое ценное, — надежным партнерством. Каждый реализованный проект, каждая поставка и каждая общая победа стали возможны благодаря нашему взаимному доверию и слаженной работе.

Благодарим Вас за то, что в 2025 году Вы были с нами, за Ваш профессионализм и открытый диалог.

Мы высоко ценим наши отношения и с большим оптимизмом смотрим в будущее. В новом году мы надеемся продолжить и укрепить наше плодотворное сотрудничество.

Пусть наступающий год принесет стабильность, вдохновение для новых идей и уверенный рост Вам и Вашей компании.

Пусть в Вашем доме всегда царят мир, радость и счастье! От всего сердца желаем вам и вашим близким крепкого здоровья, неиссякаемой энергии и благополучия!

С наилучшими пожеланиями,

коллектив ПАО «Европейская Электротехника»

Посты по ключевым словам

С Днём России!

Дорогие коллеги и партнеры!

Поздравляем вас с главным государственным праздником — Днем России!

12 июня — это не просто дата в календаре. Это символ единства, суверенитета и ответственности каждого из нас за судьбу нашей великой страны. Этот праздник напоминает нам о богатой истории, культурном многообразии и невероятном потенциале России.

Желаем вам роста, профессиональных побед, сил и энергии для достижения новых высот! Пусть наша общая работа и впредь вносит вклад в процветание России, а взаимовыгодное сотрудничество приносит только отличные результаты!

С Днем великой страны!

С уважением,

команда ПАО «Европейская Электротехника»11 июня

Команда ПАО «Европейская электротехника» успешно выступила на юбилейном марафоне ЗАБЕГ.РФ-2026

Сотрудники ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) доказали, что профессионализм в офисных креслах отлично сочетается со спортивной выносливостью на беговых дорожках. Команда компании в составе 15 человек приняла участие в масштабном спортивном празднике — ежегодном марафоне ЗАБЕГ.РФ-2026, который прошел 23 мая.

Команду ПАО «Европейская Электротехника» возглавили Заместитель председателя Совета директоров Дубенок Сергей Николаевич и Коммерческий директор Басков Михаил Вячеславович, личным примером вдохновившие коллег на покорение трассы.2 июня

С Днем российского предпринимательства!

Уважаемые партнеры и предприниматели!

От всего коллектива ПАО «Европейская Электротехника» сердечно поздравляем вас с Днем российского предпринимательства!

Предпринимательство — это настоящий двигатель прогресса, основа экономической силы нашей страны. Благодаря вашей энергии, профессионализму и смелости рождаются инновации, создаются рабочие места, крепнет конкурентоспособность России и растет благосостояние людей.

Мы говорим спасибо каждому, кто берет на себя ответственность за развитие бизнеса, внедряет передовые технологии и каждый день вносит вклад в процветание общества.

Желаем вам смелых идей и успешных проектов, крепкого финансового фундамента, надежных партнеров и уверенности в завтрашнем дне. Пусть ваш труд будет щедро вознагражден, а бизнес приносит не только высокую прибыль, но и истинное удовольствие от каждой достигнутой цели!

С праздником!26 мая

Офис «Европейской Электротехники» вошел в число номинантов архитектурной премии

Дизайн-проект офиса компании «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), выполненный архитектурным бюро «АРХБЮРО», включен в список номинантов престижной архитектурной премии «Офисы Нового Поколения» | Best Office Awards 2026, в категории Офисы и бизнес-пространства.

Офис Европейской Электротехники как действующий шоурум

Важно отметить, что новый офис «Европейской Электротехники» выполняет не только представительскую и рабочую функцию, но и стал полноценным офисом-шоурумом компании. Практически все помещения интегрируют светотехнические и инженерные решения собственной разработки заказчика, что создает мощный синергетический эффект:

· Снижение эксплуатационных затрат за счет экономии энергии и длительного срока службы светильников.

· Повышение продуктивности и лояльности сотрудников благодаря созданию здорового пространства и комфортной среды.

· Усиление имиджа компании для партнеров и клиентов, которые могут увидеть передовые технологии в действии.20 мая

Оснащение крупнейшего логистического терминала имени Дэн Сяопина в ОЭЗ «Алабуга»

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), один из ведущих российских поставщиков комплексных электротехнических решений, продолжает активное сотрудничество с Особой экономической зоной «Алабуга». Компания задействована в масштабном проекте по строительству крупнейшего в России логистического терминала имени Дэн Сяопина.

Напомним, что ОЭЗ «Алабуга» приступила к строительно-подготовительным работам по возведению данного объекта еще в 2023 году. Участие ПАО «Европейская Электротехника» в проекте стартовало во 2 квартале 2024 года, а с января 2025 года начались регулярные поставки оборудования для логистического складского терминала класса «А» общей площадью 100 000 квадратных метров.

Для обеспечения бесперебойной и безопасной работы объекта компания поставила широкий спектр своей продукции. В числе предложенных решений кабеленесущие системы, системы шинопровода, а также комплексные системы молниезащиты и заземления. Кроме того, терминал оснащен современной светотехнической продукцией, поставленной «Европейской Электротехникой».

Данный проект подтверждает статус ПАО «Европейская Электротехника» как надежного партнера в реализации стратегических инфраструктурных объектов России, способного обеспечить крупные промышленные и логистические площадки полным спектром электротехнического оборудования.15 мая

Монтажные работы установок низкотемпературной сепарации (НТС)

Компания «РНГ-Инжиниринг» (входит в ПАО«ЕЭТ», группу компаний «ОМЗ Перспективные технологии») ведет активное обустройство крупной установки комплексной подготовки газа (УКПГ) в Республике Саха (Якутия). В рамках проекта специалисты предприятия разработали, изготовилии поставили оборудование различного назначения, которые обеспечивают полный цикл подготовки сырья.

На представленных фотографиях — этап монтажа трех линий НТС. Каждая линия состоит из первичного сепаратора, сепаратора второй ступени, низкотемпературного сепаратора, теплообменного аппарата, оборудования КИПиА и комплекта запорной арматуры, кабельной продукциии расходных материалов.

Производительностьодной линии составляет :

Qгаза = до 2,4 млн.нм³/сут

Pвх= 7,9 Мпа изб.

Pвых.=4,75 Мпа изб.14 мая

С Днём Победы!

Дорогие ветераны, коллеги и партнеры!

От всей души поздравляем вас с Днём Победы!

9 мая — это священная дата, которая навсегда вписана в историю нашей страны и каждой семьи. Этот день — символ величайшего мужества, невероятной стойкости и беззаветной любви к Родине. Мы преклоняем головы перед светлой памятью тех, кто ценой своей жизни отстоял свободу и независимость нашего Отечества, кто восстанавливал разрушенные города и заводы, кто своим трудом в тылу ковал победу.

Низкий вам поклон, дорогие ветераны и труженики тыла! Ваш подвиг на века останется для нас главным нравственным ориентиром.

Желаем всем крепкого здоровья, мирного неба над головой, благополучия, тепла и заботы близких. Пусть память о великом подвиге нашего народа объединяет, придает сил и вдохновляет на новые свершения во имя процветания России.

С Днем Победы!

С уважением,

команда ПАО «Европейская Электротехника»9 мая

С днём Весны и Труда!

Дорогие коллеги и партнеры!

Примите наши искренние поздравления с Днём Весны и Труда — символом созидания и профессиональной гордости!

Ваш ежедневный труд требует особой ответственности и точности, слаженной работы в стремлении к общему успеху и заслуживает уважения.

Благодарим вас за безупречное партнерство: за доверие, оперативность, надежность, которые позволяют нам совместно решать самые сложные задачи и дают возможность компании ПАО «Европейская Электротехника» успешно развиваться.

Желаем вам стабильности в делах, легкого запуска любых проектов и мощной энергии для достижения целей. Пусть ваш труд всегда будет заметным, а награда — достойной. Благополучия и процветания вам и вашим семьям!

С праздником Весны и Труда!

С уважением,

команда ПАО «Европейская Электротехника»1 мая

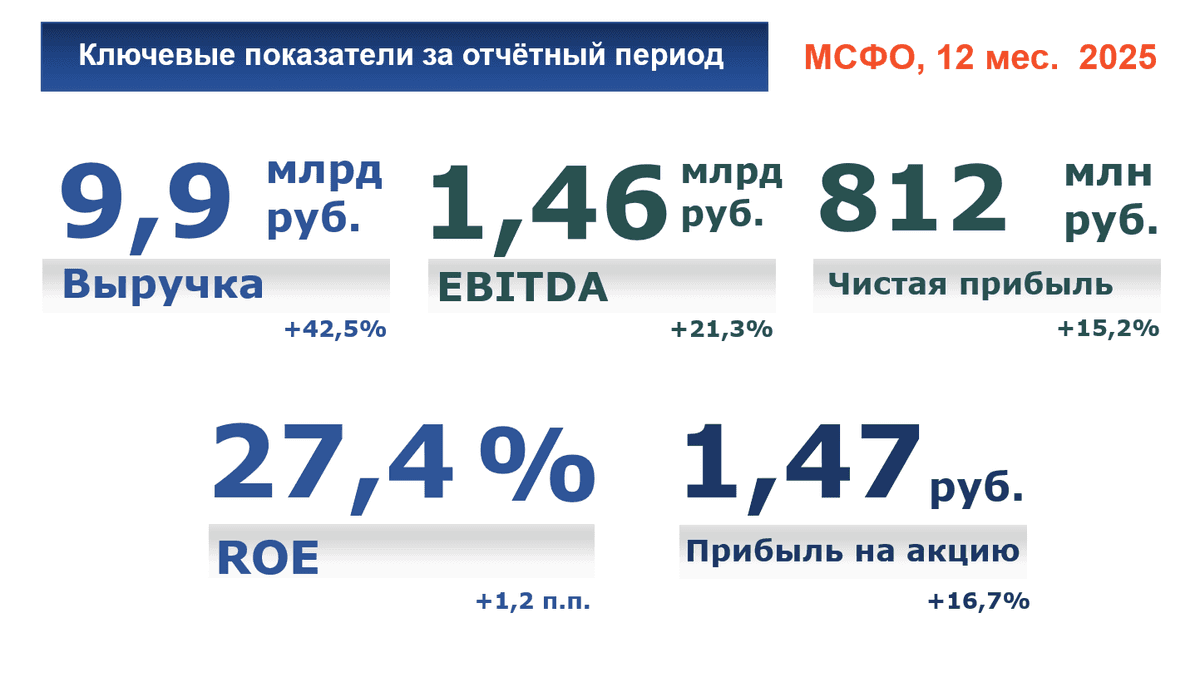

Финансовые результаты в соответствии с МСФО за 12 месяцев 2025 года

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) один из лидеров российского рынка инжиниринга публикует обобщенную консолидированную отчетность, подготовленную в соответствии с международными стандартами отчетности (МСФО), с заключением независимого аудитора за 2025 год.

Председатель Совета директоров ПАО «Европейская Электротехника», генеральный директор ПАО ОМЗ Роман Кувшинов: «ПАО “Европейская Электротехника” продемонстрировало высокую адаптивность к изменениям рынка промышленного инжиниринга, реализуя подход Группы по формированию новой физики бизнеса. Используя синергию работы в Группе ОМЗ и заложенный потенциал “Европейская Электротехника” достигла рекордных для компании финансовых показателей: выручка компании составила 9,9 млрд руб. (рост +42,5% г/г), EBITDA 1,46 млрд руб. Компания из года в год продолжает выплаты дивидендов акционерам и одновременно поддерживает инвестиционное развитие, активно вкладывая ресурсы в расширение портфеля продукции, услуг и совершенствование технологий».

Ключевые показатели Группы компаний (12м25/12м24):

Выручка составила 9 903 046 тыс. руб. и показала рост на 42,5%. Основным географическим регионом деятельности группы является Российская Федерация. В Российской Федерации за годы, закончившееся 31 декабря 2025 г. и 31 декабря 2024 г., получено более 99% выручки Группы. Вклад направлений бизнеса в рост совокупного объёма продаж:30 апреля