«Эксперт РА» соберет лидеров рынка управления активами на форуме 4 марта

4 марта 2026 года в Москве состоится II Форум лидеров рынка управления активами, организованный рейтинговым агентством «Эксперт РА» и компанией «Эксперт Бизнес-Решения». Мероприятие станет площадкой для открытого диалога между регуляторами, топ-менеджментом управляющих компаний и негосударственных пенсионных фондов и экспертами для определения векторов развития и обсуждения стратегических вызовов в сфере коллективных инвестиций.

На форуме будут представлены рэнкинги управляющих компаний и НПФ по итогам 2025 года, подготовленные агентством «Эксперт РА». На их основе состоится торжественная церемония награждения лидеров рынка. Также будут обнародованы результаты опроса участников отрасли о ключевых проблемах, перспективах и ожиданиях относительно развития рынка коллективных инвестиций.

В программе мероприятия:

· Панельная сессия «Будущее рынка управления активами».

· Панельная сессия «Будущее рынка НПФ».

· Секция «Классика в современной обработке».

· Секция «Новые продукты и технологии будущего».

Основные темы для обсуждения:

· Ключевые тренды и стратегии лидеров рынков УА и НПФ.

· Рынок коллективных инвестиций как драйвер роста капитализации фондового рынка.

· Участие НПФ в новом сезоне IPO.

· Будущее традиционных продуктов доверительного управления.

· Внедрение искусственного интеллекта в процессы управления активами.

В мероприятии примут участие более 350 человек: топ-менеджеры и ключевые специалисты управляющих компаний, негосударственных пенсионных фондов, институциональных инвесторов, банков, эмитентов, а также представители инфраструктуры рынка.

Программа и регистрация: https://raexpert.ru/events/agency_events/du_2026/

Дата и место проведения: 4 марта 2026 года, Москва, отель Континенталь (Тверская ул., 22)

Все новости конференций, главные цитаты выступлений и репортажи с мероприятий в каналах "Эксперт РА": https://t.me/expert_ra и https://max.ru/expert_ra

Посты по ключевым словам

Акция (фондовый рынок) — что это простыми словами?

Мы часто слышим: «купить акции», «завести брокерский счет», «инвестировать в фондовый рынок». Давайте разберемся и начнем с понимания, что такое акция.

Простыми словами: акция — это виртуальная доля в компании. Когда вы покупаете акцию, вы становитесь формальным совладельцем бизнеса. Да, вот так просто. И это не какая-то уловка — вы действительно можете стать совладельцем Сбера, Озона, Газпрома и других компаний, просто купив акции даже на небольшую сумму. Это будет очень маленькая доля, и влиять на управление компанией вы не сможете, но вы будете иметь право на часть её прибыли.

По типу выплат акции делятся на два основных вида.

▪️Обыкновенные акции — дают право голоса на собраниях акционеров, а дивиденды по ним зависят от прибыли компании и решения совета директоров (их могут и не заплатить даже при большой прибыли).

▪️Привилегированные — чаще всего не дают права голоса, но зато владельцы получают фиксированный дивиденд в первую очередь.

Как заработать на акциях?

Самый очевидный способ — рост цены. Если компания развивается и показывает хорошие результаты, новые инвесторы хотят в неё вложиться — цена вашей доли может вырасти, и в будущем вы сможете продать её дороже. И наоборот: если появляется негативный фон, спрос падает, и свою долю вы сможете продать только дешевле.

Второй способ — дивиденды. Это часть чистой прибыли компании, которой она может (но не обязана!) поделиться со всеми акционерами. Если у компании есть прибыль и совет директоров решит разделить её — вы получите свою долю деньгами на счёт.

Пример из жизни: представьте, что друг открывает пиццерию и говорит: «Дай мне 100 000 ₽, и я отдам тебе 10% бизнеса». Вы даёте деньги, становитесь совладельцем 10% пиццерии. Если пиццерия заработала 1 000 000 ₽ прибыли и друг решил раздать всю прибыль, ваша доля — 100 000 ₽. Это и есть принцип владения акциями.

Акции — один из самых доступных способов заработать на росте компаний. Но важно помнить: цена акций может и падать. Более того, если компания обанкротится, акционеры получают остатки имущества в последнюю очередь — после всех кредиторов и владельцев облигаций. Всё зависит от успеха бизнеса и рыночной ситуации.

В краудлендинге механизм другой: вы даёте деньги в займ бизнесу, и бизнес обязан вернуть их вместе с процентами. Дополнительной защитой в этом случае выступает залог, который в дальнейшем можно реализовать, если бизнес не сможет погашать займ. Однако даже залог не даёт 100% гарантии возврата — это инструмент снижения рисков.

Обучайтесь вместе с «Ресейл Инвест».

Информация носит ознакомительный характер и не является индивидуальной инвестиционной рекомендацией.

#СловоНедели22 июля

Ключевая ставка и рынок: «Ваши ожидания – это ваши проблемы!», часть 5

Ну, и как вишенка на торте, цены на топливо. На рис. 5 приведен график индекса цен на бензин в России за десять лет (нижний график на рис. 5) в сравнении с графиками ключевой ставки (верхний график) и инфляцией в России (график в середине).

Понятно, что цены на топливо в стране растут далеко не первый месяц и сейчас экстремально высоки, и это неминуемо сказывается на инфляции. Но тут интересно другое. В апреле-июне 2022 г. точно такой же резкий скачок цен на бензин был успешно ликвидирован резким поднятием ключевой ставки, вместе с общим всплеском инфляции тогда.

А вот рост цен на бензин в 2025-2026 сильным поднятием ставки в 2025 году остановить не удалось совсем, в отличие от инфляции. Это показано на рис. 5 стрелками. После роста ставки в 2024-2025 гг. (зеленая стрелка на графике ставки) инфляция в итоге пошла вниз (красная стрелка на графике инфляции), а вот цены на топливо пошли дальше вверх и продолжили расти уже в текущем году (зеленая стрелка на графике цен на бензин). И если уж бензин растет так при высокой ставке, что будет с ценой на него, если ставку продолжить активно снижать? Словом, и тут можно понять настороженность ЦБ.

Итак, что же получается в итоге? А получается, что все те проинфляционные факторы в российской экономике, о которых говорит ЦБ, и которые перечислены в начале этой статьи, действительно подтверждаются, исходя из приведенных графиков и диаграмм. И очень осторожная политика смягчения ставок, проводимая ЦБ, представляется вполне обоснованной.

А что же ожидания рынка и его реакция на решение ЦБ? Тут только можно вспомнить легендарную фразу футболиста Андрея Аршавина: «Ваши ожидания – ваши проблемы!»

Дзарасов Алан, эксперт и преподаватель 1ИФИТ18 июля

Ии на фондовом рынке

Кто сейчас только не использует ИИ, поэтому чем фондовый рынок хуже?

На самом деле я уже продолжительное время использую активно ИИ в работе с рынком и пришел к следующим выводам:

➖ ИИ не заменит людей и аналитиков ещё очень долго

➖ ИИ в целом — не заменитель людей

➖ ИИ — ассистент-помощник, который стоит гораздо дешевле секретаря и зачастую приносит больше пользы

На самом деле искусственный интеллект не сделал за меня полностью ни одной задачи! Все, что он может — это помогать тебе выполнять задачу. Собрать какие то определенные данные, найти какую то информацию, что-то проверить и так далее. При выполнении задачи важно сделать выводы, так вот ИИ делает их максимально ужасно. Это как раз таки ключевая причина, почему он не заменит людей как минимум в ближайшее долгое время

Безусловно игнорировать такую технологию нельзя, но важно понимать границы разумного и эффективного использования

Наглядный пример: я попросил три нейронки сделать разбор компании и предстоящего выпуска МГКЛ. В своём эксперименте я использовал: Grok, FinGPT (нейронка от финуслуг, мосбиржи) и простой поиск Google (с ответом нейросети)

Оговорка: на Grok у меня есть минимальная подписка (возможно для кого то это важно)

Результаты на самом деле не впечатляющие. Но если Grok выдал мне правдивые финрезы, затем даже правильно рассчитал показатели, указал все параметры размещения и риски. Простой поиск в Google выдал мне всю информацию о выпуске, общие финансовые результаты компании и новости. В общем они сделали довольно хороший анализ, а вот FinGPT в целом «не знает» о существовании предстоящего выпуска и рассказал только о старых выпусках

Ну и собственно самое главное — две из трех нейронки довольно хорошо провели аналитику, но вот выводы.. впрочем для этого мозг человеку и дан

Рейтинг ИИ для этого задания:

1️⃣ Grok (оно и логично)

2️⃣ Поиск Google (приятно удивил)

3️⃣ FinGPT (они пытались…)

Резюме: использовать ИИ можно и нужно иначе ваша ручная аналитика, которую могут делать БОЛЬШИНСТВО, скоро обесценится, потому что нейронки будут это делать не хуже и в 100 раз быстрее. Но нельзя полагаться на ИИ полностью и на его выводы в том числе. Принимайте решение сами, а его используйте как помощника!!

Промт был вот таким:

проведи анализ предстоящего выпуска МГКЛ, у которого сбор заявок 9 июня. Сделай разбор компании и этого выпуска, укажи все параметры самого выпуска и компании. Укажи также финансовые результаты. Затем проанализируй новости о компании риски которые несет этот выпуск. Затем укажи мне шансы на апсайд

Полные результаты нейронок в моем телеграм канале: Выживание на бирже8 июня

⚡️💻 «Астра»: на пути к восстановлению котировок

Акции компании «Астра» демонстрируют постепенное восстановление после падения. Разберём ключевые драйверы роста:

Внутренние факторы:

Запуск Astra Cloud — первого российского коммерческого облака на отечественных процессорах. Проект отвечает тренду импортозамещения и может привлечь корпоративных клиентов, ищущих надёжные и суверенные ИТ‑решения.Внешние факторы:

Позитивная динамика ИТ‑сектора: по словам премьер‑министра Михаила Мишустина, растёт доля отрасли в экономике и продажи отечественного ПО.Налоговые льготы: сохранение освобождения от НДС на продажу российского софта, теперь распространённое и на облачные сервисы.Государственная стратегия: указания Минцифры по внедрению отечественного ПО на критически важных объектах создают дополнительный спрос на продукты компаний вроде «Астры».Хотя текущая фундаментальная оценка компании пока не идеальна, долгосрочные перспективы ИТ‑сектора выглядят многообещающе. Инвесторы делают ставку на рост в среднесрочной и долгосрочной перспективе.20 мая

⛽️💿 Рост акций Газпрома и ТМК: что стоит за динамикой?

На фоне заявления помощника главы президента РФ Юрия Ушакова о планируемом обсуждении проекта «Сила Сибири 2» в ходе визита в Китай котировки акций Газпрома и ТМК продемонстрировали рост. Разберём ключевые аспекты:

Для Газпрома:

новость создаёт позитивный информационный фон, но не содержит чётких решений;может стимулировать спекулятивный рост котировок в краткосрочной перспективе и поддержать долгосрочные фундаментальные ожидания;одновременно несёт риск увеличения капитальных затрат;19 мая ожидается рекомендация Совета директоров по дивидендам за 2025 год, но существенных выплат не прогнозируют.Для ТМК:

компания может стать ключевым бенефициаром проекта как потенциальный поставщик труб большого диаметра;инвесторы закладывают в котировки ожидания крупных контрактов на производство и поставку продукции для строительства газопровода в Китай;это объясняет текущую растущую динамику акций компании.18 мая

⚡️ 🏦 Что сейчас с рынком ?

Пока всё довольно спокойно: динамика нейтрально‑позитивная, никаких резких скачков нет. Новости тоже не будоражат — всё тихо.

Мы не торопимся с действиями, наблюдаем и держим ухо востро. Но, похоже, затишье может закончиться уже совсем скоро — ждём первых признаков движения!18 мая

«Ростелеком» корректирует стратегию вывода «цифровых» активов на биржу

Компания «Ростелеком» не отказывается от планов по размещению на бирже своих дочерних структур, занимающихся разработкой цифровых решений. Однако из‑за текущей экономической ситуации и неблагоприятных денежно‑кредитных условий сроки IPO сдвинуты на 2027–2028 годы.

Ключевые тезисы:

компании «Солар» и «РТК‑ЦОД» пока не готовы к выходу на биржу;при целенаправленном развитии дочерние подразделения смогут нарастить капитализацию и стать более ценными активами для инвесторов;менеджмент позитивно оценивает опыт размещения компании «Базис» (IPO в декабре 2025 года) как успешный кейс, который подтверждает потенциал такого подхода.Глава «Ростелекома» Михаил Осеевский подчеркнул, что решение о переносе сроков продиктовано стремлением максимизировать отдачу от будущих размещений в более благоприятных рыночных условиях.18 мая

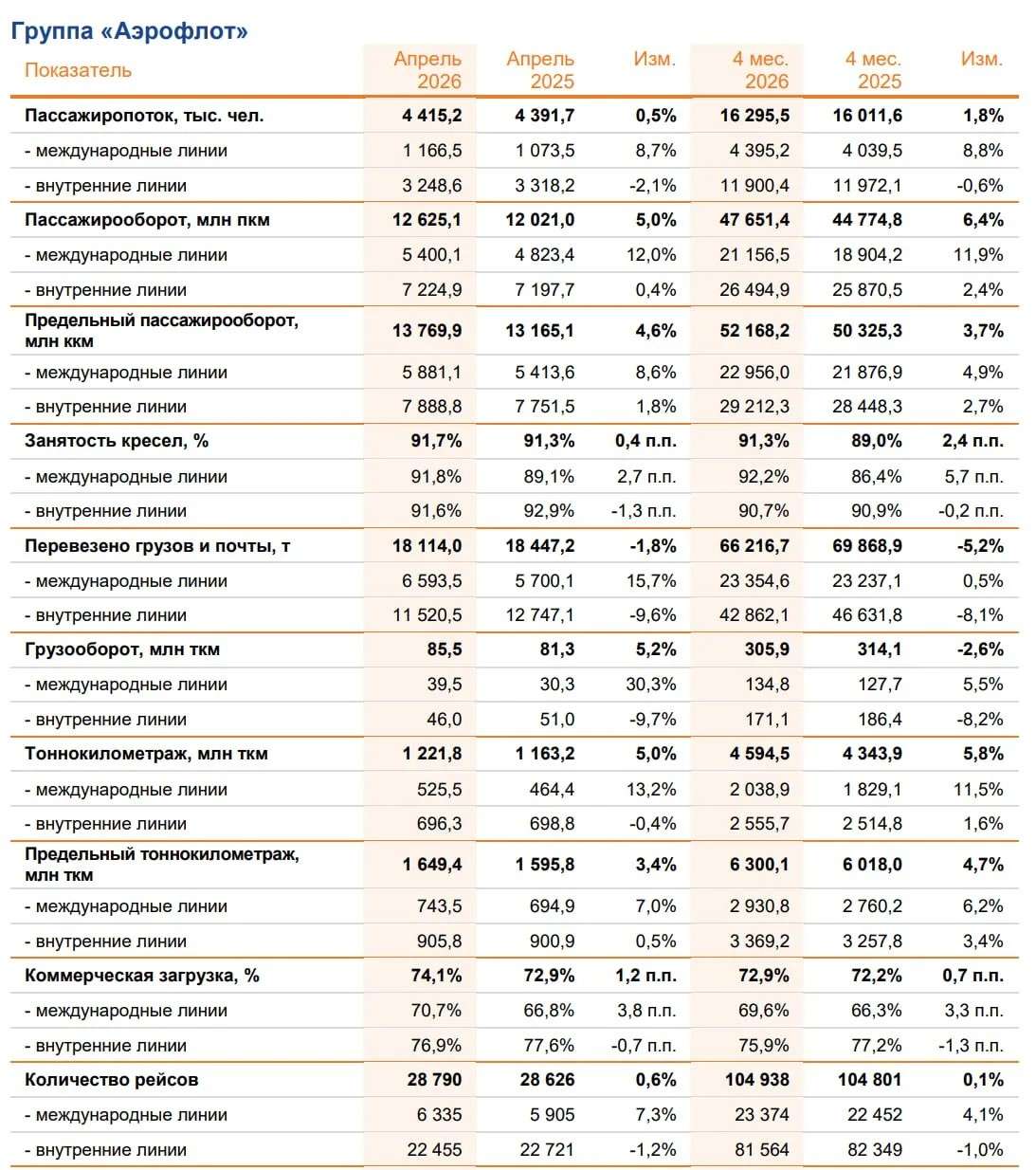

Операционные итоги Аэрофлота за апрель показывают разнонаправленную динамику.

На международных линиях наблюдается уверенный рост:

в апреле перевезено 1,171,17 млн пассажиров (+8,70%8,70% год к году);за четыре месяца показатель достиг 4,404,40 млн человек (+8,80%8,80%).На внутренних рейсах зафиксировано небольшое снижение:

в апреле обслужено 3,253,25 млн пассажиров (−2,10%2,10%);за первые четыре месяца перевезено 11,9011,90 млн человек (−0,60%0,60%).Общие показатели компании:

совокупный пассажиропоток в апреле — 4,424,42 млн человек (+0,50%0,50%), за четыре месяца — 16,3016,30 млн человек (+1,80%1,80%);пассажирооборот вырос на 5%5% в апреле и на 6,40%6,40% за январь–апрель;занятость кресел достигла 91,30%91,30% (+0,400,40 п. п.);количество рейсов в апреле — 28 79028790 (+0,60%0,60% к 2025 году), за четыре месяца — 104 938104938.В условиях действующих ограничений на полёты компания демонстрирует устойчивость и сохраняет положительную динамику ключевых показателей.13 мая

Важная новость для всех, кто следит за рынком: Росимущество готовится продать ЮГК!

Вот основные детали:

8 мая — день, когда официально объявят аукцион.

У потенциальных покупателей будет всего 5 рабочих дней (до 15 мая), чтобы подать заявку и внести задаток в размере 20 % от начальной цены.

18 мая подведут итоги — узнаем, кто стал победителем.

А теперь цифры:

67,20 % акций компании оценены в 140,40 млрд рублей.

Если учитывать и другие активы группы, общая стоимость достигает 162 млрд рублей.

Почему это событие стоит держать на радаре?

Во‑первых, итоговая цена покажет, сколько на самом деле стоит компания в текущих рыночных условиях. Во‑вторых, очень важно, кто станет новым мажоритарным акционером: от его стратегии будет зависеть будущее ЮГК — как она будет развиваться и как позиционироваться на бирже.

Так что следите за новостями — скоро узнаем результаты!7 мая