📊 Денежные поступления выросли на 47% – результаты «Эталона» за 1 кв. 2026

Сегодня делимся двумя важными новостями: операционными результатами за 1 квартал 2026 года и результатами независимой оценки стоимости активов группы.

В 1 квартале «Эталон» сфокусировался на укреплении денежного потока и ликвидности. Компания пересмотрела модель продаж, увеличив долю полных оплат и ипотеки, ускорила ввод объектов для раскрытия эскроу-счетов, усилила премиальный сегмент и продолжила монетизировать непрофильные земельные активы.

📌 Денежные поступления выросли на 47% г/г – до 26,6 млрд рублей. Уровень сопоставим с периодами действия массовой льготной ипотеки

📌 Продано 90 тыс. кв. м на сумму 24,7 млрд рублей

📌 Средняя цена квадратного метра жилой недвижимости – 336 тыс. рублей (+8% г/г)

📌 Доля премиального сегмента в продажах – 11% против 4% годом ранее

📌 Доля 100%-ных оплат и ипотеки достигла 61% (против 38% в 1 квартале 2025)

📌 Введено в эксплуатацию 236,5 тыс. кв. м – в 3,2 раза больше, чем в 1 квартале 2025. По этому показателю Эталон занял 4 место в рейтинге застройщиков России ЕРЗ.РФ

Рост денежных поступлений повышает устойчивость бизнеса в текущих рыночных условиях и позволяет снизить стоимость проектного финансирования.

Кроме того, Nikoliers провела независимую оценку активов группы “Эталон” на 31 декабря 2025 года:

🔹 Совокупная стоимость активов Группы составила 318 млрд рублей (против 305 млрд на 31.12.2024). Рыночная стоимость портфеля проектов и земельных участков – 296 млрд руб.

🔹 Стоимость премиальных проектов выросла вдвое до 48,3 млрд рублей (17% стоимости портфеля против 8% годом ранее)

🔹 Портфель АО «Бизнес-Недвижимость» с учетом текущего статуса проработки проектов оценён в 39 млрд рублей, более чем в 2 раза выше цены приобретения. Получение первых разрешений на строительство запланировано на 2 полугодие 2026 года.

Релиз и презентация – на нашем сайте: https://www.etalongroup.com/investors/presentations/

#ETLN #Эталон

Посты по ключевым словам

🏆 Эталон опубликовал годовой отчет за 2025 год 🏆

📊 Мы рады поделиться с инвесторами итогами деятельности за 2025 год. В Годовом отчете собрали ключевые достижения прошлого года, отразили операционные и финансовые результаты и наметили вектор дальнейшего развития.

В прошлом году мы:

📌 завершили процесс редомициляции в Россию и конвертировали ГДР Etalon Group PLC в обыкновенные акции МКПАО «Эталон Груп»

📌 расширили географию присутствия до 12 регионов России

📌 усилили позиции в высоком сегменте за счет запуска отдельного премиального бренда AURIX и приобретения АО «Бизнес-Недвижимость», владеющего портфелем земельных участков для строительства объектов высокого сегмента в Москве и Петербурге

📌 обеспечили двукратный рост бренда AURIX: продажи в натуральном выражении выросли на 87%, а в денежном – на 96% год к году.

Кроме того, Отчет включает:

🔹 обзор реализованных проектов и инициатив

🔹 стратегические приоритеты Компании

🔹 планы развития портфеля «Бизнес-Недвижимости»

🔹 информацию о корпоративном управлении, в том числе Отчет о соблюдении принципов и рекомендаций Кодекса корпоративного управления

🔹 обзор системы устойчивого развития Группы

🔹 оценку текущих рыночных условий и внешних факторов

📌 Смотри полную версию Отчета по ссылке: https://www.etalongroup.com/upload/iblock/540/o4ij8ixz6gruut43pswpq4eplsqtwyce/Etalon-AR-2025.pdfСегодня в 15:29

ПАРУС на «Smart-Lab Conf 2026»

Друзья, привет! 👋

📣 20 июня мы были в Санкт-Петербурге на «Smart-Lab Conf 2026» — масштабной конференции с ключевыми экспертами фондового рынка.

Для нас конференция прошла очень насыщенно и продуктивно! Рассказываем, как это было:

1️⃣«PARUS уже не тот?» — именно так называлась наша сессия.

Ответ: Нет, PARUS все тот же, просто сильно вырос и собирается расти дальше.

На выступлении мы поделились цифрами в разрезе 5 лет и подвели итоги, а также раскрыли наши планы по будущим фондами. Собрали полный зал, 200+ человек!

2️⃣ «ПАРУС-УНИВЕР» — прямо на конференции!

На стенде создали лабораторию PARUS Lab, на которой провели сжатый курс из 5 лекций и формат «вопрос-ответ» по каждому сегменту недвижимости с участием топ-менеджеров PARUS. Обучили 105+ гостей.

3️⃣ Участие в конференции получилось масштабным.

На мероприятии присутствовало 1900+ гостей! Спасибо всем, кто подошел к нам на стенде, мы провели с вами классный нетворкинг! Узнали друг друга еще лучше :)

📊 На мероприятии нам поступило много интересных и важных вопросов — скоро опубликуем все ответы на них🔥

Кто был на смартлабе?

Пишите в комментариях, как вам конференция?

Ваш PARUS!💚Сегодня в 11:38

🎉Вторая очередь бизнес-квартала «Прокшино» теперь в деле!

Мы завершили строительство второй башни бизнес-квартала «Прокшино». Это 12 этажное здание общей площадью 39 000 квадратных метров, с офисами класса «А» и помещениями под магазины и сервисы.

⬆️На момент открытия мы продали 86% офисов, осталось всего 12 лотов.

Что ждёт резидентов:

✔️Высокие потолки до 4,8 метров, подвод питьевой воды, готовые места под кухни, санузлы и серверные.

✔️Для прилегающей территории разработан проект благоустройства: плотные посадки, аутдор-рабочие места, беседки и многое другое.

✔️Удобный выезды на Солнцево – Бутово – Варшавское шоссе, доступ к Киевскому и Калужскому шоссе. Станция метро «Прокшино» — всего в нескольких минутах ходьбы.

✔️Гарантированный поток клиентов и сотрудников, живущих на территории Молодой Москвы.

✨Среди особенных пространств есть возможность организовать двухуровневый фитнес-зал, кафе-ресторан и панорамный представительский офис с собственной террасой.

🏢«Бизнес-квартал «Прокшино» — это воплощение современных трендов в офисной и торговой недвижимости, где органично сочетаются бизнес, спорт и сервис», — комментирует Татьяна Грихно, руководитель направления офисной недвижимости ГК «А101».

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А101Вчера в 8:29

Экскурсия в Место Встречи!

Друзья, привет! 👋

📣 18 июня мы были на экскурсии на одном из объектов «Место Встречи» — Ангара!

📊 РЦ «Место Встречи Ангара» в цифрах:

📍 Общая площадь: 13 419 м2

📍 5 этажей + эксплуатируемая крыша

📍 50+ арендаторов

📍 Трафик: ~200 тыс. человек ежемесячно

❔Что интересного узнали о сети «Место Встречи»?

1️⃣Наполненность арендаторами и их расположение выстроено по аналитике треков посетителей. Это создает еще больший товарооборот и увеличивает время пребывания гостя в районном центре.

2️⃣ 11 объектов с фуд-холлом — это первый подобный формат в густонаселенных районах. Принцип работы с операторами питания: интересные концепции ресторанов + гибкая ротация. УК «Место Встречи» тщательно отслеживает товарооборот для контроля эффективности.

3️⃣ Стратегия взаимодействия с арендаторами — «Москва на тарелке»: оператор подписывает единый договор с якорным арендатором сразу в нескольких локациях. Например, DDX Fitness представлен в 16 объектах, а «Четыре лапы» — в 14.

На экскурсии был 21 инвестор. Спасибо за классный нетворкинг и интересные вопросы!

❗️Было много желающих посетить экскурсию, поэтому мы рады объявить новый набор!

💼 Детали:

📍 Экскурсия по объекту «Место Встречи Ангара»

📍 Дата: 01.07.2026, в 17:00

📍 Сбор гостей: 17:00-17:10 на 1-м этаже у Osterio Mario

📍 Чтобы записаться, переходите по ссылке: https://parus-am.timepad.ru/event/4046480/

Кто был на экскурсии — делитесь своими впечатлениями в комментариях!

До встречи!

Ваш PARUS AM!💚Вчера в 8:05

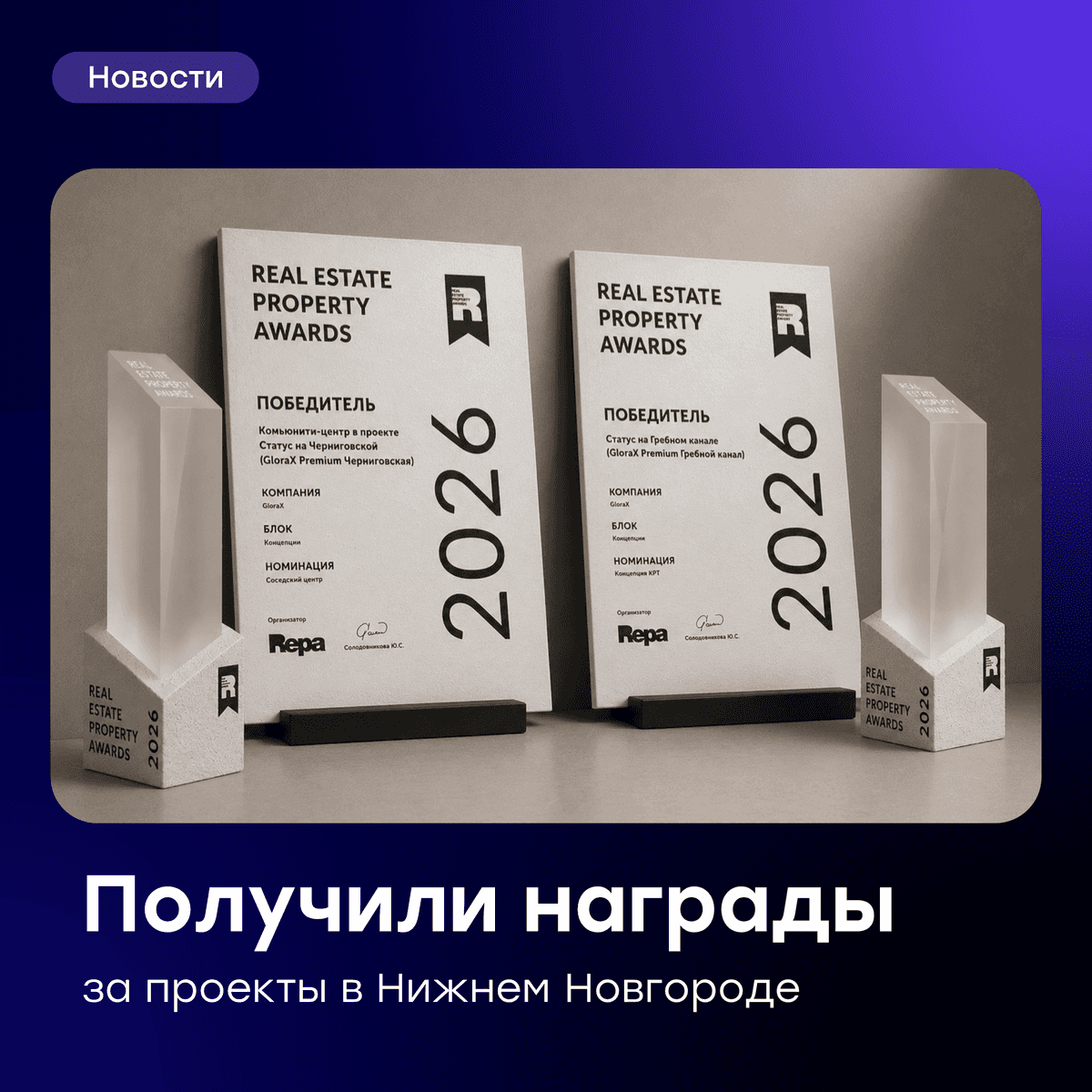

GloraX среди победителей федеральных премий URBAN 2026 и REPA 2026

Проекты и профессиональная команда GloraX продолжают получать признание профессионалов рынка недвижимости.

На 18-й федеральной премии URBAN 2026, одном из ключевых отраслевых событий российского рынка девелопмента, был награжден первый завершенный проект реставрации объектов культурного наследия (ОКН) GloraX:

· Лучший клубный дом – «Дом Башкирова» в Нижнем Новгороде

«Дом Башкирова» расположен на первой береговой линии Оки в Нижнем Новгороде и является частью проекта GloraX СТАТУС на Черниговской. Здание является ОКН регионального значения и входит в ансамбль мукомольной мельницы торгового дома «Емельян Башкиров с сыновьями». Исторический объект был бережно восстановлен с сохранением архитектурного облика и введен в эксплуатацию в мае 2026 года.

Также, на состоявшейся в Сочи 18 июня третьей архитектурно-девелоперской премии REPA (Real Estate Property Awards) проекты GloraX были признаны среди лучших в 2026 году. В блоке «Концепция», категория «городская недвижимость» были отмечены два наших проекта:

· Лучшая концепция КРТ – СТАТУС на Гребном канале в Нижнем Новгороде

· Лучший соседский центр - комьюнити-центр в проекте СТАТУС на Черниговской

GloraХ, реализующий проекты в 11 регионах, является лидером по объему строительства жилья в Нижнем Новгороде, а также занимает 1 место в городе по объему КРТ проектов. В ноябре 2025 года мы стали победителями в шести номинациях главной отраслевой премии Нижнего Новгорода. В частности, проекты на Гребном канале и на Черниговской стали лауреатами в номинации «Жилой комплекс года. Элит-/премиум-класс».

Мы рады, что наш фокус на создание новой городской среды через реализацию проектов комплексного развития территории находит признание профессионального сообщества не только на региональном, но и на федеральном уровне.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E655Вчера в 7:00

📈 Проект «Хольм»: место, где город уступает лесу

Мы открываем продажи квартир в первом доме проекта «Хольм» — городских резиденций в окружении Бутовского лесопарка.

🌳 Проект расположен на юго-западе Москвы, рядом со сложившимся районом «Скандинавия». Его концепция — это «островок», обособленный от шумного города лесными массивами и лесопарком. Всего будет построено семь корпусов высотой от 6 до 15 этажей на 580 квартир различной площади.

🏡 Все корпуса сформируют три закрытых двора с просторными гранд-лобби. Вход в подъезды будет организован по принципу «свободные руки» — для этого установят автоматические раздвижные двери. Комфорт жителей и их гостей дополнят уютные зоны ожидания с мягкой мебелью.

🚗 Для автовладельцев предусмотрен двухуровневый подземный паркинг на 555 машино-мест, среди которых — 53 семейных, 78 увеличенных парковочных мест площадью более 25 кв. м, а также 56 мест, оснащённых зарядными станциями для электромобилей. Кроме того, на подземном уровне обустроят 550 кладовых помещений для хранения вещей.

📚В проекте Группа построит детский сад на 150 мест и начальную школу на 300 учеников. При этом уже сейчас вблизи работают школы, детские сады, образовательные центры, поликлиники, магазины и другие объекты.

✨ ГК «А101» продолжает планомерно осваивать земельный банк в соответствии со стратегией комплексного развития территорий. Проект станет новой точкой притяжения для тех, кто ценит баланс городской динамики и уединения лесопарка.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10122 июня

Успейте попасть в реестр июня!

Друзья, привет! 👋

Осталась неделя, чтобы попасть в реестр! 29 июня — последний день для приобретения паев и получения дохода за июнь.

📣 Мы ежемесячно составляем список инвесторов на последний рабочий день месяца:

📍 Чтобы попасть в этот список — за вами должно быть зарегистрировано право владения паями.

📍 Регистрация права на паи происходит на следующий рабочий день после заключения сделки (режим Т+1).

Например, если купить паи 29.06, то дата заключения сделки будет в вторник 30.06.

На текущий момент в продаже в стаканах остался объем на 22.06., 17:00:

📍 ПАРУС-МАКС: ~272 млн ₽ (176 042 шт.) / цена 1 626 ₽

📍 ПАРУС-НиНо: ~884 млн ₽ (982 312 шт.) / цена 900 ₽

📍 ПАРУС-МВ: ~1,3 млрд ₽ (1 476 709 шт.) / цена 900 ₽

Ваш PARUS AM! 💚22 июня

Еженедельный дайджест новостей отрасли

Еженедельный дайджест новостей отрасли

Главные новости:

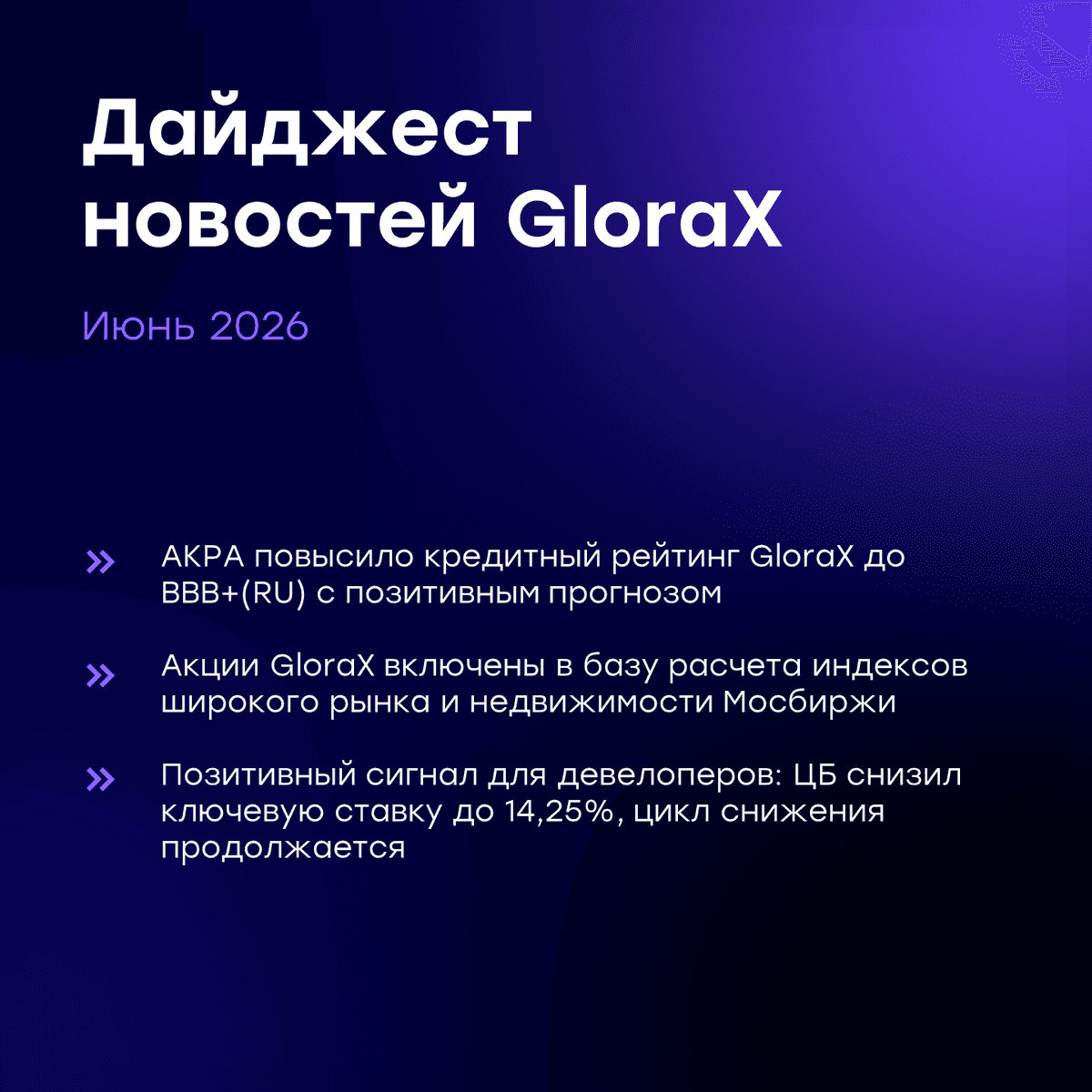

✅ АКРА повысило кредитный рейтинг GloraX до BBB+(RU) с позитивным прогнозом, отметив сильный бизнес-профиль компании, географическую диверсификацию, высокие уровни корпуправления, рентабельности и покрытия процентных платежей.

✅ С сегодняшнего дня акции GloraX включены в базу расчета индексов широкого рынка и недвижимости Мосбиржи, что повышает узнаваемость компании и открывает доступ к индексным фондам, создавая предпосылки для роста ликвидности.

✅ В эту субботу команда GloraX выступит на конференции Smart-Lab в Санкт-Петербурге. Приглашаем на сессию в 13:30 в зале «Выборг» и на наш стенд.

Новости отрасли:

🔍 Банк России сегодня снизил ключевую ставку на 25 б.п., до 14,25%. Решение о снижении было принято несмотря на сохраняющиеся высокие инфляционные ожидания, что транслирует явный сигнал рынку о сохраняющемся курсе на продолжение снижения. Это позитивный фактор для девелоперского сектора, особенно для GloraX на фоне активного роста бизнеса.

Подробнее: https://www.cbr.ru/press/pr/?file=19062026_133000key.htm

🔍 Минстрой: проекты комплексного развития территорий сегодня реализуются в 81 регионе России, включая небольшие города, где этот механизм становится ключевым инструментом преобразования жилого фонда. GloraX последовательно наращивает портфель таких проектов и, по данным ДОМ.РФ за 2025 год, занимает 4-е место в рейтинге застройщиков по объему жилой площади, строящейся на основании договоров КРТ.

Подробнее: https://tass.ru/nedvizhimost/27801277

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65519 июня

ПАРУС-НиНо: полное погашение кредита!

Друзья, привет! 👋

💰 Сегодня мы полностью погасили кредит по «ПАРУС-НиНо»! Больше у фонда нет кредитных обязательств!

Сейчас действует инвестиционное соглашение с Нижегородской областью. Оно предусматривает льготу по налогу на имущество сроком на 5 лет, поэтому текущая структура владения не подлежит изменению.

📊 По завершении срока действия соглашения будет принято решение об изменении структуры фонда с учетом действующего законодательства.

На сайте уже обновили всю информацию🔥

Ваш PARUS AM!💚19 июня

Акции GloraX уже завтра войдут в индексы широкого рынка и недвижимости Мосбиржи

Напоминаем, что уже завтра, 19 июня 2026 года, акции ПАО «Глоракс» будут включены в базы расчета сразу двух индексов Мосбиржи:

📈 Индекс акций широкого рынка

📈 Индекс недвижимости

✅ Что это значит для GloraX и наших инвесторов

- Включение в индексы подтверждает соответствие наших акций критериям ликвидности и требованиям Московской биржи, что укрепляет статус компании на рынке капитала.

- Это также способствует повышению интереса к бумагам со стороны портфельных управляющих и индексных фондов, расширяя потенциальную базу институциональных инвесторов.

- Повышение узнаваемости эмитента среди широкого круга инвесторов создает дополнительные предпосылки для роста ликвидности акций.

📈Добавление акций GloraX в индексы Московской биржи отражает признание нашей работы по укреплению инвестиционного профиля и повышению фундаментальной привлекательности компании.

#GloraX #новости #финансы #инвестиции #недвижимость #строительство #девелопмент $GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65518 июня