Боязнь высоты

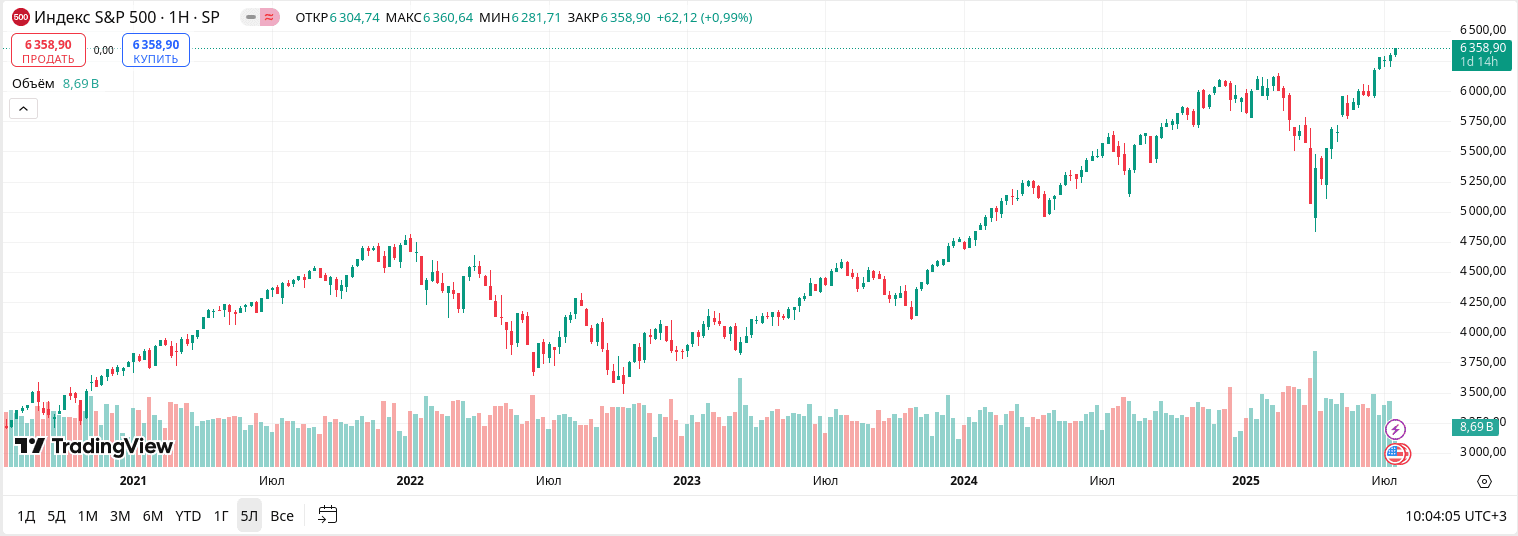

Я опять про S&P 500: когда индекс на максимуме, мы боимся высоты, думаем, что акции слишком дороги, давно не было падения и кризиса. Все эти доводы говорят мне о том, что обычно нам еще есть куда расти.

Любые попытки угадать максимум на росте приводят к отставанию от рынка! Любая попытка продать на «левой стороне» горы окажется ниже цены, которая будет в начале падения на «правой». Рынки эффективны и учитывают всю информацию: страхи, прогнозы. Все это создает рыночное мнение, которое в среднем влияет на решения людей. Боязнь высоты — очень полезная опция, это защита от неадекватного роста цен.

Остаться в акциях — это не только смело и круто, но и выгодно. Для оптимиста важно помнить про фундаментальные причины и иногда прислушиваться к аргументам тех, кто говорит, что акции дорогие.

Вспомним коэффициент CAPE — сравнение рыночной цены с доходами за последние 10 лет. Мы много писали об этом коэффициенте и о том, что последние 10 лет не дают однозначного прогноза на будущие годы.

Не имеет никакого значения, что CAPE сейчас высокий. Он может оставаться высоким десятилетиями. Куда пойдут акции из сегодняшней точки, зависит только от того, как будут выглядеть фундаментальные показатели завтра. Прошлое не определяет будущее, коэффициенты и оценки не прогнозируют будущее.

Пока СМИ пишут о том, что дорого и мы на максимуме — мы будем расти.

Не является индивидуальной инвестиционной рекомендацией. Наш бизнес — образование. У нас нет рекламы, платных закрытых каналов. Если вам нравится и полезно то, что вы читаете – поддержите нас репостом. Если нужно обучение по формированию портфеля, управлению капиталом, привлечению инвестиций (IPO/Pre-IPO) или персональное обучение – пишите мне напрямую @AlexPrmk.

https://t.me/ifitpro

#CAPE