Банк России снизил ключевую ставку до 14,5%

Сегодня Банк России снова снизил ключевую ставку на 50 базисных пунктов — до 14,5% годовых. Решение совпало с консенсус-прогнозом: большинство участников рынка закладывали именно такой сценарий.

📉 Инфляционный фон улучшается. По свежим данным Росстата, недельная инфляция практически остановилась (0,01% за последнюю неделю), а годовая опустилась до 5,77% — минимум за последние недели. Крепкий рубль дополнительно сдерживает рост цен в непродовольственном сегменте. Эти факторы в совокупности позволили регулятору продолжить смягчение денежно-кредитной политики, начатое в прошлом году.

Что означает снижение ставки для девелоперского сектора:

✅ Возвращение рыночной ипотеки. Каждый шаг вниз сокращает разрыв между льготными программами и стандартными условиями кредитования. На рынок продолжают возвращаться заемщики, не охваченные господдержкой, что расширяет общий пул покупателей. Эксперты отмечают, что при ставке 12–13% рынок «вздохнёт свободно», однако и текущий уровень уже оказывает ощутимое положительное влияние на отрасль.

✅ Удешевление проектного финансирования. Снижение ставки транслируется в сокращение стоимости заемного капитала для застройщиков. Это уменьшает процентную нагрузку и повышает финансовую устойчивость проектов.

✅ Потенциал для акций строительного сектора. Текущий тренд на смягчение ДКП создает фундамент для переоценки бумаг девелоперов. По оценкам аналитиков, строительный сектор — один из наиболее чувствительных к динамике процентных ставок, что при позитивном сценарии может обеспечить опережающую динамику.

Начало изменения тренда уже видно в цифрах. По данным ДОМ.РФ по итогам I квартала 2026 года продажи новостроек в России выросли на 12% к аналогичному периоду — до 5,6 млн кв. м, в деньгах прибавили 16%, достигнув 1,17 трлн рублей. Ипотечный сегмент также демонстрирует восходящий тренд: по итогам марта выдано 76 тыс. кредитов (+10% к февралю).

Стратегия GloraX в сочетании с улучшающейся конъюнктурой приводит к сильным результатам выше среднерыночных. В I квартале объем продаж компании вырос в 2,5 раза год к году — до 64,4 тыс. кв. м, а выручка по заключенным сделкам увеличилась на 94%, превысив 12,6 млрд рублей. Пока рынок фиксирует первые признаки улучшения, кратный рост операционных показателей GloraX подтверждает: компания входит в число ключевых бенефициаров цикла смягчения ДКП и продолжит укреплять позиции по мере движения ставки вниз.

Посты по ключевым словам

Неделя до M&A Конгресса Белые ночи-2026 в Санкт-Петербурге - присоединяйтесь!

23 июня в Санкт-Петербурге PREQVECA и Cbonds Congress проведут «XVI Российский M&A конгресс: Белые ночи 2026».

➡️ Зарегистрироваться сейчас

🤩 На сегодняшний день на конференцию зарегистрировались 220+ участников. Посмотреть список участников на сайте конференции.

🎤 Спикерами конгресса стали 30+ топовых экспертов рынка. Среди тем для обсуждения:

☑️Рынок М&А 2026: Change the Equation

☑️«Мы за ценой не постоим»: Оценка в M&A в 2026 году

☑️Вопросы реализации опционов в отношении акций и долей участия

☑️Привлечение финансирования: источники, стоимость, инструменты

☑️Организованный рынок юниорных инвестиций - новые сырьевые активы и инфраструктура сделок для российского рынка капитала

☑️Рынок Pre-IPO и PE&VC-backed IPOs

🤩 Посмотреть Программу на сайте конгресса.

⛵️ После насыщенной деловой части конференции делегаты отправятся на вечернюю прогулку по Неве и Финскому заливу на комфортабельном теплоходе. Приглашаем насладиться живописными видами Санкт-Петербурга, приятной атмосферой и неформальным общением с участниками!

❤️ До встречи в Петербурге!Сегодня в 10:47

ОДК: госгигант с убытком 62 млрд — стоит ли брать его новые облигации?

АО «Объединённая двигателестроительная корпорация» – единственная в России компания, которая специализируется на разработке, серийном изготовлении и сервисном обслуживании двигателей для авиации, космических программ, нефтегазовой промышленности и энергетики.

Из годового отчета следует, что компания является главным отраслевым холдингом, объединяющим 90% двигателестроительных активов страны.

Параметры выпуска ОДК 001Р-03:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: от 3 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 16,75% годовых (YTM не выше 18,10% годовых)

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: нет

• Квал: не требуется

Параметры выпуска ОДК 001Р-04:

• Рейтинг: А+ (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Срок обращения: 2 года

• Купон: КС+350 б.п.

• Выплаты: ежемесячно

• Амортизация: нет

• Оферта: отсутствует

• Квал: только для квалов

• Дата сбора книги заявок: 15 июня 2026

• Дата размещения: 18 июня 2026

Рейтинг надёжности:

• А+ «Стабильный» от АКРА (ноябрь 2025)

• А+ «Стабильный» от НРА (декабрь 2025).

Финансовые результаты МСФО за 2025 год:

• Выручка: снизилась на 6,3% по сравнению с 2024 годом и составила 425,7 млрд рублей.

• Выручка от реализации двигателей и комплектующих: 316 млрд рублей (снижение на 11%);

• Выручка от услуг по ремонту: 81,2 млрд рублей (рост на 13%);

• Выручка от реализации НИОКР: 19,7 млрд рублей (рост на 7%).

• Чистый убыток: составил 62,78 млрд рублей. В 2024 году компания получила чистую прибыль в размере около 5 млрд рублей.

• Себестоимость продаж: выросла на 4%, до 345,6 млрд рублей, что давит на маржинальность

• Валовая прибыль: сократилась на 35%, до 80,2 млрд рублей.

• Долгосрочные обязательства: 343,1 млрд руб. (-11,6% г/г)

• Краткосрочные обязательства: 518,8 млрд руб. (+10,7% г/г)

• Чистый долг: вырос на 74,66%, до 211,88 млрд рублей.

• Чистый Долг/EBITDA: 8,0

Да, у ОДК много долгов. Но ключевой момент — компания не одна: ее поддерживает государство через «Ростех». Поэтому АКРА дает ей рейтинг A+ со стабильным прогнозом, в то время как без этой поддержки оценка была бы ВВВ+. И, что важно, инвестиционная программа получает от государства длинные и дешевые деньги под льготный процент.

В обращении находится 2 выпуска биржевых бондов компании на 17 млрд рублей:

• ОДК 001P-01 $RU000A10ES32 Доходность к погашению: 17,22%. Купон: 17%. Текущая купонная доходность: 16,55% на 2 года 9 месяцев

• ОДК 001P-02 $RU000A10ES16 Купон: КС+3,75% на 1 год 9 месяцев. Доходность к погашению: 16,25%

Что готов предложить нам рынок долга:

• Вис Финанс БО-П12 $RU000A10EYJ1 (17,31%) А+ на 3 года 3 месяца

• Селигдар 001Р-11 $RU000A10EXW6 (17,55%) А+ на 2 года 9 месяцев с амортизацией

• Р-Вижн 001Р-03 $RU000A10EKZ6 (15,23%) А+ на 2 года 8 месяцев

• Селектел 001Р-07R $RU000A10EEZ9 (14,33%) А+ на 2 года 8 месяцев

• Инарктика 002Р-04 $RU000A10DHX9 (14,8%) А+ на 2 года 4 месяца

• А101 БО-001P-02 $RU000A10DZU7 (16,07%) А+ на 1 год 6 месяцев

Что по итогу: Новые выпуски появляются уже после заметной переоценки рынком апрельских облигаций ОДК. Старые бумаги торгуются выше номинала, поэтому потенциал роста по новым будет скорее всего ниже, чем в предыдущий раз. Фиксировать доходность имеет смысл лишь у верхней границы диапазона — в районе 16,5%. Сам я в новом размещении участвовать не намерен.

И да, господдержка — это хорошо, но облигации ОДК всё равно рискованные. Главный риск: рейтинг могут понизить, если финансовая стабильность продолжит ухудшаться. И это не гипотетическая, а вполне реальная угроза, которую новые выпуски эмитента в полной мере не отражают.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 8:58

Рынок устоял выше 2500: сможет ли он развернуться на фоне предстоящих событий?

Несмотря на то что индекс Московской биржи просел за прошедшую неделю на 1,78% и продолжает показывать отрицательную динамику уже четырнадцатую неделю кряду, возможности для отскока все еще сохраняются. Ключевая зацепка за оптимизм заключается в том, что индекс ни разу не закрылся ниже отметки 2500, несмотря на давление со стороны геополитики, дешевеющей нефти и крепкого рубля.

Теперь от него требуется преодолеть вершины чуть выше 2530 пунктов — только после такого закрепления можно будет говорить об ускорении роста, и в этом случае ближайшими целями станут 2557 и 2600 пунктов.

На предстоящей неделе настроения на рынках будут задавать два главных сюжета: Первый — возможное заключение мирного договора между США и Ираном, которое сулит разблокировку Ормузского пролива. Второй — пятничное заседание Банка России по ключевой ставке.

Нефтяные цены уже отреагировали на новости о потенциальном мире снижением до 85–86 долларов за баррель. Однако в случае реального заключения сделки падение может продолжиться — вплоть до 80 долларов и даже ниже. Это способно негативно сказаться на российском фондовом рынке и рубле уже на открытии торгов. При более низких ценах на «черное золото» национальная валюта вполне может ослабнуть до 75 рублей за доллар.

Поздно ночью Трамп анонсировал мир с Ираном, открытие Ормузского пролива и снятие блокады с иранских портов. Подписание соглашения намечено на 19 июня в Швейцарии при посредничестве Пакистана. Теперь главное, чтобы к этому времени не было провокаций и мир действительно будет достигнут.

В то же время у инвесторов есть и встречный фактор. В пятницу состоится заседание ЦБ, и рынок с высокой вероятностью ждет снижения ключевой ставки — скорее всего, на 50 базисных пунктов. Это способно оказать поддержку фондовому рынку ближе к концу недели. Тем более что российские акции сейчас выглядят сильно перепроданными, и любой позитивный сигнал может дать толчок к отскоку.

Позитивным итогом воскресенья стал телефонный звонок Путина и Трампа. По словам Юрия Ушакова, Трамп заявил о готовности воздействовать на Киев и европейских партнеров США. Беседа, приуроченная к 80-летию американского президента, продлилась около часа.

Стороны обсудили международную повестку и возможные взаимные контакты, а также договорились о скором визите Уиткоффа и Кушнера в Россию. Рынок на торгах выходного дня отреагировал ростом.

Из корпоративных событий: на предстоящей неделе в центре внимания окажутся годовые общие собрания акционеров целого ряда компаний, которые будут принимать решения по дивидендам. В их числе — Роснефть #ROSN, Novabev Group #BELU, Займер #ZAYM, ОГК-2 #OGKB, Нижнекамскнефтехим #NKNC и другие эмитенты.

Во вторник Московская биржа запускает торги фьючерсами на акции сети Лента #LENT, а компания Henderson #HNFG представит свои операционные результаты за первые пять месяцев 2026 года.

Среда будет отмечена публикацией данных по инфляции: Росстат сообщит об оценке индекса потребительских цен за период с 9 по 15 июня. Эти цифры впоследствии могут повлиять на решения регулятора. А в четверг участников ждёт квартальная экспирация.

На внешних контурах ключевым событием станет решение Федеральной резервной системы США по процентной ставке, которое будет объявлено 17 июня. Кроме того, в середине недели выйдет ежемесячный отчёт Международного энергетического агентства.

15.06.2026 - понедельник

• #RGSS закрытие реестра по дивидендам 0.00408577 руб

• #LVHK закрытие реестра по дивидендам 0.189 руб

• #GEMA закрытие реестра по дивидендам 2.8 руб

• Инкаб СД определит ценовой диапазон размещения акций на IPO.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 6:08

Самолет. Отчет за 2 пол 2025 по МСФО

Тикер: #SMLT

Текущая цена: 417.2

Капитализация: 25.7 млрд

Сектор: Застройщики

Сайт: https://samolet.ru/investors/

Мультипликаторы (LTM):

P\E - убыток LTM

P\BV - 0.51

P\S - 0.07

ROE - убыток LTM

ND\EBITDA - 5.93 (без эскроу)

EV\EBITDA - 6.13 (без эскроу)

Акт.\Обяз. - 1.05

Что нравится:

✔️выручка выросла на 14.6% п/п (171 → 195.8 млрд);

✔️остаток на эскроу увеличился на +12.8% п/п (326.5 → 368.2 млрд);

Что не нравится:

✔️чистый долг без учета эскроу увеличился на 9.4% п/п (678.3 → 742.1 млрд). Но ND\EBITDA улучшился с 5.99 до 5.93;

✔️вырос нетто фин расход на 8.9% п/п (47.9 → 52.1 млрд);

✔️убыток -4.1 млрд против прибыли 1.8 млрд в 1 пол 2025

Дивиденды:

Минимальные уровни выплат от чистой прибыль по МСФО (ND\EBITDA):

- если < 1 - не менее 50%;

- от 1 до 2 - не менее 33%.

При этом при любом долге сумма дивидендов составит не менее 5 млрд в год.

Было принято решение не выплачивать дивиденды за 2025 год.

Мой итог:

Операционные показатели (г/г):

- новые продажи +20.3% (553 → 665 тыс. кв. м) и +25% (120.9 → 151.1 млрд);

- количество заключенных контрактов +37.1% (15.9 → 21.8 тыс. шт);

- доля контрактов с ипотечными средствами с 54 до 58%.

Второе полугодие вышло неплохим на фоне прошлых двух полугодий. Но, скорее всего, причиной было не улучшение ситуации в секторе, а анонс изменений условий по льготной семейной ипотеки, которые вступили в силу с февраля 2026. Наверняка многие "заскакивали в последний вагон". В копилку этих измышлений можно добавить тот факт, что компания не поделилась операционными показателям за 1 кв 2026 года, хотя в 2025 отчитывалась за 6, 9 и 12 месяцев. Судя по всему, похвалиться нечем.

Если сравнить данные за год, то новые продажи снизились на 6.1% г/г в тыс кв м и на 3.5% г/г в млрд. Количество заключенных контрактов осталось примерно на том же уровне (37.9 → 37.7 тыс шт).

Выручка за год также увеличилась, но скромнее, чем п/п (+8.2% г/г, 339.1 → 366.8 млрд). Помог рост средней цены за кв м с 200 до 219 тыс руб. Также 6.2 млрд выручки получено от продажи земельных участков. По сегментам рост в Москве и области (+9.6% г/г) и снижение в Питере и регионах (-1.3% г/г).

По итогу году убыток также как и за полугодие. Одна из причин - увеличение нетто фин расхода на 37.6% г/г (72.7 → 100 млрд). Вторая - списание во 2 пол 2025 инвестиций в совместные предприятия по проекту "Квартал Марьино" на сумму 4.7 млрд. Самолет в объявление результатов за 2025 указал, что без этого списания скорректированная прибыль равна 2.5 млрд (P/E скор = 10), что все равно значительно меньше 8.2 млрд в 2024 году.

Ключевой проблемой компании является наличие большого долга. ND/EBITDA хоть и снизился, но все равно остается очень высоким. Даже с учетом остатков на эскроу-счетах ND/EBITDA = 2.99. Нетто фин расход продолжает расти, несмотря на снижение ключевой ставки.

Чтобы хотя бы частично снизить долг Самолет занимается распродажей части своих активов, а также оптимизацией расходов. С момента прошлого обзора:

- отказались от строительства крупного ЖК в Москве;

- продали проект ЖК "Донские легенды" в Ростове-на-Дону;

- вышли из проекта на 736 га в Новой Москве;

- продали проект "Маяк Днепровской" во Владивостоке.

Громкой новостью было обращение компании к государству за предоставлением льготного кредита на 50 млрд. После представители компании пояснили, что это был запрос по субсидированию процентной ставки, а не получению кредита. Но государство все равно отказало, а котировки на всей этой "движухе" прилично ушли вниз.

Пока данные с различных источников говорят о том, что ситуация в секторе не улучшается. За 1 кв 2026 продажа "первички" по стране выросла только на 4% г/г, а в Москве снизилась на 37% г/г. Косвенно не лучшую ситуацию подтверждает и статистика погрузки на РЖД по чермету и цементу за 5 месяцев (-14.6% и -11.5%, соответственно). Так что смотреть в сторону компании пока даже не стоит, даже с учетом того, что Самолет остается лидером по объему строительства.

Акции компании были, но я их продал на разговорах о кредите в 50 млрд.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналуСегодня в 5:39

Итоги недели: Русгидро рухнуло, Мечел в убытке, а Сбер снова в прибыли

Короткая неделя перед праздниками. Казалось бы — рынок спит. Но нет. Дивидендные «отказники» не дремлют, а одна компания обвалилась почти на 9%.

1. «Дивидендный сезон» заканчивается: кто сказал «нет»

Список отказников на этой неделе короткий, но болезненный.

Мечел: дивидендов за 2025 год не будет.

Причина: убыток 78,6 млрд рублей по МСФО.

Комментарий: ожидаемо. Мечел — вечная история «вот-вот расплатится с долгами и начнет платить». Пока не начал.

Русгидро (ЭТО ВАЖНО): дивидендов не будет до 2029 года.

Что случилось: Кабмин направил всю прибыль компании на инвестпрограмму (свыше 1 трлн рублей до 2030 года).

Реакция рынка: акции Русгидро рухнули почти на 9% за неделю.

Комментарий: это серьезный негатив. Да, инвестпрограмма поддержит долгосрочный рост. Но сидеть без дивидендов до 2029 года — это больно. Инвесторы голосуют рублем.

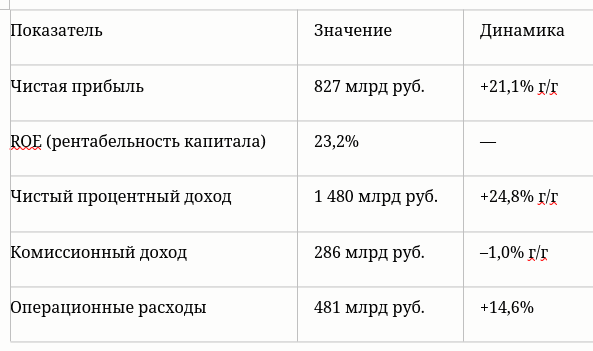

2. СБЕР: продолжает штамповать прибыль

Пока другие страдают, Сбер просто делает отчет.

Результаты за 5 месяцев 2026 (РПБУ) в таблице.

Май отдельно:

Чистая прибыль: 169 млрд руб. (+20,5% г/г)

ROE: 22,1%

Чистый процентный доход: +34,1% (отличный рост)

Комментарий: Сбер продолжает радовать. Ключевой драйвер — снижение стоимости фондирования. Коэффициент «затраты/доход» ниже 30% — это уровень топ-менеджмента. Один из немногих островков стабильности.

3. Инфляция снова падает. Росстат порадовал: годовая инфляция в мае: 5,31%

В апреле было: 5,58%

В марте: 5,86%

В феврале: 5,91%

В январе: 6,00%

Комментарий: как сказал Путин, меры правительства и ЦБ начинают давать результат. Цель 4% по инфляции уже не выглядит фантастикой.

4. ЮГК: четвертая попытка продать активы

Росимущество объявило четвертый аукцион по продаже активов ЮГК (Южуралзолото).

Условия:

Формат: голландский аукцион (цена может снизиться на 50%)

Стартовая цена: 162 млрд руб.

Минимальная цена: 81 млрд руб.

Шаг понижения: 2% (3,2 млрд руб.)

Прием заявок: 11–18 июня

Результаты: 19 июня

Почему четвертый? Предыдущие три не состоялись — не было участников.

Комментарий: скидка до 50% — это серьезно. Возможно, теперь найдется покупатель. Золото дорогое, активы интересные.

Итоги недели одной строкой

Мечел — нет дивидендов (убыток 78,6 млрд руб.)

Русгидро — нет дивидендов до 2029 года, акции упали на 9%

Сбер — прибыль +21%, ROE 23%, уверенный рост

Инфляция — замедлилась до 5,31%, тренд вниз

ЮГК — четвертый аукцион, скидка до 50%, ждем покупателя

Дзарасов Алан, преподаватель 1ИФИТ, портфельный управляющий

@ifitpro

#итоги недели12 июня

Черкизово. Отчет за 1 кв 2026 по МСФО

Тикер: #GCHE

Текущая цена: 3234

Капитализация: 136.5 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P/E - 3.61

P/S - 0.47

ND/EBITDA - 2.3

EV/EBITDA - 4.62

Что нравится:

✔️положительный FCF +5.8 млрд против -3.4 млрд в 1 кв 2025;

✔️чистый долг уменьшился на 3.6% к/к (139.9 → 135 млрд). ND/EBITDA улучшился с 2.48 до 2.3;

✔️нетто проц. расход снизился на 6.1% к/к (4.2 → 4 млрд);

✔️чистая прибыль +7.1 млрд против убытка -0.8 млрд в 1 кв 2025;

Что не нравится:

✔️выручка выросла всего на 0.8% г/г (65.4 → 65.9 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND/скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.98% от текущей цены).

Мой итог:

В 1 и 3 квартал компания выпускает урезанный отчет и не делится операционными показателями.

Компания объясняет рост выручки "благоприятным влиянием структуры ассортимента в большинстве сегментов". При этом цены на продукцию показали разнонаправленную динамику г/г. Курица и индейка на внутреннем рынке +6% и +3%, соответственно, готовая продукция +1%, живые свиньи -10%, курица на экспорт -8%. А также ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Здесь еще можно добавить, что за последние 3 года импорт в Россию куриного филе из Китая вырос почти в 39 раз. И на данный момент куриное филе из Китая дешевле, чем произведенное в России, примерно на 30%.

В отчетном квартале получена неплохая прибыль, но часть из нее "бумажная", пришедшая из переоценки стоимости биоактивов (+4.9 млрд). В своем отчете Черкизово отражает также скорректированную прибыль и она заметно скромнее. Но, в целом, результат аналогичный (+2.2 млрд vs -0.1 млрд в 1 кв 2025).

FCF в 1 кв 2026 прилично положительный на фоне стремительного роста OCF (+443.8% г/г, 1.7 → 9.2 млрд) и снижения кап. затрат (-33.1% г/г, 5.1 → 3.4 млрд). Уменьшение Capex'а не новость, так как ранее компания анонсировало такой шаге по причине высокой стоимости заемного капитала.

Долговая нагрузка снизилась благодаря уменьшению чистого долга и росту EBITDA. Компания отдаляется от ND/EBITDA выше 2.5, что важно для регулярной выплаты дивидендов.

Предположения в прошлом обзоре (прирост выручки +9% и рентабельность 10%) оказались лишь частично верными (рентабельность 10.7%, хотя это без поправки на переоценку биоактивов). Поэтому расчеты были скорректированы из расчета прироста выручки +5% г/г. При таких вводных прибыль по итогу году может быть 30.3 млрд, что дает P/E 2026 = 4.5 и общий дивиденд в районе 242.3 руб (ДД 7.49% от текущей цены). Здесь еще раз стоит отметить, что из-за изменения стоимости биоактивов прибыль может прилично "шатать" в разные стороны. Опираясь на данные озвученные выше скор. прибыль может быть около 20.5 млрд (P/E скор. 2026 = 6.67).

Нестабильности также добавляет конфликт на Ближнем Востоке. С одной стороны, это, скорее всего, приведет к увеличению цен на продовольствие, а также, судя по всему уже привело к повышению спроса (экспорт продукции АПК с начала года достиг 16 млрд $ и это +22.5% г/г). С другой стороны, повышение цен на нефть удерживает рубль от значительного ослабления, а также негативно сказывается на себестоимости (рост затрат на топливо и удобрения).

Черкизово может быть бенефициаром ситуации вокруг Ормузского пролива, но пока сложно назвать оценку компании дешевой, а дивидендная доходность уступает другим компаниям на нашем рынке.

Акций Черкизово нет в портфеле, хотя продолжаю следить за компанией. Прогнозная справедливая стоимость - 3590 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу12 июня

С Днём России!

🌺 Сегодня день нашей страны — большой, сильной и по-настоящему любимой.

👥Это праздник людей, которые заботятся о ней каждый день: своим трудом, талантом, защитой и стремлением сделать жизнь вокруг лучше.

Россия — это богатая история, культура, природа, традиции и огромная энергия движения вперед. А еще — люди, которые умеют объединяться, поддерживать друг друга и вместе прокладывать путь в светлое будущее.

❤️Пусть в каждом доме будет тепло и уют, в каждом деле — уверенность, а в каждом сердце — гордость за свою страну. С праздником.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10112 июня

🏤 Мегановости 🗞 👉📰

1️⃣ ЦИАН $CNRU выплатит дивиденды за первый квартал 2026 года — 53 ₽ на акцию, дивидендная доходность 8,5%.

Последний день покупки с правом на дивиденды — 19 июня, реестр закрывается до 22 июня.

Чистая прибыль по МСФО выросла в 4,6 раза — до 1 млрд ₽; предыдущая выплата в декабре 2025 составила 104 ₽ на акцию.

Квартальные дивиденды при кратном росте прибыли сигнализируют о переходе к регулярным выплатам — бумага становится привлекательнее для дивидендных инвесторов.11 июня

Парус-Место Встречи: экскурсия по объекту!

Друзья, привет! 👋

📣 Мы продолжаем знакомство с новым сегментом коммерческой недвижимости и фондом «ПАРУС-Место Встречи»!

Будем рады видеть вас на экскурсии по одному из объектов — «Место Встречи Ангара»!

На экскурсии вместе с командой «Место Встречи» раскроем все секреты работы с арендаторами, узнаем актуальную аналитику и цифры, а также посмотрим, как оборудован и технологически оснащен объект.

📊 Тайминг:

📍 17:00-17:10 — Сбор гостей на 1 этаже у ресторана Osteria Mario

📍 17:10-17:30 — Презентация

📍 17:30-18:00 — Экскурсия по объекту

📍 18:00-18:40 — Ответы на вопросы за ужином в ресторане

📊 Детали:

📍 Дата: 18.06.2026

📍 Сбор гостей: 17:00-17:10, 1 этаж РЦ «Место Встречи Ангара»

📍 Регистрация на экскурсию по ссылке: https://parus-am.timepad.ru/event/4024614/

Будем рады вас видеть на экскурсии!

Ваш PARUS AM!💚11 июня