АСУ ТП для обеспечения надежности и безопасности технологических процессов

Современные подходы к автоматизации: АСУ ТП для обеспечения надежности и безопасности технологических процессов.

⚙️Для обеспечения работоспособности технологического оборудования с минимальным участием персонала заказчика, компания «РНГ-Инжиниринг» (ПАО «Европейская Электротехника, группа «ОМЗ Перспективные технологии») предлагает автоматизированные системы управления технологическими процессами (АСУ ТП) различной сложности в зависимости от технических требований и типа оборудования, подлежащего автоматизации.

Руслан Мансуров, руководитель отдела автоматизации:

«Поставляемые системы управления могут представлять собой как одиночные небольшие шкафы взрывозащищенного исполнения с органами управления, располагающимися непосредственно на передней двери шкафа, так и сложные распределенные системы управления на базе резервируемых программируемых логических контроллеров (ПЛК) с несколькими автоматизированными рабочими местами оператора (АРМ).

АСУ ТП наша компания выполняет на ПЛК и других элементах системы на изделиях отечественного производства. ППО разрабатывается также на отечественных SCADA-продуктах».

➡️Реализованный проект: АСУ ТП установки предварительного сброса воды в трубном исполнении (КДФТ).

Поставка включала шкафное оборудование локальную систему управления на базе ПЛК отечественного производителя, ряд вторичных приборов, а также источник бесперебойного питания для обеспечения непрерывной работы оборудования при пропадании электропитания. Для визуализации была размещена на двери шкафа управления панель оператора диагональю 15 дюймов. Система АСУ ТП обеспечивает ведение технологического процесса в автоматическом режиме и соблюдение необходимых метрологических требований единства измерений и учетных операций.

ПОЛНАЯ СТАТЬЯ НА САЙТЕ КОМПАНИИ: www.rogeng.ru/articles/sovremennye-podkhody-k-avtomatizatsii-asu-tp-dlya-obespecheniya-nadezhnosti-i-bezopasnosti-tekhnolog/?bitrix_include_areas=N&clear_cache=Y

Посты по ключевым словам

Команда ПАО «Европейская электротехника» успешно выступила на юбилейном марафоне ЗАБЕГ.РФ-2026

Сотрудники ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) доказали, что профессионализм в офисных креслах отлично сочетается со спортивной выносливостью на беговых дорожках. Команда компании в составе 15 человек приняла участие в масштабном спортивном празднике — ежегодном марафоне ЗАБЕГ.РФ-2026, который прошел 23 мая.

Команду ПАО «Европейская Электротехника» возглавили Заместитель председателя Совета директоров Дубенок Сергей Николаевич и Коммерческий директор Басков Михаил Вячеславович, личным примером вдохновившие коллег на покорение трассы.Сегодня в 13:01

С Днем российского предпринимательства!

Уважаемые партнеры и предприниматели!

От всего коллектива ПАО «Европейская Электротехника» сердечно поздравляем вас с Днем российского предпринимательства!

Предпринимательство — это настоящий двигатель прогресса, основа экономической силы нашей страны. Благодаря вашей энергии, профессионализму и смелости рождаются инновации, создаются рабочие места, крепнет конкурентоспособность России и растет благосостояние людей.

Мы говорим спасибо каждому, кто берет на себя ответственность за развитие бизнеса, внедряет передовые технологии и каждый день вносит вклад в процветание общества.

Желаем вам смелых идей и успешных проектов, крепкого финансового фундамента, надежных партнеров и уверенности в завтрашнем дне. Пусть ваш труд будет щедро вознагражден, а бизнес приносит не только высокую прибыль, но и истинное удовольствие от каждой достигнутой цели!

С праздником!26 мая

Офис «Европейской Электротехники» вошел в число номинантов архитектурной премии

Дизайн-проект офиса компании «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), выполненный архитектурным бюро «АРХБЮРО», включен в список номинантов престижной архитектурной премии «Офисы Нового Поколения» | Best Office Awards 2026, в категории Офисы и бизнес-пространства.

Офис Европейской Электротехники как действующий шоурум

Важно отметить, что новый офис «Европейской Электротехники» выполняет не только представительскую и рабочую функцию, но и стал полноценным офисом-шоурумом компании. Практически все помещения интегрируют светотехнические и инженерные решения собственной разработки заказчика, что создает мощный синергетический эффект:

· Снижение эксплуатационных затрат за счет экономии энергии и длительного срока службы светильников.

· Повышение продуктивности и лояльности сотрудников благодаря созданию здорового пространства и комфортной среды.

· Усиление имиджа компании для партнеров и клиентов, которые могут увидеть передовые технологии в действии.20 мая

Оснащение крупнейшего логистического терминала имени Дэн Сяопина в ОЭЗ «Алабуга»

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), один из ведущих российских поставщиков комплексных электротехнических решений, продолжает активное сотрудничество с Особой экономической зоной «Алабуга». Компания задействована в масштабном проекте по строительству крупнейшего в России логистического терминала имени Дэн Сяопина.

Напомним, что ОЭЗ «Алабуга» приступила к строительно-подготовительным работам по возведению данного объекта еще в 2023 году. Участие ПАО «Европейская Электротехника» в проекте стартовало во 2 квартале 2024 года, а с января 2025 года начались регулярные поставки оборудования для логистического складского терминала класса «А» общей площадью 100 000 квадратных метров.

Для обеспечения бесперебойной и безопасной работы объекта компания поставила широкий спектр своей продукции. В числе предложенных решений кабеленесущие системы, системы шинопровода, а также комплексные системы молниезащиты и заземления. Кроме того, терминал оснащен современной светотехнической продукцией, поставленной «Европейской Электротехникой».

Данный проект подтверждает статус ПАО «Европейская Электротехника» как надежного партнера в реализации стратегических инфраструктурных объектов России, способного обеспечить крупные промышленные и логистические площадки полным спектром электротехнического оборудования.15 мая

Монтажные работы установок низкотемпературной сепарации (НТС)

Компания «РНГ-Инжиниринг» (входит в ПАО«ЕЭТ», группу компаний «ОМЗ Перспективные технологии») ведет активное обустройство крупной установки комплексной подготовки газа (УКПГ) в Республике Саха (Якутия). В рамках проекта специалисты предприятия разработали, изготовилии поставили оборудование различного назначения, которые обеспечивают полный цикл подготовки сырья.

На представленных фотографиях — этап монтажа трех линий НТС. Каждая линия состоит из первичного сепаратора, сепаратора второй ступени, низкотемпературного сепаратора, теплообменного аппарата, оборудования КИПиА и комплекта запорной арматуры, кабельной продукциии расходных материалов.

Производительностьодной линии составляет :

Qгаза = до 2,4 млн.нм³/сут

Pвх= 7,9 Мпа изб.

Pвых.=4,75 Мпа изб.14 мая

С Днём Победы!

Дорогие ветераны, коллеги и партнеры!

От всей души поздравляем вас с Днём Победы!

9 мая — это священная дата, которая навсегда вписана в историю нашей страны и каждой семьи. Этот день — символ величайшего мужества, невероятной стойкости и беззаветной любви к Родине. Мы преклоняем головы перед светлой памятью тех, кто ценой своей жизни отстоял свободу и независимость нашего Отечества, кто восстанавливал разрушенные города и заводы, кто своим трудом в тылу ковал победу.

Низкий вам поклон, дорогие ветераны и труженики тыла! Ваш подвиг на века останется для нас главным нравственным ориентиром.

Желаем всем крепкого здоровья, мирного неба над головой, благополучия, тепла и заботы близких. Пусть память о великом подвиге нашего народа объединяет, придает сил и вдохновляет на новые свершения во имя процветания России.

С Днем Победы!

С уважением,

команда ПАО «Европейская Электротехника»9 мая

С днём Весны и Труда!

Дорогие коллеги и партнеры!

Примите наши искренние поздравления с Днём Весны и Труда — символом созидания и профессиональной гордости!

Ваш ежедневный труд требует особой ответственности и точности, слаженной работы в стремлении к общему успеху и заслуживает уважения.

Благодарим вас за безупречное партнерство: за доверие, оперативность, надежность, которые позволяют нам совместно решать самые сложные задачи и дают возможность компании ПАО «Европейская Электротехника» успешно развиваться.

Желаем вам стабильности в делах, легкого запуска любых проектов и мощной энергии для достижения целей. Пусть ваш труд всегда будет заметным, а награда — достойной. Благополучия и процветания вам и вашим семьям!

С праздником Весны и Труда!

С уважением,

команда ПАО «Европейская Электротехника»1 мая

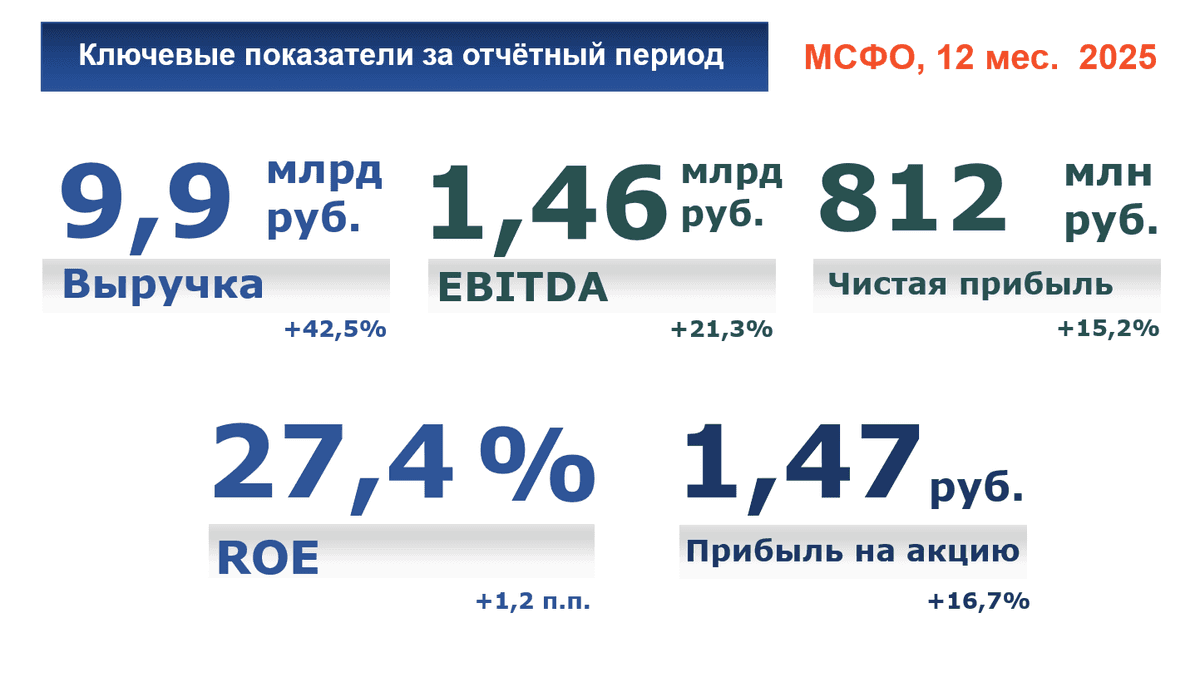

Финансовые результаты в соответствии с МСФО за 12 месяцев 2025 года

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии) один из лидеров российского рынка инжиниринга публикует обобщенную консолидированную отчетность, подготовленную в соответствии с международными стандартами отчетности (МСФО), с заключением независимого аудитора за 2025 год.

Председатель Совета директоров ПАО «Европейская Электротехника», генеральный директор ПАО ОМЗ Роман Кувшинов: «ПАО “Европейская Электротехника” продемонстрировало высокую адаптивность к изменениям рынка промышленного инжиниринга, реализуя подход Группы по формированию новой физики бизнеса. Используя синергию работы в Группе ОМЗ и заложенный потенциал “Европейская Электротехника” достигла рекордных для компании финансовых показателей: выручка компании составила 9,9 млрд руб. (рост +42,5% г/г), EBITDA 1,46 млрд руб. Компания из года в год продолжает выплаты дивидендов акционерам и одновременно поддерживает инвестиционное развитие, активно вкладывая ресурсы в расширение портфеля продукции, услуг и совершенствование технологий».

Ключевые показатели Группы компаний (12м25/12м24):

Выручка составила 9 903 046 тыс. руб. и показала рост на 42,5%. Основным географическим регионом деятельности группы является Российская Федерация. В Российской Федерации за годы, закончившееся 31 декабря 2025 г. и 31 декабря 2024 г., получено более 99% выручки Группы. Вклад направлений бизнеса в рост совокупного объёма продаж:30 апреля

Группа ОМЗ Перспективные технологии представила комплексные решения на выставке «ИННОПРОМ. Центральн

20 апреля в Ташкенте начала работу 6-я Международная промышленная выставка «ИННОПРОМ. Центральная Азия». Мероприятие продлится до 22 апреля и станет одной из ключевых площадок для развития промышленного сотрудничества в Евразийском регионе.

В рамках выставочной экспозиции свои технологические решения представляют около 250 компаний из России, Беларуси, Китая и Казахстана, а также порядка 100 компаний из Узбекистана.

Группа ОМЗ Перспективные технологии представила на выставке «ИННОПРОМ. Центральная Азия» комплексные решения для промышленных заказчиков, разработанные компаниями НПК «Грасис» и ПАО «Европейская электротехника».22 апреля

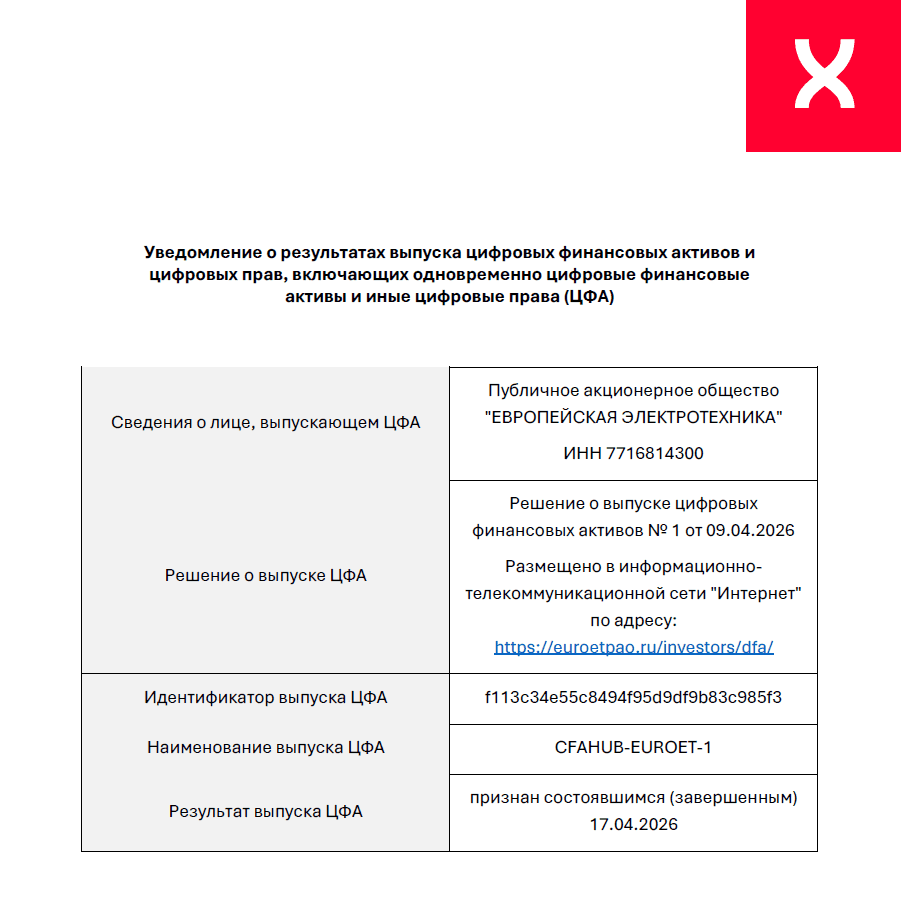

ПАО «Европейская Электротехника» уведомляет о результатах выпуска цифровых финансовых активов

ПАО «Европейская Электротехника» (Группа ОМЗ Перспективные технологии), один из лидеров российского рынка инжиниринга, объявляет о признании дебютного выпуска цифровых финансовых активов (ЦФА) состоявшимся (завершенным) 17.04.2026.

На платформе «ЦФА ХАБ» размещён максимальный объем выпуска ЦФА 200 млн рублей с купонной ставкой 18% годовых и выплатой дохода в конце срока обращения.

Размещение токенизированных активов на платформе «ЦФА ХАБ» стало для «Европейской Электротехники» первым шагом на цифровом финансовом рынке и было организовано в соответствии со стратегией цифровой трансформации технологических компаний Группы ОМЗ.20 апреля