Нефтяной переполох на пороге - готовим суперфишку

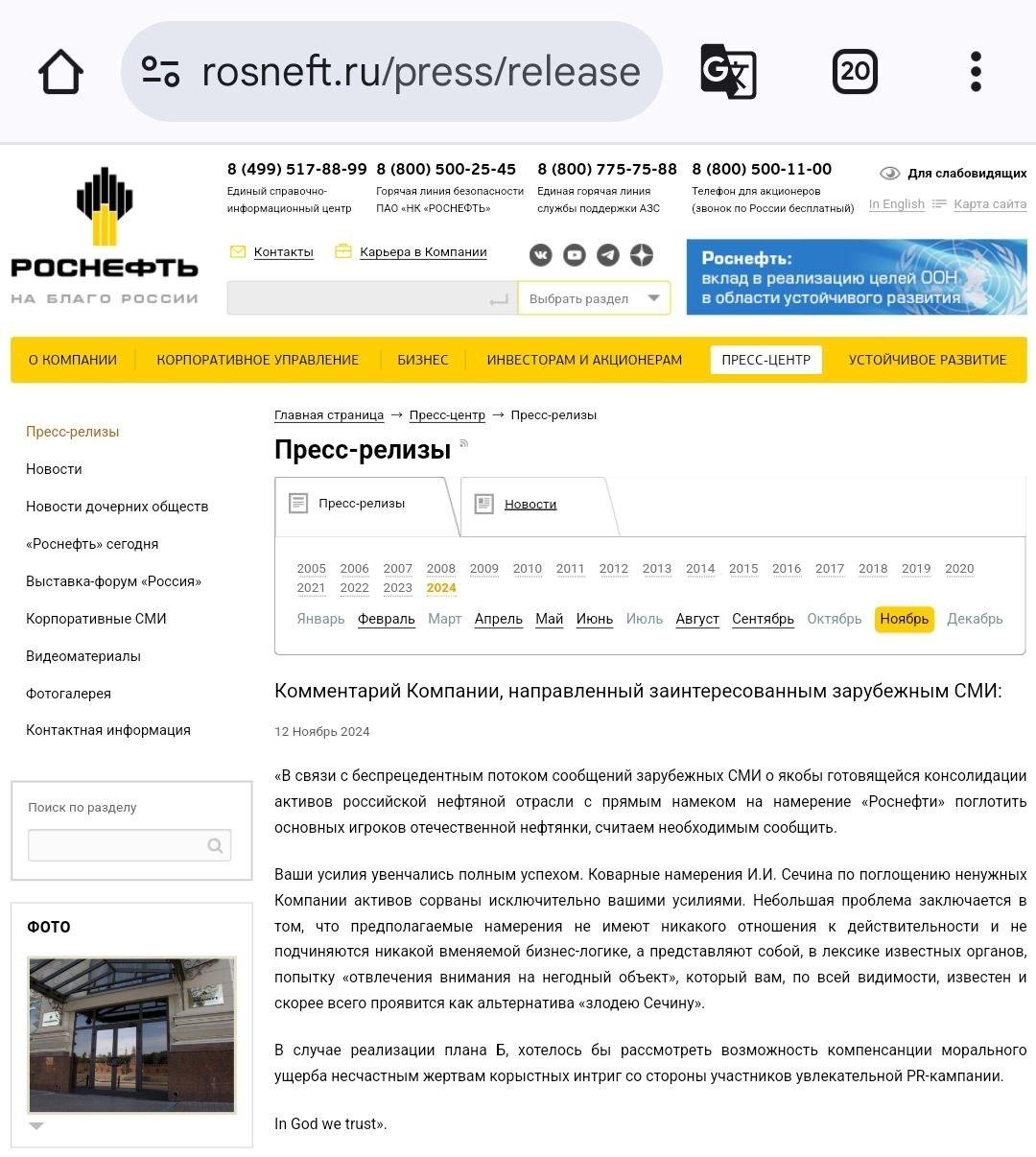

Сегодня ночью на официальном! сайте нефтяной компании номер один в стране вышел пресс-релиз с кодовым и прямым посланием всем.

Кому надо - тот понял,

а кто не понял - тому и не надо.

Вот допустим, что в американской газете написана полная или хотя бы частичная правда.

У нас ведь блумберги реально знают все и первыми, а значит -

нет шума без оснований, если уж в тех газетах такое пишут.

Очень глупо участникам рынка игнорировать снова всю поступающую информацию, не сопоставлять с графиками и никак не относиться к такому, никак не реагировать, не быть готовым.

Значит это уже торг, либо условия торга на фоне очередного и намечающегося давно ценового кошмаринга в самой нефти.

Лишь бы не до отрицательных значений...

Все, что касается нефти и газа - это дела государственной важности и безопасности экстра класса без допущений.

Первая мысль - всегда ищи, кому выгодно.

С одной стороны, напрашивается понятный бенефициар - #ROSN Роснефть.

Зачем так делать? Тут другой вопрос, значит так надо, потом узнаем.

С другой стороны, акции #LKOH ЛУКойла с огромным фрифлоат имеют шанс обвалиться очень сильно в моменте, график такое орёт давно, акции были и есть сейчас на раздаче аккуратно по 7000+, оценены более, чем адекватно.

При таком событии продажи точно будут что называется "в пол", там никто не будет разбираться, что к чему.

Сначала маржин-коллы, потом детали.

А все разговоры про дешевизну компании оставьте, пожалуйста, при себе - так и кэш накопленный надо тогда не учитывать совсем, вот уже дисконт явный нарисовался.

А как оно там будет/не будет- это ещё разбираться надо, а рынок будет в массовом шоке и истерике при таком же, это понятно.

Поэтому продолжаем думать усиленно сразу и сейчас.

Далее #GAZP Газпром идет, обязательно, т.к. отдает акции #SIBN Газпромнефти в таком случае и получает ...

акции большой компании, проблема с долгом решена в моменте, но не с самим бизнесом.

Сургут, скорее всего, останется просто обособленным в стороне, никакого раздела кубышки не будет, хотя спекуляции на этот счёт могут быть очень сильные.

И вот тут как раз таки смотрим за стаканом и графиком пристально и внимательно, акция обыкновенная в случае применения накопленных средств иксанет несколько раз мгновенно,

как доджкойн со всей криптой.

Живые деньги капитала компании наконец-то будут как-то оценены.

Фантастика.

Татарстан и #TATN Татнефть не тронут, лично моё такое мнение.

На #BANEP Башнефть никак пока не влияет.

Далее нужно подумать о транспорте и логистике, ведь все изменится.

Кто там станет бенефициаром таких изменений?

Возможно, на вскидку, что-то улучшится у #NMTP НМТП, но это лишь догадка, нужно уточнить.

Соответственно, самой #TRNFP Транснефти тоже достанется, #FLOT Совкомфлот непонятно, чем может тут выиграть, но порасти за компанию может.

Итого.

План снижения цены акций согласно целям #LKOH ЛУКойла по графику может быть выполнен легко, быстро и обоснованно.

Кэш огромный за периметром есть, это будет и есть гипер парашют.

Бизнес-климат - ну так есть вещи поважнее фондового рынка, всем объясняли неоднократно и совсем недавно.

При дальнейшей распродаже акций ЛУКойла весь рынок устоять не сможет, слишком большое влияние и вес имеет Царь рынка сейчас, доля в народном портфеле 17%, акция - любимая у всех управляющих и есть у большинства фондов.

Не удивлюсь, если в сделке будут ещё каким-то боком акции #TCSG Т-банка, да и вообще сам Тбанк участвовать.

График не очень, кстати, у него, есть совсем плохой сценарий там, не хотелось бы.

В акциях нереальные обороты последнее время уже чуть ли не в четверть капитализации всей, без его главного акционера великие комбинации с биржевыми и депозитарными активами не проведут наверное, тут опыт нужен.

#aromath #психотрейдинг #инвестиции #акции #прогноз #аналитика #нефть