Текущая ситуация на бирже

Индекс Мосбиржи в середине недели приуныл на фоне падения нефтяных цен и завершил торги снижением на 0,7%. США в среду утром заключили двухнедельное перемирие с Ираном, что спровоцировало закрытие спекулятивных позиций в нефти. Да, ситуация с конфликтом временно стабилизировалась, но расслабляться рано: риски эскалации сохраняются, а значит, котировки нефти могут вновь пойти вверх. Спекулятивные качели - это всегда стресс для рынка, но именно в такие моменты можно найти выгодные точки входа.

📊 Ещё один тревожный сигнал - инфляция. Росстат зафиксировал рост на 0,19% за неделю (неделей ранее было 0,17%). Три недели подряд цены держатся на высоких отметках. Если замедления не случится, Центробанк может изменить планы 24 апреля: вместо снижения ключевой ставки на 0,5% мы увидим лишь 0,25%, а то и паузу в смягчении ДКП.

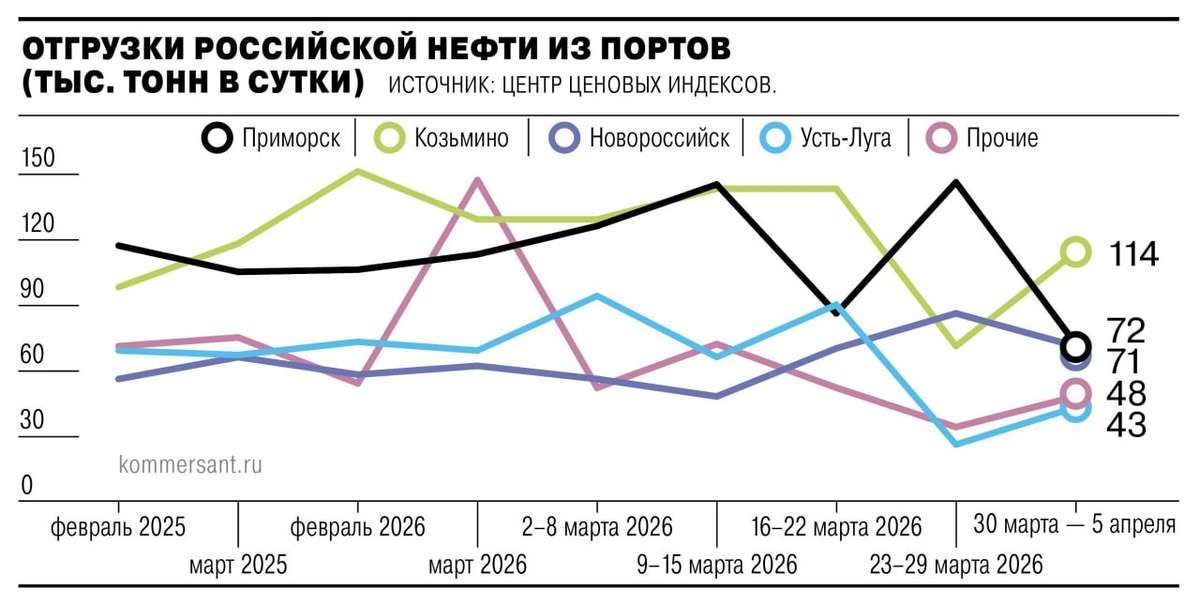

🛢 Отдельной головной болью стали недавние атаки беспилотников на порты Усть-Луги и Приморск. Экспорт нефти мгновенно просел на треть, составив 115 тыс. б/с. Хотя перевалка возобновилась, риск новых атак остаётся. Под ударом - Транснефть $TRNFP, Лукойл $LKOH и Сургутнефтегаз $SNGSP: для них Балтика критически важна.

📉 В первом квартале 2026 года производство алкоголя в России сократилось на 4,9% до 224,4 млн декалитров. Негативная динамика обусловлена сокращением потребительских расходов: снижение трафика фиксируют как ритейлеры, так и кафе. Катализатором падения стал сегмент крепкого алкоголя, где значимую долю рынка занимает Novabev Group $BELU При этом впервые за последние несколько лет сократилось производство вина, что частично связано с эффектом высокой базы, однако риски для Абрау-Дюрсо $ABRD также нельзя списывать со счетов.

💵Центробанк опубликовал свежий обзор рисков финансовых рынков, где отметил, что объём отложенных операций с валютой по бюджетному правилу пока нейтрален для рубля. Ставка RUSFAR ON CNY вновь вернулась к отметке в 1% - дефицит юаневой ликвидности на денежном рынке завершился, и при прочих равных рубль будет стабильным.

🏗 По оценкам компании NF Group, в 2026 году в России ожидается рекордный ввод складских объектов - около 7,1 млн м². Но есть нюанс: в Москве уже избыток площадей, арендные ставки снижаются. Это риск для ЗПИФов вроде «Парус‑СБЛ» или «Современный 7». Однако есть один интересный ЗПИФ, который не связан со складской недвижимостью. Расскажу о нем на следующей неделе.

❗️Не является инвестиционной рекомендацией

♥️ Если утренний брифинг оказался полезен, обязательно прожмите лайк. Так я пойму, что формат вам заходит, и продолжу готовить брифинги для вас.

📣 ИнвестТема в МАХ - https://max.ru/particular_trader