Клиенты в восторге, а инвесторы нервничают: Что не так с Softline после IPO? (MOEX:SOFL)

Компания Softline на российском фондовом рынке: анализ IPO, деятельности и финансового состояния

1. Предпосылки IPO

- Реорганизация бизнеса: В 2022 году Softline разделилась на международную (Noventiq) и российскую части. IPO на Московской бирже (26 сентября 2023 г.) завершило этот процесс, позволив инвесторам обменять глобальные депозитарные расписки (ГДР) Noventiq на акции российской компании ПАО «Софтлайн».

- Доступ к капиталу: Размещение акций (тикер SOFL) привлекло ₽41 млрд рыночной капитализации, увеличив free-float с 15.7% до 20%+ и включив бумаги в ключевые индексы МосБиржи (например, Индекс инноваций).

- Стратегия роста: Компания планировала финансировать M&A-сделки и программы мотивации сотрудников через IPO, укрепив позиции на консолидирующемся ИТ-рынке.

2. Деятельность компании

Softline — лидер в сфере ИТ-услуг с 30-летним опытом. Основные направления:

- Цифровая трансформация: Внедрение облачных решений, ITSM-систем (например, SimpleOne для «Балтики»), платформ для резервного копирования.

- Кибербезопасность: Партнерство с VK Tech и «Лабораторией Касперского», проведение Security Summit 2025.

- Собственные продукты: Доля выручки от собственных решений выросла с 19.3% (2023) до 29.2% (2024), включая BI-платформу Polymatica и ОС «МСВСфера».

- География: 25+ офисов в России, хабы в Казахстане, ОАЭ, Вьетнаме; 8,400+ сотрудников.

3. Успешность IPO

- Рыночное признание:

- Акции вошли в топ-10 эмитентов по работе с инвесторами (7-е место из 220 в рейтинге Smart-lab).

- Число частных инвесторов достигло 100,000+ человек.

- Проблемные аспекты:

- В 2021 году размещение GDR на Лондонской бирже оценило компанию в $1.5 млрд, но цена оказалась в нижнем диапазоне ($7.50 за GDR).

- В 2024–2025 гг. курс акций снизился на 12.57% (YTD), что отражает опасения инвесторов из-за отрицательного свободного денежного потока (FCF).

4. Финансовое состояние

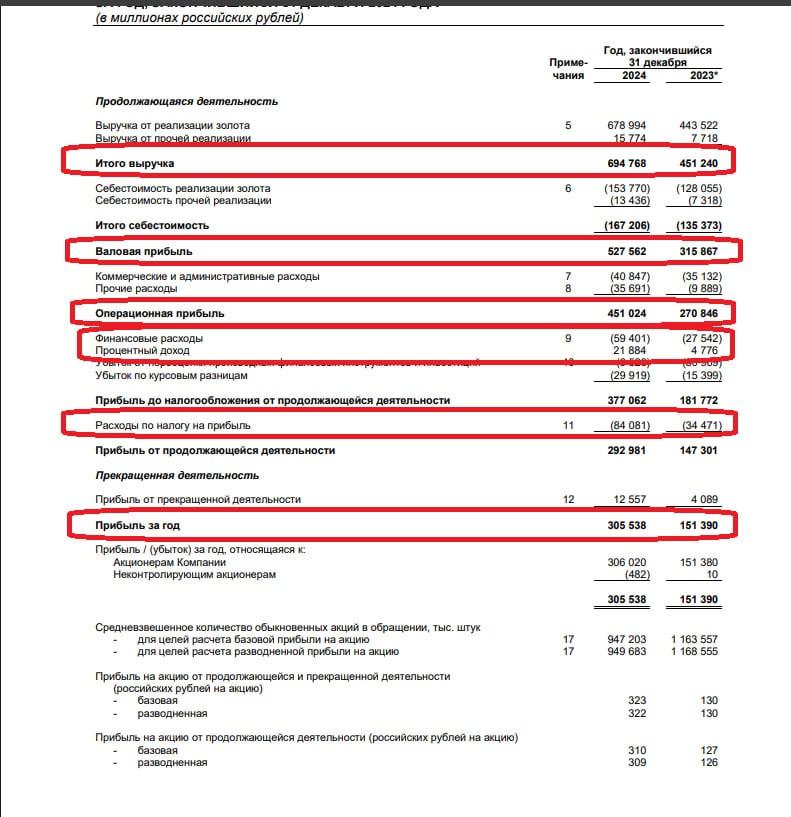

Анализ консолидированной финансовой отчётности ПАО «Софтлайн» за 2024 год

Источники выручки

Выручка формируется за счёт трёх ключевых направлений:

1. Продажа решений:

- Лицензии на стороннее и собственное ПО (бессрочные и срочные подписки).

- Оборудование (сторонних производителей и собственного производства, включая высокотехнологичное).

- Выручка признаётся на валовой основе (Группа выступает как принципал), за исключением косвенных контрактов (агентская модель, нетто-выручка).

2. Облачные и подписные сервисы:

- Подписки на облачные продукты, обновления ПО, техническую поддержку.

- Собственные облачные услуги (выручка признаётся линейно в течение срока договора).

3. Услуги:

- Кибербезопасность, интеграция, кастомизированная разработка, управление ПО.

- Образовательные услуги (через дочерние структуры, например, АНО ДПО «СофтЛайн Эдьюкейшн»).

Динамика:

- Выручка за 2024 год — 81,1 млрд руб. (рост на 11% с 73,2 млрд руб. в 2023 г.).

- Основной драйвер роста — продажа собственных решений и подписных сервисов.

Структура расходов

1. Себестоимость продаж (44,2 млрд руб.):

- Затраты на закупку ПО/оборудования у сторонних производителей.

- Прямые расходы на доставку, логистику, внедрение.

2. Коммерческие, общие и административные расходы (34,6 млрд руб.):

- Заработная плата (11 263 сотрудника на конец 2024 г. против 8 475 в 2023 г.).

- Налоги на зарплату, затраты на расширение (25 региональных представительств).

- Маркетинг и продвижение продуктов.

3. Инвестиции в разработку:

- Капитализация затрат на НИОКР — 3,3 млрд руб. (создание собственного ПО).

- Амортизация НМА и основных средств — 2,9 млрд руб.

Формирование прибыли

- Валовая прибыль: 36,9 млрд руб. (маржа 45,5%, рост на 57% г/г).

- Операционная прибыль: 2,4 млрд руб. (снижение из-за роста коммерческих расходов).

- Чистая прибыль: 2,6 млрд руб. (снижение на 15% из-за роста финансовых расходов).

Ключевые факторы прибыльности:

- Рост высокомаржинальных направлений (собственные облачные услуги, подписки).

- Доход от M&A («выгодная покупка» — 2,2 млрд руб. от продажи акций дочерних компаний).

- Финансовые расходы (5,1 млрд руб.) из-за увеличения кредитов.

Долговая нагрузка

- Кредиты и займы:

- Краткосрочные: 14,1 млрд руб.

- Долгосрочные: 7,3 млрд руб.

- Финансовые расходы: 5,1 млрд руб. (рост на 109% г/г из-за повышения ключевой ставки ЦБ РФ до 21%).

- Коэффициент долговой нагрузки:

- Обязательства/Капитал = 56,4 / 22,3 ≈ 2,5.

- Покрытие процентов: Операционная прибыль / Финансовые расходы = 2,4 / 5,1 ≈ 0,47 (низкий уровень).

- Рост выручки: В 1 кв. 2025 г. оборот вырос на 12% г/г (до ₽24 млрд), но органический рост замедлился до 6% из-за сокращения ИТ-бюджетов клиентов.

- Рентабельность: EBITDA-маржа улучшилась с 3.6% (2021) до 8.8% (2024), однако в 2025 г. рентабельность снизилась до 7.6% из-за инвестиций в зарплаты разработчиков и M&A.

5. Стратегия и планы

1. Экспансия через M&A:

- В 2024 г. приобретено 7 компаний (включая «Р.Партнер», «Робовойс», «Визитек»).

- Цель: усиление экспертизы в нишевых сегментах (роботизация, промышленное ПО, ИТ-инфраструктура).

2. Импортозамещение:

- Активный переход на российское ПО и оборудование.

- Развитие собственных решений (например, платформа «Робовойс» для голосовых ботов).

3. Развитие образовательного сегмента:

- Расширение деятельности дочерних структур (АНО ДПО «СофтЛайн Эдьюкейшн», «Академия АйТи»).

4. Оптимизация портфеля:

- Фокус на высокомаржинальных продуктах (подписки, облака, кибербезопасность).

- Синергия между дочерними компаниями (например, интеграция решений «Визитек» для цифровизации промышленности).

Планы на 2025 г.:

- Интеграция приобретённых активов и монетизация синергии.

- Снижение зависимости от валютных рисков (все контракты в рублях).

- Рост доли собственных продуктов в выручке до 40% (с текущих ~30%).

6. Отзывы клиентов

Пользователи высоко оценивают продукты и сервисы Softline:

- Надежность: Внедрение облачных решений для ADG group и «Балтики» обеспечило бесперебойную работу ИТ-систем.

- Профессионализм: Клиенты (например, «Банк Москвы», «Московский метрополитен») отмечают компетентность поддержки и индивидуальный подход.

- Инновации: Внедрение ИИ-решений (лазерная сварка, BI-аналитика) получило положительные отклики на отраслевых выставках.

Заключение

IPO Softline стало логичным итогом реорганизации и позволило привлечь инвестиции для развития. Несмотря на риски (отрицательный FCF, долг ₽21.4 млрд), компания демонстрирует рост выручки, улучшение маржинальности и сильные позиции в ИТ-секторе.

Софтлайн демонстрирует агрессивную стратегию роста через M&A и импортозамещение, но сталкивается с ростом долговой нагрузки и процентных расходов. Ключевые риски — геополитическая напряжённость и высокая ключевая ставка. Успех стратегии зависит от эффективной интеграции приобретений и увеличения доли высокомаржинальных продуктов.

Больше аналитики и новостей в нашем ТГ канале

https://t.me/xyzcapitalru

>Не является инвестиционной рекомендацией<