ЦБ, ставка и фондовый рынок — чего ждать инвестору?

Принял участие в эфире РБК, где мы обсудили ключевое событие недели — предстоящее решение Банка России по ключевой ставке. Рассказал, как это повлияет на фондовый и долговой рынки, а также на отдельные сектора и инвестиционные стратегии.

Как ставка повлияет на рынок акций?

На мой взгляд, снижение на 200 б.п. уже в рынке — это текущий консенсус, и он уже заложен в цены. Рынок живет ожиданиями, поэтому, если ставка действительно снизится именно на столько, существенного движения мы, скорее всего, не увидим. Если же снижение будет меньше — например, всего на 100 б.п. — это может быть воспринято как разочарование, и рынок может отреагировать снижением. В противоположной ситуации, при снижении на 300 б.п., может возникнуть умеренный рост: участники начнут пересматривать свои ожидания по будущей траектории монетарной политики.

Что будет с облигациями?

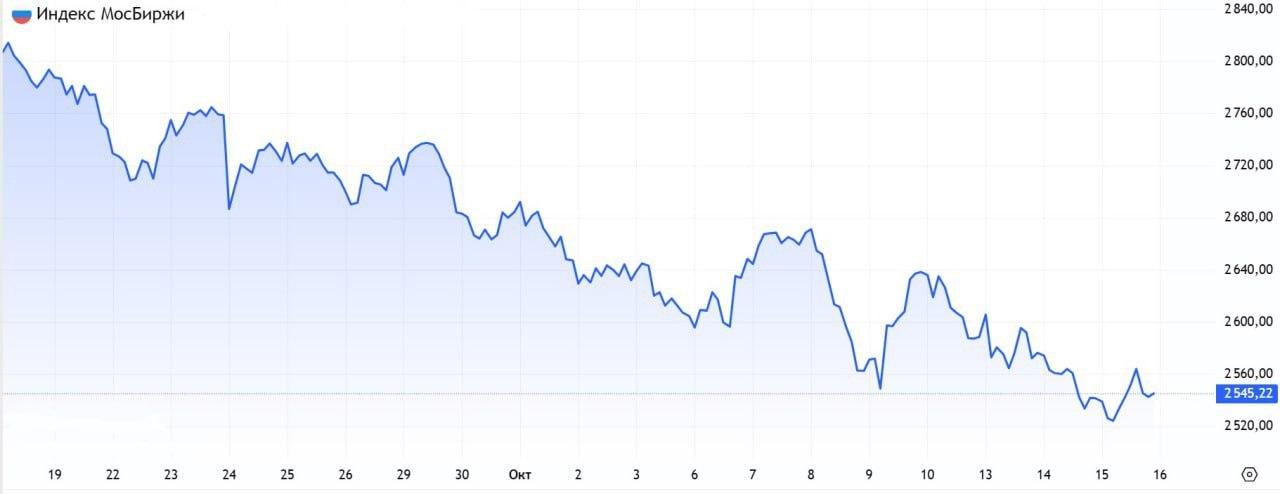

На рынке облигаций логика та же. Снижение ставки сильнее влияет на бумаги с короткой дюрацией — они переоцениваются вместе с движением ключевой. Более длинные бумаги реагируют медленнее, так как зависят от более фундаментальных факторов: инфляции и роста экономики. За последние месяцы индекс ОФЗ (RGBI) уже прибавил около 10%, и это движение во многом отражает ожидания снижения ставки.

Возникает логичный вопрос: если ЦБ ограничится 200 пунктами, не последует ли коррекция? На мой взгляд — нет. Все будет зависеть от того, какой сигнал даст регулятор и какие дальнейшие шаги последуют. Если будет зафиксирован курс на дальнейшее снижение, RGBI получит поддержку. А его просадку на 0,4% в день эфира я бы скорее отнес к краткосрочной волатильности.

Девелоперы: осторожный оптимизм

Сектор недвижимости традиционно воспринимается как бенефициар снижения ставки. Однако подходить к нему стоит очень аккуратно. Ситуация здесь остается сложной. Продажи на первичном рынке с начала года просели на 26%, а это существенное снижение. При этом цены на новостройки практически не упали. Конечно, более низкая ставка может улучшить положение компаний с высокой долговой нагрузкой — особенно у тех, кто зависит от рыночных условий по займам. Но по-прежнему остается фактор высокой долговой нагрузки у ряда девелоперов, и на этом фоне я предпочитаю пока обходить сектор стороной.

ЗПИФы: альтернатива с нюансами

Также затронули тему ЗПИФов — закрытых паевых инвестиционных фондов, инвестирующих, например, в элитную и коммерческую недвижимость. Инструмент новый и интересный, особенно для желающих инвестировать “в бетон” в сравнении с индивидуальной покупкой недвижимости.

Однако здесь важно понимать, что анализ ЗПИФов в чем-то схож с анализом корпоративных облигаций. Нужно разбираться в составе активов, смотреть, какие именно объекты входят в фонд. Это продукты преимущественно для квалифицированных инвесторов, и кроме самого портфеля, важно учитывать уровень комиссий. Часто комиссии в таких фондах выше, чем в стандартных биржевых ПИФах, особенно по части управления. Поэтому к таким инвестициям нужно подходить с расчетом — учитывать все сопутствующие издержки.

Акции девелоперов: можно ли делать ставку на снижение ключа?

Если инвестор готов к более агрессивной стратегии, девелоперы действительно могут быть интересны как спекулятивная идея. Особенно компании с высоким корпоративным долгом, по которому они платят рыночные ставки. В случае быстрого снижения ключевой ставки их финансовая нагрузка может существенно сократиться, а вместе с ней вырасти прибыль. Один из примеров — облигации компании Сэтл. По бумагам с дюрацией около года можно было найти доходность порядка 19–20%, даже несмотря на общее снижение доходностей на рынке. Это выше среднего уровня для компаний со схожим рейтингом (А).

Однако стоит помнить, что это не индивидуальная инвестиционная рекомендация, и каждый инвестор должен сам оценить риск-профиль и перспективы эмитента.

Стоит ли присмотреться к IT-сектору?

В последнее время IT-компании отошли на второй план. При ставке 20–21% инвесторы искали более понятные и консервативные инструменты — ликвидные фонды, флоатеры. Но по мере снижения ставки интерес к технологическому сектору, скорее всего, вернется.

Яндекс — потенциально сильная идея, через пару лет может торговаться по мультипликатору 8–10.

Что касается Аренадаты: мы очень осторожны в отношении инвестирования в компании с вопросам к бенефициарам. Там слишком высокие непрогнозируемые риски, и оценить их заранее крайне сложно.

Газпром: влияние геополитики

С Газпромом все сильно завязано на геополитику. То Китай хочет диверсифицировать поставки, развивая альтернативные маршруты, то вновь оживляется проект "Сила Сибири 2". Эти колебания — постоянные. Сегодня есть желание сотрудничать, завтра — его нет. Здесь невозможно предсказать динамику, все слишком зависит от внешнеполитической конъюнктуры. Поэтому в случае Газпрома предсказуемости очень мало.

Почему акции металлургов растут, несмотря на “слабые” отчеты?

Рост акций металлургов на фоне, казалось бы, слабых отчетов — логичен, если смотреть глубже. Например, у Северстали отчет оказался не таким плохим. Несмотря на общий спад в отрасли, производство сохранилось на приемлемом уровне. Реакция рынка — это ответ на меньшие, чем ожидалось, потери.

ФРС, Пауэлл и курс доллара

Обсудили также гипотетическую отставку главы ФРС Джерома Пауэлла. Здесь параллели напрашиваются с Турцией: заявления о независимости Центробанка, которые затем сменяются сменой главы и политическим вмешательством. Политическое влияние на ЦБ снижает доверие к независимости монетарной политики. Это вызывает обеспокоенность у инвесторов и может привести к ослаблению доллара. Именно это мы и видим: индекс DXY (индекс доллара США) реагирует снижением, так как рынок закладывает снижение ставки и, соответственно, снижение доходности американских активов. Даже несмотря на то, что DXY уже на трехлетних минимумах, в случае продолжения снижения ставки он может уйти еще ниже.

Курс рубля — без резких движений

Что касается рубля: если не будет политических потрясений, рубль вероятнее всего будет на уровнях 80-85 к концу года. Высокая ставка поддерживает рубль, сдерживая спрос. Летом был небольшой всплеск интереса к валюте со стороны населения — в первую очередь из-за отпусков. Но это сезонный фактор, и по его завершении давление на рубль ослабнет. С учетом текущих условий курс выглядит справедливым.

Что касается прогнозов, то сильно загадывать на следующий год сложно, но в базовом сценарии существенной девальвации — до 110–120 — не ожидается. Пока ситуация на валютном рынке остается стабильной.

Инвестиционные идеи: взгляд на горизонте года

Если рассматривать годовой горизонт, я бы выделил банки, в частности Сбер и Совкомбанк — они одни из главных бенефициаров снижения ставки.

Также интересной выглядит Транснефть — с позиции стабильности и предсказуемых выплат.

Ещё одна идея — ИнтерРАО, для любителей акций стоимости. Да, там есть масштабная CAPEX-программа, но она реализуется в рамках обновленного ДПМ — механизма, обеспечивающего доходность CAPEX вложений на уровне ОФЗ плюс 5–5,5%. Это делает будущие денежные потоки более предсказуемыми. С 2028–2029 годов такие вложения начнут приносить стабильную EBITDA, что делает идею интересной для долгосрочных инвесторов.

Портфель на время отпуска — трогать или нет?

Это зависит от структуры портфеля. Если в портфеле надежные имена со стабильным бизнесом и без выраженного кредитного риска — его вполне можно оставить как есть и спокойно уехать отдыхать. Лично я так и поступаю. Мой горизонт — минимум полгода, поэтому текущие колебания не вызывают беспокойства. Если же у вас в портфеле много высокодоходных или спекулятивных бумаг, либо вы склонны к тревожности, возможно, стоит часть позиций сократить, чтобы не нервничать в отпуске.

Стоит ли инвестировать в фондовый рынок сейчас?

На мой взгляд — да. Особенно если инвестиционный горизонт — год и более. Рынок не выглядит дорогим. По поводу спекуляций: если вы не только любите, но и умеете торговать — можно активно этим заниматься. Если любите, но не умеете — лучше не стоит.