ДАРС: рост через долг.

ДАРС отчитался за 2025 год.

На первый взгляд — скучно и стабильно:

выручка 25,3 млрд ₽ против 27,6 млрд ₽ годом ранее.

EBITDA 4,4 млрд ₽ против 4,5 млрд ₽.

чистая прибыль 1,3 млрд ₽ против 1,5 млрд ₽.

То есть бизнес не развалился, но и бурного роста в финансовом результате пока нет.

В сегменте девелопмента жилья выручка просела всего на 2%:

с 25,3 млрд ₽ до 24,8 млрд ₽.

А вот реновация почти выпала из выручки:

с 2,24 млрд ₽ до 0,52 млрд ₽.

Компания объясняет это подготовительным периодом по новым объектам.

То есть часть выручки должна приехать уже позже, с 2026 года.

Маржа выглядит лучше.

Валовая прибыль выросла с 5,0 млрд ₽ до 5,4 млрд ₽.

Валовая маржа: примерно 18% → 21%.

EBITDA-маржа: 16% → 17%.

Для девелопера в текущей "экономической мясорубке" это неплохо.

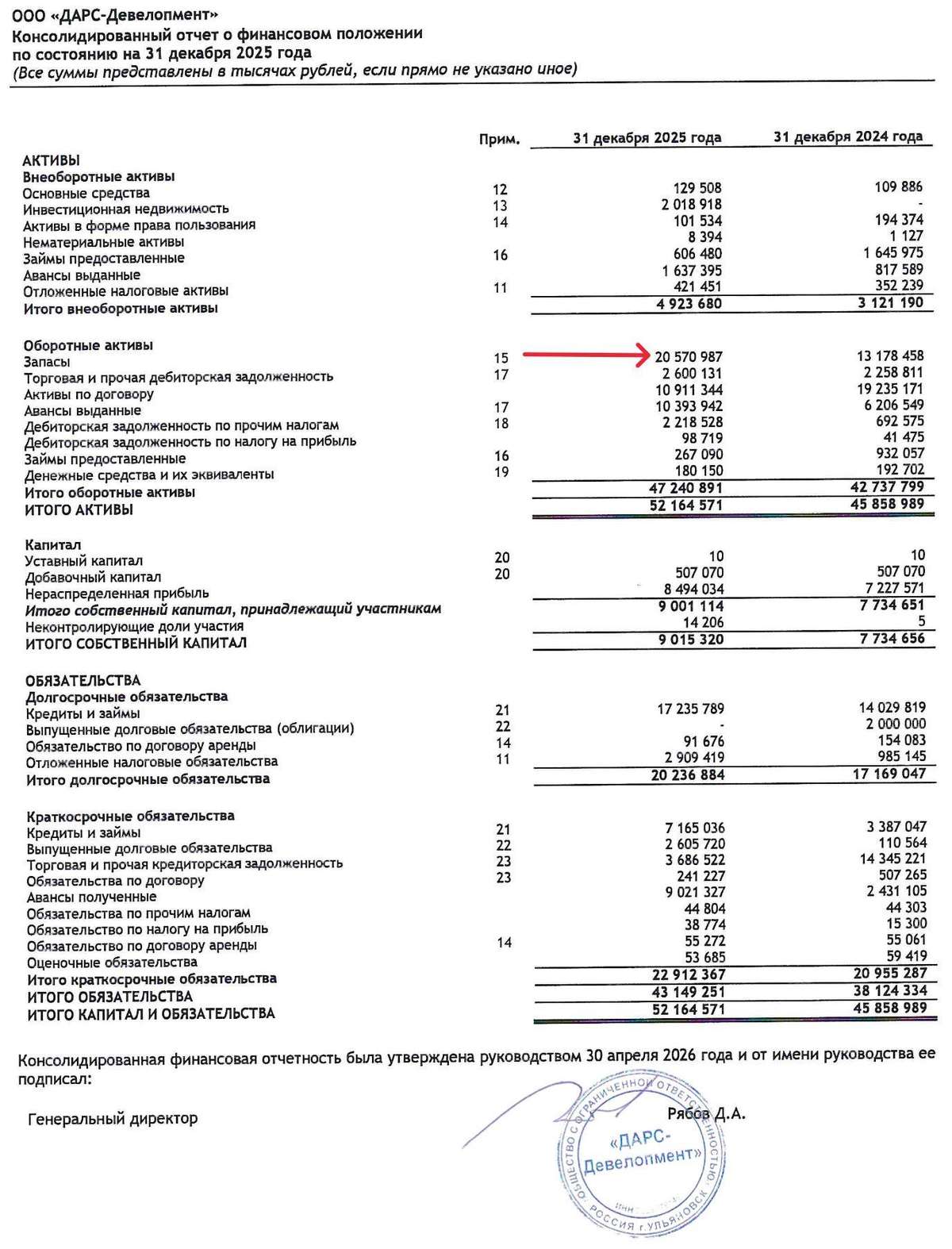

Но вредный инвестор смотрит на главные цифры — это долг.

Net Debt / EBITDA вырос с 0,3x до 2,3x.

Это не катастрофа.

Но это уже совсем другая компания по риску.

Было: почти без чистого долга в МСФО 2024.

Стало: долг заметно участвует в росте.

Почему?

ДАРС купил 4 новых проекта бизнес-класса, из них 2 в Москве.

Чистый долг вырос примерно на 8,5 млрд ₽ — до 10 млрд ₽.

Основная причина — целевые бридж-кредиты банков. Вот здесь важный нюанс.

У ДАРС на эскроу накоплено 12,3 млрд ₽.

Покрытие проектного долга эскроу — 88% (в отличии от некоторых компаний, "не будем показывать пальцем")

А 90% заемных средств — это проектное финансирование.

То есть долг не выглядит токсичным: большая часть завязана на проекты и прикрыта деньгами покупателей.

Средняя ставка обслуживания проектного долга — 8,29% довольно низкая.

Но есть вопрос.

Москва и бизнес-класс — это не только красивый рендер. Это еще и более дорогая земля, длинный цикл, выше конкуренция и больше требований к капиталу и продукту, всё таки совсем рядом ЦБ будет сидеть на улице Правды.

Земельный банк у ДАРС — 3,3 млн кв. м продаваемой площади.

Ввод за 2025 год — 200 тыс. кв. м.

Мда, земельного банка много.

Теперь вопрос — сколько денег потребуется, чтобы его переварить.

Вывод:

ДАРС уже не история “почти без долга” и можно сравнивать с А101. Debt / Equity около 3,0x, а чистый долг с учетом эскроу — 10 млрд ₽. Но это пока не красная зона: эскроу 12,3 млрд ₽ заметно прикрывает проектное финансирование. Главный вопрос — не текущий долг, а насколько эффективно сработает компания в реализации Московских проектов.