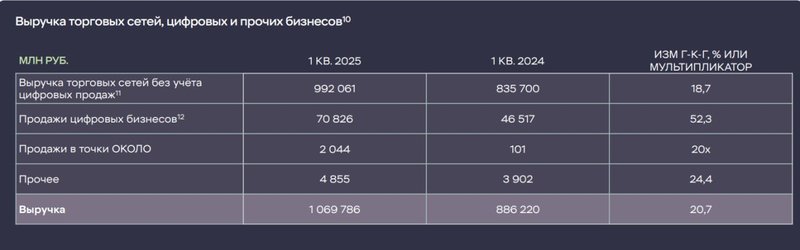

Совокупная выручка компании увеличилась на 21%, до ₽1,07 трлн.

Выручка Пятерочки выросла на 17%, до ₽806 млрд, Перекрестка ー на 10%, до ₽133 млрд, Чижика ー на 97%, до ₽90 млрд.

Выручка цифровых бизнесов увеличилась на 52%, до ₽71 млрд.

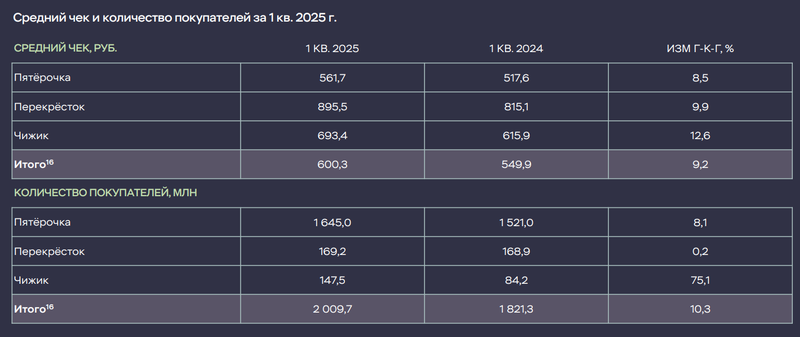

Сопоставимые продажи составили 14,6%, трафик вырос на 10,3%, а средний чек ー на 9,2%.

В 1 квартале 2025 компания открыла 521 магазин против 407 в 1 квартале 2024-го.

Почему эти результаты важны?

X5 — лидер рынка продуктового ретейла, причем как офлайн, так и онлайн. И результаты первого квартала свидетельствуют о том, что прогнозы аналитиков Market Power о стабильности роста бизнеса оправдались.

Продуктовая инфляция разогнавшаяся к концу 2024 года, и в 2025-м остается высокой. Это сулит рост среднего чека в этом году. А масштабное открытие новых магазинов поддержит рост трафика.

Уже скоро компания выпустит финансовые результаты за 1 квартал, которые покажут, что маржинальность EBITDA — под давлением. Пугаться не нужно — это следствие масштабного расширения, в том числе — открытия новых магазинов. Дело в том, что исходя из исторической сезонности открытия магазинов, мы ожидали появления около 400 новых торговых точек. Компания же открыла 521. Стоит ожидать, что ближе к концу года маржа "разожмется".

Более того, еще в конце марта компания спрогнозировала на этот год рост выручки +20% и маржинальность по EBITDA более 6%. А практика показывает, что Х5 никогда не отличалась агрессивными прогнозами и зачастую превосходила их. Аналитики MP полагают, что так случится и в этот раз.

Дивидендная доходность акций в 2025 году — около 30%. Самая большая на рынке. За следующие 5 лет компания может суммарно выплатить дивидендами 100% текущей цены акций.

Исходя из этого аналитики MP весьма позитивно смотрят на идею инвестиций в акции X5 как среднесрочной, так и в долгосрочной перспективе.

в удобном формате