Яндекс представил результаты за первый квартал 2026 года, показав сильный рост прибыли при сохраняющемся давлении на денежный поток.

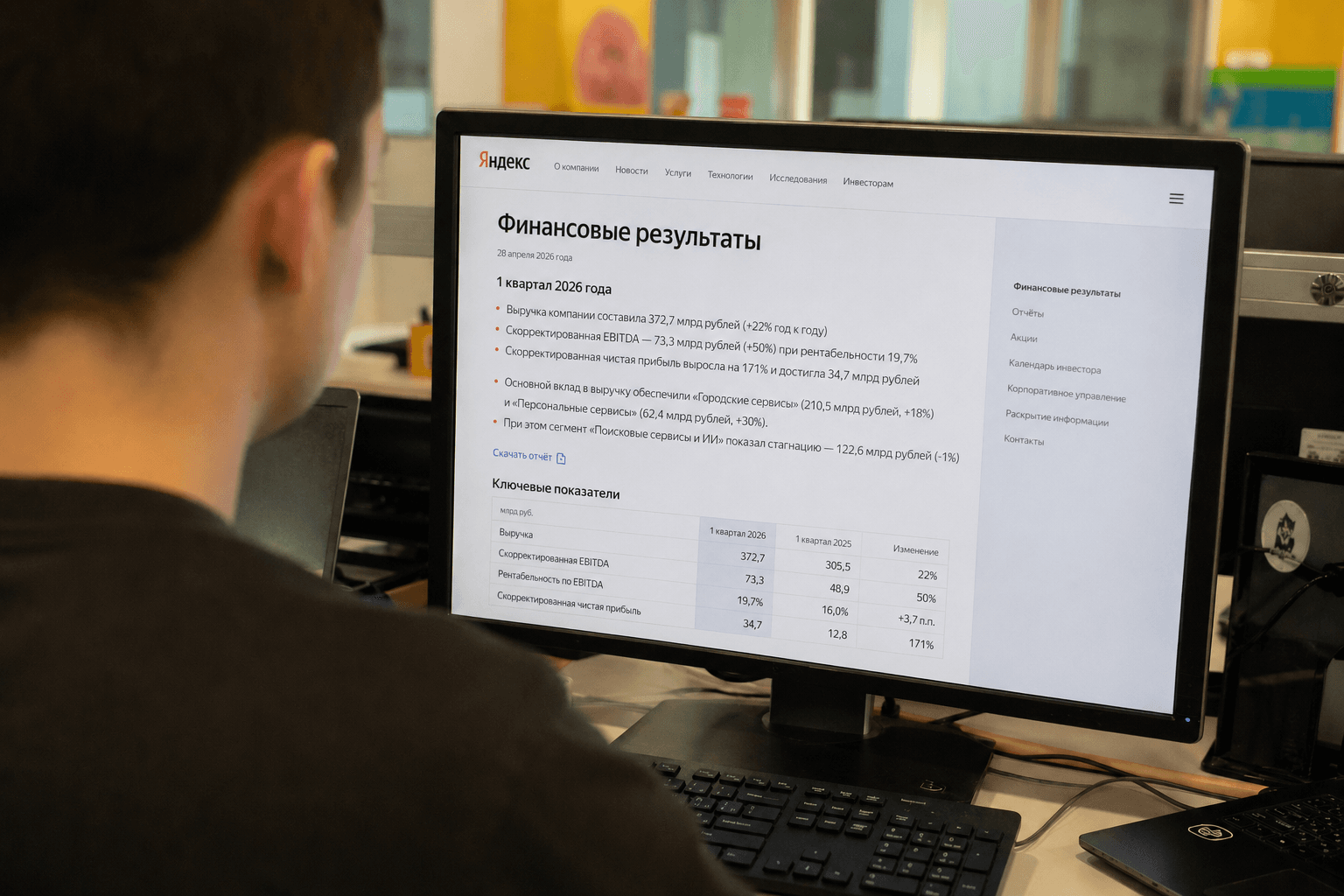

Выручка компании составила 372,7 млрд рублей (+22% год к году), скорректированная EBITDA — 73,3 млрд рублей (+50%) при рентабельности 19,7%. Скорректированная чистая прибыль выросла на 171% и достигла 34,7 млрд рублей.

Основной вклад в выручку обеспечили «Городские сервисы» (210,5 млрд рублей, +18%) и «Персональные сервисы» (62,4 млрд рублей, +30%). При этом сегмент «Поисковые сервисы и ИИ» показал стагнацию — 122,6 млрд рублей (-1%), что стало одним из ключевых сигналов замедления.

Совет директоров 4 мая рассмотрит вопрос о запуске обратного выкупа акций: на программу мотивации сотрудников планируется направить до 50 млрд рублей в течение двух лет. На фоне отчетности бумаги Яндекса снижаются примерно на 2%.

Аналитики Market Power оценивают результаты как ожидаемые, но с признаками охлаждения в отдельных сегментах. Основной бизнес компании остается устойчивым: Яндекс продолжает повышать комиссии и улучшать операционную эффективность.

Однако рост носит неравномерный характер. Часть направлений фактически не показывает динамики, что отражает общее ослабление потребительского спроса в экономике.

Ключевое ограничение для компании — денежный поток. Свободный денежный поток (FCF) остается отрицательным на фоне высоких капитальных затрат. Основная причина — инвестиции в инфраструктуру, прежде всего серверное оборудование.

Дополнительное давление оказывает глобальный фактор: рост стоимости вычислительных мощностей и дефицит компонентов, связанных с развитием искусственного интеллекта. Это делает масштабирование ИИ-направлений более капиталоемким.

При этом новые продукты продолжают демонстрировать рост. Аналитики отмечают, что компания сохраняет способность запускать и развивать новые сервисы даже в условиях усложнения внешней среды.

В результате формируется смешанная картина. С одной стороны — сильная операционная динамика и рост прибыли, с другой — давление на денежный поток и высокая инвестиционная нагрузка.

Менеджмент сохраняет прогноз на 2026 год, рассчитывая на постепенное восстановление спроса и улучшение финансовых показателей.

Аналитики Market Power в текущих условиях сохраняют нейтральный взгляд на акции Яндекса: потенциал роста есть, но он сдерживается фактором капитальных затрат и динамикой денежного потока.

в удобном формате