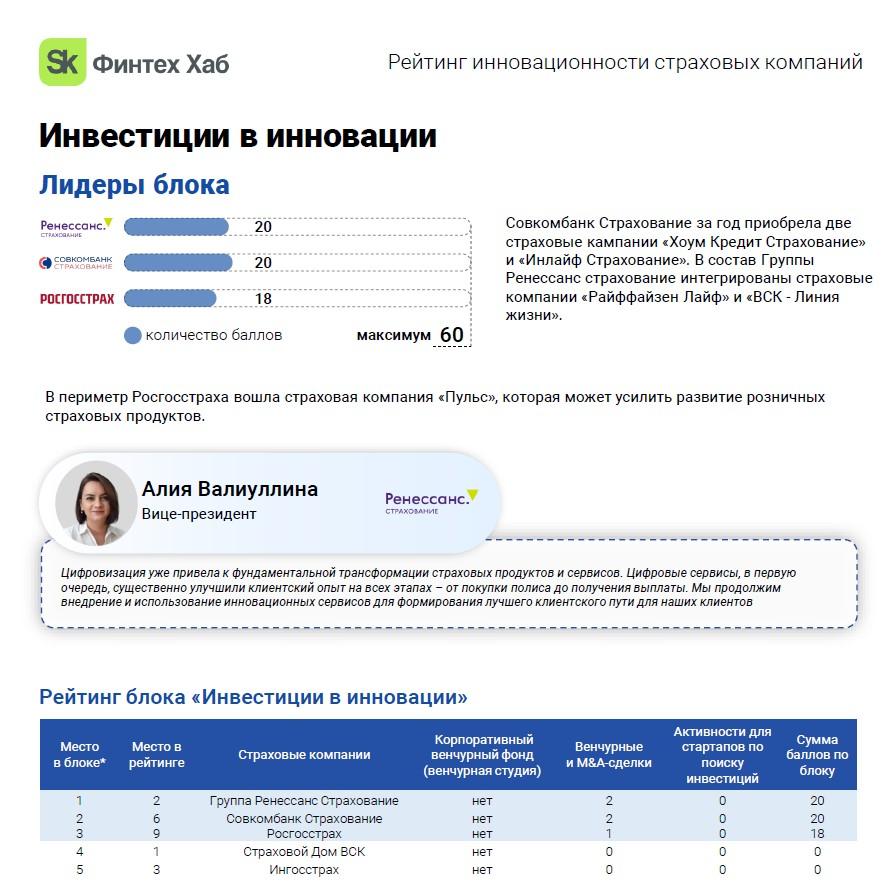

RENI заняла второе место в рейтинге инновационности страховых компаний за 2024 год

Фонд «Сколково» (Группа ВЭБ.РФ) подготовил рейтинг Исследование проведено среди 20 крупнейших по сборам универсальных страховщиков России. Лучший результат по сумме баллов продемонстрировал Страховой Дом ВСК (САО «ВСК»), второе место у ПАО «Группа Ренессанс Страхование», замыкает тройку лидеров СПАО «Ингосстрах».

Исследование проведено аналитиками Sk Финтех Хаба при содействии резидентов Сколково — Bankiros и Dsight. Методика ранжирования основывается на открытых данных, доступных для изучения и прошедших верификацию.

Страховой Дом ВСК набрал 143 балла. Компания использует все инструменты поиска и внедрения инноваций, демонстрируя максимальный уровень информационной открытости.

Группа Ренессанс страхование получила 141 балл за внедрение инновационных цифровых продуктов, активную поддержку стартапов на ранней стадии развития, а также инвестиции в инновации.

На третьей позиции исследования – «Ингосстрах», который набрал 134 балла благодаря наличию релевантной внутренней оргструктуры, сотрудничеству со стартапами, проводимым конкурсам, участию в мероприятиях по продвижению инноваций и поддержке проектов ранних стадий.

В топ-5 рейтинга также вошли ООО СК «Сбербанк страхование» с результатом 133 балла и ООО «Абсолют Страхование» — 128 баллов.

#RENI