💡После конференции по облигациям Cbonds и Smart-Lab.

Как обычно, основные идеи и обсуждения идут за пределами залов, в которых идут выступления. Обсуждали всё, от облигаций до ключевой ставки и ИИ).

💡Основные мысли, идеи. Хотя для многих они и так очевидны.

- Доходность замещающих облигаций может быть ниже корпоративных. Она сопоставима с доходность 5-летних ОФЗ. Купоны там обычно небольшие, основная ставка идёт на обесценивание рубля. Когда рубль силён, то имеет смысл покупать ЗО ( как сейчас) . Но в любом случае потенциальную доходность стоит посчитать самому.

- Рейтинги. Смотреть на них нужно, но важно кто этот рейтинг ставит. Короче нужно качество рейтингового агентства. Эксперт РА, АКРА - норм. Остальные - под вопросом. Но и это не панацея, Росгеология, Домодедово, Борец Капитал тому пример. Желательно так же смотреть, где живёт собственник компании. Есть примеры, когда бизнес национализировали. В общем ещё +1 риск.

- Есть примеры, когда компания подделывает отчетность. Ещё +1 риск. В общем облигационер должен понимать бизнес и не забывать про диверсификацию. Хотя есть мнение, что диверсификация нужна, если ты не понимаешь во что и как инвестировать). Для новичков точно не стоит котлетить одну бумагу.

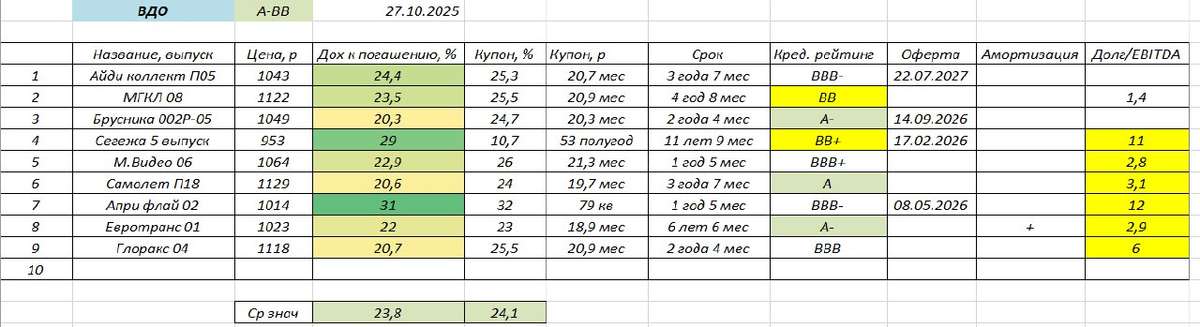

- ВДО - высоко-доходные облигации. Для очень рисковых парней и дам. Я бы не стал рисковать и пытаться собрать супер портфель из одних лишь ВДО. Ставка высокая, может начаться волна дефолтов. Шанс заработать пару процентов сверху не всегда перевешивает потерю всех денег сразу. Думайте, взвешивайте риски. #вдо

💡Конференция однозначно полезная, хоть и не такая массовая как обычная Смартлабовская.

Всего было около 1000 участников.

🍎Были ещё планы посмотреть на производство на заводе Микрон в Зеленограде, но экскурсию отменили, группу не собрали. Значит в следующий раз.

Успешных инвестиций.