Облигационный портфель.

🎄Часть 10.

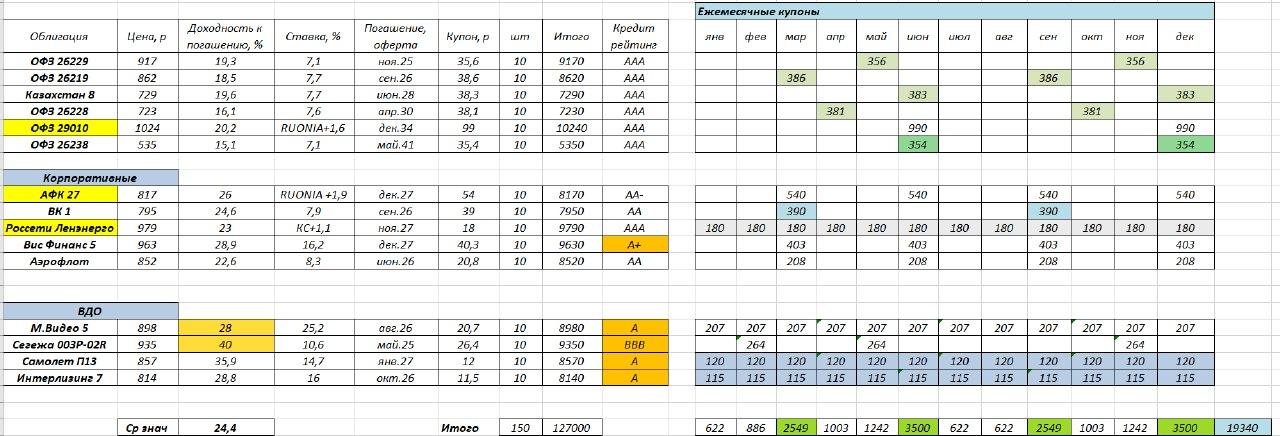

Обновил данные по облигационному портфелю. Средняя доходность к погашению выросла с 20 до 24,4 процентов.

В чем суть данного портфеля?

Это портфель облигаций с разным уровнем риска: ОФЗ – низкий риск, надежные корпоративные облигации – средний уровень, ВДО ( высокодоходные облигации) – высокий уровень риска.

Все это не является индивидуальной инвестиционной рекомендацией.

Можно так же взять выпуски с разными сроками погашения: короткие, средние, длинные.

💡ОФЗ.

Доходность к погашению многих выпусков уже около 18 процентов. Можно рассмотреть к покупке облигации с переменным купоном или длинные облигации на 15 - 17 лет. В случае с последними есть возможность зафиксировать высокую доходность на длительный срок или заработать на росте стоимости, когда ставку понизят.

Например, облигации ОФЗ 26238, на 16 лет. По сути аналог банковского вклада на 16 лет, только с возможностью заработать 20-25 процентов на росте (при снижении ставки).

Кредитный рейтинг у таких бумаг максимальный – ААА.

Доходность ОФЗ ниже доходности вкладов, поэтому не сказать что они пользуются большой популярностью.

💡Корпоративные облигации («надежные»)

Многие «надежные» облигации так же стали стоить дешевле, а значит и доходность выросла. Если летом 23 года средняя доходность относительно надежных выпусков была в районе 11 процентов, то теперь она выросла до 22-25 процентов.

Но эта надежность относительна. Относительно надежные выпуски в прошлом теперь торгуются и имеют доходность как ВДО. Пример: Вис Финанс, Самолет.

Пример надежных бумаг: Почта России, РЖД, Ростелеком, Автодор, Аэрофлот, Магнит, Альфа-Банк.

https://t.me/pensioner30/7585

Можно добавить еще сюда Россети, Ленэнерго, ВК.

У АФК и Россетей есть выпуски с переменным купоном, которые позволяют зарабатывать при любой ставке.

💡ВДО - высокодоходные облигации.

Самая доходная и самая опасная часть.

🎄Сегежа. Есть выпуски с доходностью около 40 процентов. Низкий кредитный рейтинг и есть проблемы с прибылью. Но зато есть доп эмиссия, которая позволит оставаться на плаву Сегеже еще какое то время и есть АФК, которая поддержит ( при этом они сами в долгах).

Надо понимать, что риск здесь высокий, как и во всех ВДО.

🍎М.Видео. Доходность высокая. В компании есть положительные сдвиги, открываются новые магазины, старые закрываются. Интересно было бы посмотреть отчет за 2024 год. Пока облигации держу в портфеле.

Застройщики растут, а с ними и Самолет. Доходности облигаций сокращаются. Плюс у компании запланирован выкуп некоторых выпусков. Пока непонятно по какой цене. В моменте может быть рост или наоборот распродажа. Пока так же держу облигации Самолет в портфеле.

Средняя доходность данных ВДО к погашению –33 процента. Стоит ли ради более высокой доходности рисковать – решать только вам. Можно найти бумаги с еще большей доходностью, 35-40 процентов, просто риск по портфелю тогда будет еще выше.

Средняя доходность к погашению всех облигаций в данном портфеле около 24,4 процентов.

💡Как настроить данный портфель «под себя»?

Если не хотите рисковать, то можно вообще убрать ВДО и облигации с низким кредитным рейтингом. Оставить ОФЗ / корпоративные облигации – 50/50. Периодически правда стоит докупать облигации на полученные купоны, тогда и доходность будет соответствующая.

Хотите более высокую доходность – добавляйте в свой портфель больше ВДО и корпоративных облигаций. Плюс можно следить за новыми размещениями облигаций, иногда попадаются интересные варианты.

Так же данный портфель позволяет сформировать постоянный пассивный доход – 19,3 тыс рублей в год, от 622 до 3500 рублей в месяц.

Успешных инвестиций

#облигации #портфель #вдо #офз