Флоатеры падают — почему?

Поясняю вопрос. Цена флоатера менее волатильна, чем у облигаций с фиксированным купоном, так как плавающий купон нивелирует процентный риск (изменение ключевой ставки), остается только кредитный риск.

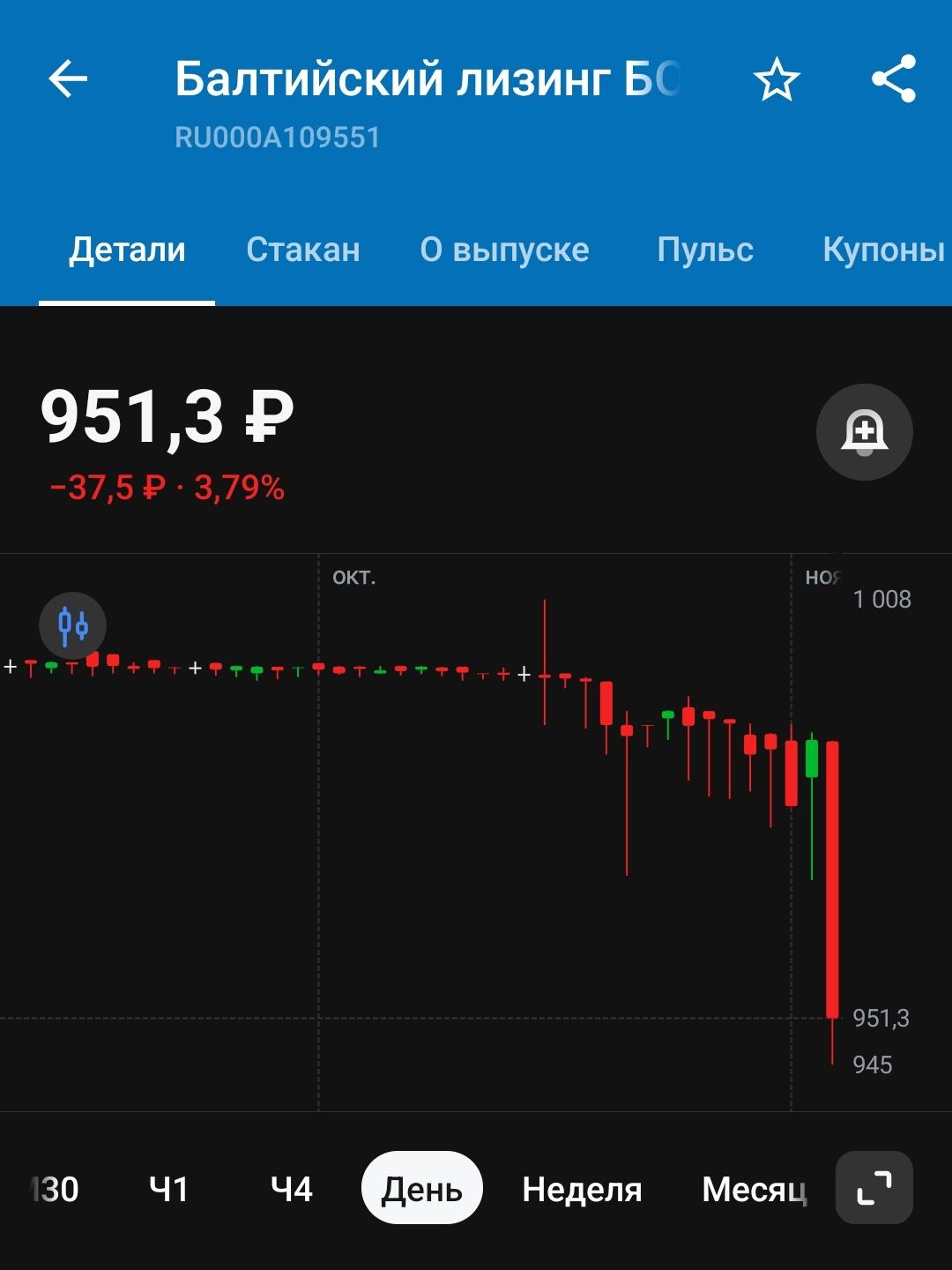

Но почему некоторые выпуски, например Балтийский Лизинг БО-П12 упал до 945 рублей, а выпуски от АФК падали до 840 рублей?

Есть несколько причин:

🟠У банков проблемы с ликвидностью из-за ужесточения нормативов (которые смягчались в 2020 и 2022 году, чтобы активное выдавались кредиты, росла экономика и тд). Сейчас компания с рейтингом А/А+ может открыть кредитную линию по ставке не ниже КС+5%, поэтому по новым выпускам эмитенты готовы предложить бОльшую премию к КС, что приводит к давлению на старые выпуски.

🟠Банки сами избавляются от флоатеров (если откроете 5 минутные свечи, то увидите, что иногда облигация падает на 2-3% от одной большой заявки, это, кстати, может быть неплохой идеи для короткой спекуляции), так как зачем нужен Балтийский лизинг с купоном КС+2,3%, если эмитенту банк сейчас ниже КС+6% деньги не даст?

🟠Есть минфиновские флоатеры с доходностью, которая привязана к ставке RUONIA — сейчас 20,4%. Минфин банально не успевает продавать эти ОФЗ-ПК, соответственно предлагает более высокие доходности. Поэтому, некоторые участники рынка несут средства в более надежные флоатеры из менее надежных.

➡️Коррекция добралась и до флоатеров, хотя это противоречит книжкам по финансам :)

#облигации #флоатеры