Почему в России мало надежных брокеров?

Почему в России мало надежных брокеров? Трейдеры выбирают иностранные платформы за низкие комиссии, глобальный доступ и страховку до $500k! Мое интервью от Макара Ильи.

📈 Ключ: Диверсификация после санкций — ваш ключ к успеху.

Читать: brokerlist.info

Посты по ключевым словам

Новый разбор в реальном времени: Золото, Нефть Brent, Bitcoin, Кофе и EUR/USD

22 минуты глубокого технического анализа с экспертом по алготрейдингу и нейроботом Oracle Trading.

Что мы сделали:

Разобрали 5 ключевых активов по актуальным данным

Применили фигуры Гартли, волны Эллиотта и японские свечи

Показали, как нейробот за 2 минуты выдаёт полный разбор (15+ индикаторов + AI)

В этом выпуске вы увидите:

• Текущую волновую структуру и потенциальные цели

• Точки разворота по паттернам Гартли

• Ключевые уровни и зоны интереса по каждому инструменту

• Честный разбор — без воды и «гарантий»

В конце — отдельный блок, почему в 2026 году нейробот + алготрейдинг-советник становится must-have инструментом для трейдера и инвестора.

Смотрите полную версию здесь: YouTube / RuTube / Vk Видео

Хотите получать такие разборы сами и экономить часы на анализе?

Запускайте демо-режим бота +10 запросов бесплатно:

👉 https://t.me/TraidingAI88_bot

Напишите в комментариях, какой актив зацепил сильнее всего и какой хотите разобрать следующим. Читаю всех 👇

Вчера в 14:24

Итоги недели: Русгидро рухнуло, Мечел в убытке, а Сбер снова в прибыли

Короткая неделя перед праздниками. Казалось бы — рынок спит. Но нет. Дивидендные «отказники» не дремлют, а одна компания обвалилась почти на 9%.

1. «Дивидендный сезон» заканчивается: кто сказал «нет»

Список отказников на этой неделе короткий, но болезненный.

Мечел: дивидендов за 2025 год не будет.

Причина: убыток 78,6 млрд рублей по МСФО.

Комментарий: ожидаемо. Мечел — вечная история «вот-вот расплатится с долгами и начнет платить». Пока не начал.

Русгидро (ЭТО ВАЖНО): дивидендов не будет до 2029 года.

Что случилось: Кабмин направил всю прибыль компании на инвестпрограмму (свыше 1 трлн рублей до 2030 года).

Реакция рынка: акции Русгидро рухнули почти на 9% за неделю.

Комментарий: это серьезный негатив. Да, инвестпрограмма поддержит долгосрочный рост. Но сидеть без дивидендов до 2029 года — это больно. Инвесторы голосуют рублем.

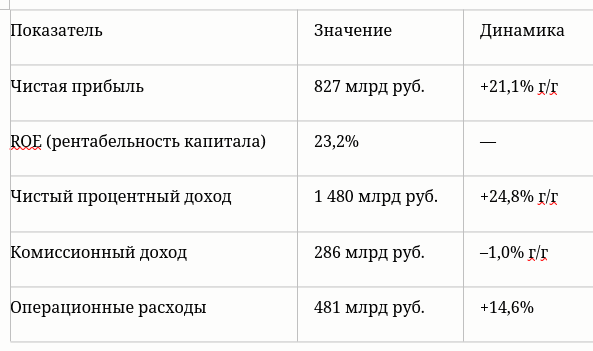

2. СБЕР: продолжает штамповать прибыль

Пока другие страдают, Сбер просто делает отчет.

Результаты за 5 месяцев 2026 (РПБУ) в таблице.

Май отдельно:

Чистая прибыль: 169 млрд руб. (+20,5% г/г)

ROE: 22,1%

Чистый процентный доход: +34,1% (отличный рост)

Комментарий: Сбер продолжает радовать. Ключевой драйвер — снижение стоимости фондирования. Коэффициент «затраты/доход» ниже 30% — это уровень топ-менеджмента. Один из немногих островков стабильности.

3. Инфляция снова падает. Росстат порадовал: годовая инфляция в мае: 5,31%

В апреле было: 5,58%

В марте: 5,86%

В феврале: 5,91%

В январе: 6,00%

Комментарий: как сказал Путин, меры правительства и ЦБ начинают давать результат. Цель 4% по инфляции уже не выглядит фантастикой.

4. ЮГК: четвертая попытка продать активы

Росимущество объявило четвертый аукцион по продаже активов ЮГК (Южуралзолото).

Условия:

Формат: голландский аукцион (цена может снизиться на 50%)

Стартовая цена: 162 млрд руб.

Минимальная цена: 81 млрд руб.

Шаг понижения: 2% (3,2 млрд руб.)

Прием заявок: 11–18 июня

Результаты: 19 июня

Почему четвертый? Предыдущие три не состоялись — не было участников.

Комментарий: скидка до 50% — это серьезно. Возможно, теперь найдется покупатель. Золото дорогое, активы интересные.

Итоги недели одной строкой

Мечел — нет дивидендов (убыток 78,6 млрд руб.)

Русгидро — нет дивидендов до 2029 года, акции упали на 9%

Сбер — прибыль +21%, ROE 23%, уверенный рост

Инфляция — замедлилась до 5,31%, тренд вниз

ЮГК — четвертый аукцион, скидка до 50%, ждем покупателя

Дзарасов Алан, преподаватель 1ИФИТ, портфельный управляющий

@ifitpro

#итоги недели12 июня

Черкизово. Отчет за 1 кв 2026 по МСФО

Тикер: #GCHE

Текущая цена: 3234

Капитализация: 136.5 млрд

Сектор: Агропищепром

Сайт: https://cherkizovo-group.com/investors/

Мультипликаторы (LTM):

P/E - 3.61

P/S - 0.47

ND/EBITDA - 2.3

EV/EBITDA - 4.62

Что нравится:

✔️положительный FCF +5.8 млрд против -3.4 млрд в 1 кв 2025;

✔️чистый долг уменьшился на 3.6% к/к (139.9 → 135 млрд). ND/EBITDA улучшился с 2.48 до 2.3;

✔️нетто проц. расход снизился на 6.1% к/к (4.2 → 4 млрд);

✔️чистая прибыль +7.1 млрд против убытка -0.8 млрд в 1 кв 2025;

Что не нравится:

✔️выручка выросла всего на 0.8% г/г (65.4 → 65.9 млрд);

Дивиденды:

Выплата не менее 50% от чистой прибыли по МСФО скорректированной на изменение справедливой стоимости биологических активов и с/х продукции, при условии сохранения коэффициента ND/скор. EBITDA < 2.5 в среднесрочной перспективе. Выплата раз в полгода.

По данным сайта Доход выплата за 1 полугодие 2026 год прогнозируется в размере 161.15 руб. (ДД 4.98% от текущей цены).

Мой итог:

В 1 и 3 квартал компания выпускает урезанный отчет и не делится операционными показателями.

Компания объясняет рост выручки "благоприятным влиянием структуры ассортимента в большинстве сегментов". При этом цены на продукцию показали разнонаправленную динамику г/г. Курица и индейка на внутреннем рынке +6% и +3%, соответственно, готовая продукция +1%, живые свиньи -10%, курица на экспорт -8%. А также ужесточение ограничений на экспорт курицы в Китай отчасти негативно сказалось на динамике объемов продаж по сравнению с прошлым годом. Здесь еще можно добавить, что за последние 3 года импорт в Россию куриного филе из Китая вырос почти в 39 раз. И на данный момент куриное филе из Китая дешевле, чем произведенное в России, примерно на 30%.

В отчетном квартале получена неплохая прибыль, но часть из нее "бумажная", пришедшая из переоценки стоимости биоактивов (+4.9 млрд). В своем отчете Черкизово отражает также скорректированную прибыль и она заметно скромнее. Но, в целом, результат аналогичный (+2.2 млрд vs -0.1 млрд в 1 кв 2025).

FCF в 1 кв 2026 прилично положительный на фоне стремительного роста OCF (+443.8% г/г, 1.7 → 9.2 млрд) и снижения кап. затрат (-33.1% г/г, 5.1 → 3.4 млрд). Уменьшение Capex'а не новость, так как ранее компания анонсировало такой шаге по причине высокой стоимости заемного капитала.

Долговая нагрузка снизилась благодаря уменьшению чистого долга и росту EBITDA. Компания отдаляется от ND/EBITDA выше 2.5, что важно для регулярной выплаты дивидендов.

Предположения в прошлом обзоре (прирост выручки +9% и рентабельность 10%) оказались лишь частично верными (рентабельность 10.7%, хотя это без поправки на переоценку биоактивов). Поэтому расчеты были скорректированы из расчета прироста выручки +5% г/г. При таких вводных прибыль по итогу году может быть 30.3 млрд, что дает P/E 2026 = 4.5 и общий дивиденд в районе 242.3 руб (ДД 7.49% от текущей цены). Здесь еще раз стоит отметить, что из-за изменения стоимости биоактивов прибыль может прилично "шатать" в разные стороны. Опираясь на данные озвученные выше скор. прибыль может быть около 20.5 млрд (P/E скор. 2026 = 6.67).

Нестабильности также добавляет конфликт на Ближнем Востоке. С одной стороны, это, скорее всего, приведет к увеличению цен на продовольствие, а также, судя по всему уже привело к повышению спроса (экспорт продукции АПК с начала года достиг 16 млрд $ и это +22.5% г/г). С другой стороны, повышение цен на нефть удерживает рубль от значительного ослабления, а также негативно сказывается на себестоимости (рост затрат на топливо и удобрения).

Черкизово может быть бенефициаром ситуации вокруг Ормузского пролива, но пока сложно назвать оценку компании дешевой, а дивидендная доходность уступает другим компаниям на нашем рынке.

Акций Черкизово нет в портфеле, хотя продолжаю следить за компанией. Прогнозная справедливая стоимость - 3590 руб.

*Не является инвестиционной рекомендацией

Присоединяйтесь также к моему Телеграм каналу12 июня

С Днём России!

🌺 Сегодня день нашей страны — большой, сильной и по-настоящему любимой.

👥Это праздник людей, которые заботятся о ней каждый день: своим трудом, талантом, защитой и стремлением сделать жизнь вокруг лучше.

Россия — это богатая история, культура, природа, традиции и огромная энергия движения вперед. А еще — люди, которые умеют объединяться, поддерживать друг друга и вместе прокладывать путь в светлое будущее.

❤️Пусть в каждом доме будет тепло и уют, в каждом деле — уверенность, а в каждом сердце — гордость за свою страну. С праздником.

$RU000A108KU4 $RU000A10DZU7 $RU000A10DZT9

#А10112 июня

Парус-Место Встречи: экскурсия по объекту!

Друзья, привет! 👋

📣 Мы продолжаем знакомство с новым сегментом коммерческой недвижимости и фондом «ПАРУС-Место Встречи»!

Будем рады видеть вас на экскурсии по одному из объектов — «Место Встречи Ангара»!

На экскурсии вместе с командой «Место Встречи» раскроем все секреты работы с арендаторами, узнаем актуальную аналитику и цифры, а также посмотрим, как оборудован и технологически оснащен объект.

📊 Тайминг:

📍 17:00-17:10 — Сбор гостей на 1 этаже у ресторана Osteria Mario

📍 17:10-17:30 — Презентация

📍 17:30-18:00 — Экскурсия по объекту

📍 18:00-18:40 — Ответы на вопросы за ужином в ресторане

📊 Детали:

📍 Дата: 18.06.2026

📍 Сбор гостей: 17:00-17:10, 1 этаж РЦ «Место Встречи Ангара»

📍 Регистрация на экскурсию по ссылке: https://parus-am.timepad.ru/event/4024614/

Будем рады вас видеть на экскурсии!

Ваш PARUS AM!💚11 июня

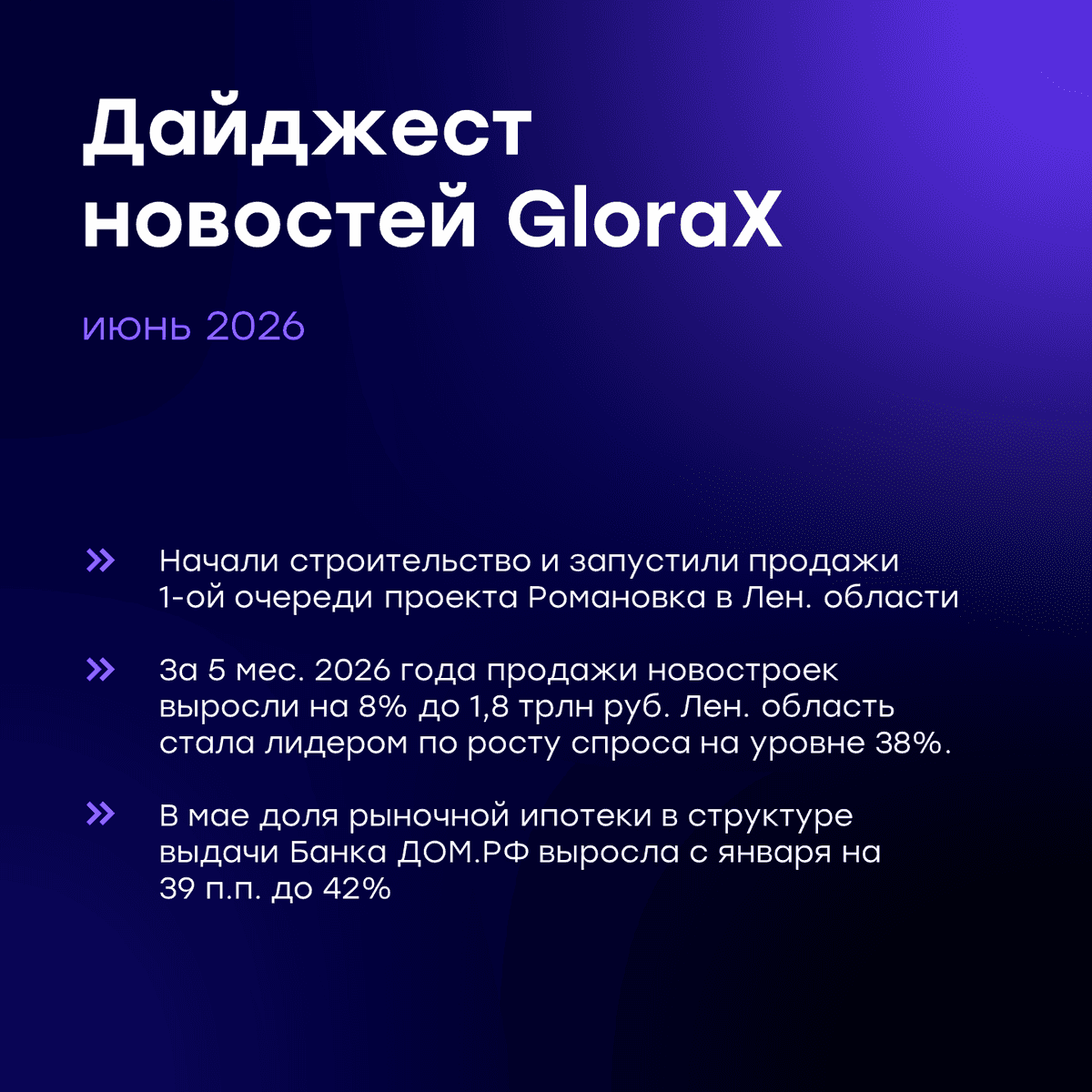

Еженедельный дайджест новостей отрасли

Главные новости:

✅ Начали строительство и объявили старт продаж 1-ой очереди проекта комфорт-класса «Романовка» в Ленинградской области. За последний месяц это уже второй проект, который мы выводим в активную строительную фазу: ранее РНС было получено по проекту «Статус на Заозерной» в Омске. Совокупно эти два проекта увеличили объем текущего строительства GloraX на 84,7 тыс. кв. м жилья.

Новости отрасли:

🔍 За 5 месяцев 2026 года застройщики реализовали 8,8 млн м² жилья (+4% г/г), объем поступлений составил 1,8 трлн руб. (+8% г/г). Наиболее устойчивый спрос отмечается за пределами крупнейших регионов, в частности лидером по росту спроса стала Ленинградская область, где продажи в натуральном выражении выросли на 38% г/г. В этом регионе GloraX уже реализует проект «Новоселье» и недавно приступил к строительству проекта «Романовка», что поддержит предложение качественного жилья на наиболее перспективном рынке.

Подробнее: https://xn--d1aqf.xn--p1ai/analytics/

🔍 В мае 2026 года доля рыночной ипотеки в Банке ДОМ.РФ достигла 42% в общем объеме ипотечных выдач. По сравнению с апрелем показатель вырос на 25 п.п, а с январем - на 39 п.п., что подтверждает тренд на возвращение рыночного спроса по мере снижения ключевой ставки.

Подробнее: https://www.interfax-russia.ru/realty/news/dolya-vydach-rynochnoy-ipoteki-v-banke-dom-rf-v-mae-prevysila-40

🔍 По данным правительства РФ по итогам 2025 года инвестиционно-строительный цикл в России сократился в 1,5 раза по сравнению с 2019 годом, составив 1 228 дней против 2 181 дня. Среди регионов с наибольшим ускорением сроков реализации — Татарстан, где присутствует и GloraX, внося свой вклад в эту динамику. Высокая экспертиза GloraX в работе с земельными участками, градостроительной документацией, в КРТ и мастер-девелопменте позволяют компании быстро продвигаться по всем стадиям реализации проектов, опережая среднерыночные темпы. По итогам 2025 года GloraX занимает 1-е место в рейтинге ЕРЗ как самый динамично развивающийся девелопер.

Подробнее: https://tass.ru/nedvizhimost/27708619

#GloraX #дайджест #финансы #инвестиции #недвижимость #строительство #девелопмент

$GLRX $RU000A10ATR2 $RU000A10B9Q9 $RU000A10E65511 июня

Доходность Whoosh 001P-07 — до 24,97% на 3,3 года. Твоя плата за риск

«ВУШ Холдинг» (Whoosh) #WUSH — технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга средств индивидуальной мобильности (СИМ), а также управляет одноименным сервисом аренды электросамокатов.

Параметры выпуска Whoosh 001P-07:

• Рейтинг: ВВВ+ (АКРА, прогноз «Развивающийся»)

• Номинал: 1000Р

• Объем выпуска: 1 млрд рублей

• Срок обращения: 3,3 года

• Купон: не выше 22,50% годовых (YTM не выше 24,97% годовых)

• Выплаты: ежемесячно

• Амортизация и оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 18 июня 2026

• Дата размещения: 23 июня 2026

Финансовые результаты МСФО по итогам 2025 года:

• Выручка: 12,5 млрд руб. (-13% г/г)

• EBITDA кикшеринга: 3,6 млрд руб. (-41% г/г).

• Чистый убыток: 2,9 млрд руб. (против прибыли 1,9 млрд руб.)

• Чистый долг/EBITDA: вырос с 1,7х до 3,7х

Пик проблем пришёлся на первую половину года. Три фактора давили на выручку: плохая погода, нестабильный интернет и ужесточение регулирования кикшеринга. Плюс высокая ключевая ставка ЦБ сильно ударила по прибыли — сказался крупный долг компании.

Перелом наступил в третьем квартале: компания взялась за жёсткую оптимизацию, сократила персонал и административные расходы (SG&A упали на 19%), что позволило вернуть маржу на прежние уровни. В итоге чистая прибыль за 3‑й квартал достигла 730 млн рублей.

Чтобы нивелировать сложности, компания наращивает присутствие в Латинской Америке — за счёт более высокого среднего чека (в 1,8 раза) и лучшей маржи. Задача — к 2027 году довести вклад региона в выручку с текущих 12% до 30–40%.

• Количество зарегистрированных аккаунтов: 33,7 млн, что на 22% больше, чем годом ранее.

• Парк средств индивидуальной мобильности (СИМ): вырос на 17% и достиг 249,7 тыс. единиц

• В Латинской Америке: парк увеличился на 37%, до 14,3 тыс. СИМ.

Обновлённая стратегия: компания заканчивает с бесконечной закупкой самокатов в России. В 2026 году — ни одного нового. Вместо этого: выжать всё из того, что уже есть, и направить деньги на погашение долгов.

Разворот уже работает: ремонт самоката стал дешевле на 20%, накладные расходы упали на 6%. В 2026-м обещают дополнительный миллиард к EBITDA за счёт умной зарядки и переброски самокатов в более прибыльные районы.

В обращении находится 5 выпусков биржевых облигаций компании на 14,7 млрд рублей.

• ВУШ БО 001P-06 $RU000A10EYU8 Доходность: 24,94%. Купон: 22%. Текущая доходность: 22,04% на 2 года 10 месяцев

• ВУШ 001P-04 $RU000A10BS76 Доходность: 25,27%. Купон: 20,25%. Текущая доходность: 21,01% на 1 год 11 месяцев

В июле компании предстоит погасить выпуск №2 $RU000A106HB4 на 4 млрд рублей.

Что готов предложить нам рынок долга:

• Аренза-Про 001P-07 $RU000A10EAB8 (17,78%) ВВВ+ на 2 года 8 месяцев с амортизацией

• Ред Софт БО 002Р-06 $RU000A10FD46 (16,25%) ВВВ+ на 2 года 6 месяцев с амортизацией

• Делимобиль 001Р-06 $RU000A10BY52 (24,04%) ВВВ+ на 2 года

• Глоракс 001Р-04 $RU000A10B9Q9 (19,2%) ВВВ+ на 1 год 11 месяцев

• РОЛЬФ 001Р-09 $RU000A10F850 (22,02%) ВВВ+ на 1 год 11 месяцев

• Илон 001P-01 $RU000A10EG44 (16,87%) ВВВ+ на 1 год 8 месяцев

• Воксис 001Р-02 $RU000A10E9Z7 (20,47%) ВВВ+ на 1 год 7 месяцев

• Эталон Финанс 002P-04 $RU000A10DA74 (23,02%) ВВВ+ на 1 год 5 месяцев

По итогу: Ключевой драйвер — реализация обновлённой стратегии: снижение долга приведёт к позитивной переоценке компании рынком. Однако важно трезво смотреть на вещи: операционка улучшается, но свободный денежный поток всё ещё отрицательный, а долг продолжает расти.

Участие в новом выпуске не планирую. У меня уже есть четвертый выпуск, купленный ранее. Предыдущий выпуск 1Р6 на вторичке дает ту же доходность, что и новая бумага, поэтому спекулятивной выгоды нет. Ориентир — отчет за 9 месяцев 2026 года: если динамика будет отрицательной, выйду из позиции. Пока риски в рамках допустимого.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией11 июня

Parus выплачивает доход инвесторам за май!

Друзья, привет! 👋

📣 Сегодня мы произвели выплату дохода за май 2026 год!

📊 Выплаты происходят по цепочке:

1️⃣Произведение с нашей стороны выплаты дохода по паям в национальный расчетный депозитарий

2️⃣Направление денежных средств брокерам

3️⃣ Выплата дохода инвестору

❗️Зачисление на брокерские счета занимает 1-5 рабочих дней после отправки денежных средств с нашей стороны.

Общая сумма составила ~607 млн рублей.

💰Доход на пай до НДФЛ за май 2026 г:

- ПАРУС-ОЗН: 72,45 ₽ (8,5% от 10 192 ₽)

- ПАРУС-СБЛ: 13,67 ₽ (9% от 1 822 ₽)

- ПАРУС-НОРД: 12,67 ₽ (11,2% от 1 358 ₽)

- ПАРУС-ЛОГ: 14,03 ₽ (12,3% от 1 365 ₽)

- ПАРУС-ДВН: 9,48 ₽ (10% от 1 136 ₽)

- ПАРУС-КРАС: 9,56 ₽ (12,7% от 901 ₽)

- ПАРУС-ТРМ: 8,70 ₽ (12,1% от 864 ₽)

- ПАРУС-ЗОЛЯ: 8,63 ₽ (12,1% от 854 ₽)

- ПАРУС-НиНо: 9,38 ₽ (12,5% от 904 ₽)

Доходность рассчитываем от цены закрытия предыдущего дня.

💰Предложение паев в стакане (на 11.06.2026):

- ПАРУС-МАКС: ~280 млн ₽ (176 573 шт.)

- ПАРУС-МВ: Дополнительное размещение по фонду. С учетом оставшейся партии, паи будут доступны сегодня по цене 900 ₽. Объем партии: ~1,6 млрд ₽.

- ПАРУС-НиНо: Паи по фонду будут доступны к покупке в биржевом стакане сегодня по цене 900 ₽. Объем партии: ~1 млрд ₽.

Ваш PARUS AM!💚11 июня

Парус-Место Встречи и Парус-НиНо: новые партии паев!

Друзья, привет! 👋

📣 Сегодня размещение паев по двум фондам — «Парус-МВ» и «ПАРУС-НиНо»!

1️⃣Размещение партии паев по «ПАРУС-НиНо»:

📍 Объем: ~1 млрд ₽

📍 Цена пая: 900 ₽

📍 Дата размещения: 11.06.2026, в 17:30

📊 Следите за динамикой в расширенном стакане: https://parus.properties/glass_nino

2️⃣ Дополнительная партия паев по «ПАРУС-МВ» будет добавлена к оставшейся партии по фонду:

📍 Объем: ~1,6 млрд ₽*

📍 Стоимость пая: 900 ₽

📍 Размещение в стакане: 11.06.2026, в 17:30

*С учетом оставшейся партии.

Приятных покупок!

Ваш PARUS AM!💚11 июня