ОФИЦИАЛЬНЫЙ ОТВЕТ НА ЗАКАЗНУЮ КЛЕВЕТУ

Друзья, здравствуйте!

Меня зовут Макар Илья Андреевич (также известен как Илья Макар). Я — эксперт с 13+ летним реальным опытом на финансовых рынках. Мои материалы регулярно публикуют в российских и международных СМИ.

В августе 2025 года, когда никакого проекта ещё не существовало, а вы все уже знаете о моём новом проекте Oracle Trading, против меня была запущена координированная кампания клеветы. На пяти сайтах одновременно вышли практически идентичные «разоблачительные» статьи.

Вот эти материалы:

https://tehnoobzor.com/makar-ilya-otzyv/

https://mining-bitcoin.ru/rejting-trejderov/makar-ilya-otzyvy

https://cryptorussia.ru/makar-ilya-otzyvy

https://bitok.blog/makar-ilya-trader

https://www.easilytrading.ru/makar-ilya-trejder/

Важные факты:

Ни на одном сайте нет реальных доказательств обмана.

Все «отзывы» анонимные и написаны по одному шаблону.

Статьи вышли за 7 месяцев до запуска моего нового проекта Oracle Trading — это классическая заказная клевета конкурентов.

Я уже направил официальные досудебные претензии во все пять редакций и обратился в Роскомнадзор. Продолжаю защищать своё имя по закону (ст. 152 ГК РФ).

Почему я говорю об этом публично? Я уважаю вас и не хочу, чтобы кто-то сомневался в моей репутации и в моём новом проекте Oracle Trading из-за анонимных нападок, которые появились ещё до его запуска. Приходите и проверяйте меня лично. Я открыт для любых вопросов.

Эта клевета не помешает мне развиваться дальше и не уничтожит мой новый проект Oracle Trading. Я продолжаю уверенно идти вперёд и делать своё дело.

Огромное спасибо всем, кто уже поддерживает меня.

Мои каналы: @ilyaprofinance — основной @imafinance — дополнительный

Вместе мы сильнее любой клеветы.

С уважением, Макар Илья Андреевич

Посты по ключевым словам

Рубль на пике: эксперты NPB Markets предупреждают о резком развороте рынка!

Среднемесячные нетто-покупки акций физлицами составили 20 млрд руб — обзор ЦБ

Российский рынок форекс на середину недели демонстрирует высокую волатильность и смешанную динамику. Индекс МосБиржи во вторник, 9 июня, опускался ниже психологической отметки в 2500 пунктов, однако затем инициативу перехватили покупатели, что позволило завершить основную сессию ростом до 2523,14 пункта (+0,22%).

Валютный индекс РТС прибавил 2,36% (до 1108,08 п.) благодаря укреплению рубля. Несмотря на падение цен на нефть и рост нетто-покупок иностранной валюты Банком России, национальная валюта сохраняет устойчивость. Эксперты NPB Markets отмечают, что поддержку рублю оказывают сдержанные ожидания по траектории ключевой ставки: прогнозируется снижение ставки ЦБ РФ на ближайшем заседании на 50 базисных пунктов — до 14%, а к концу 2026 года возможно дальнейшее смягчение до 12%. В июне курс доллара, согласно оценкам аналитиков NPB Markets, будет колебаться в диапазоне 71–74 рубля, а к концу года может ослабнуть до 80–85 рублей за доллар.

Валютные аналитики NPB Markets подчеркивают тактическую смену тренда на рынке: после периода экстремально сильного рубля летом ожидается переход к более ровному курсовому балансу с умеренным ослаблением национальной валюты. По мнению экспертов, текущее укрепление достигло своих пиковых значений, и теперь рынок входит в фазу коррекции. Это мнение разделяет и ряд других специалистов, отмечающих давление негативных факторов — от геополитики до возможного топливного кризиса внутри страны.

На глобальном уровне ключевым событием для валютных пар станет публикация майского CPI США. Аналитики NPB Markets обращают внимание, что высокая инфляция в Штатах возвращает в повестку вопрос о жесткой политике ФРС, тогда как замедление роста потребительских цен дает шанс рисковым активам. Для пары EURUSD сегодня вероятность закрытия дня ниже цены открытия составляет 73%, поэтому приоритетными остаются продажи при сильном фоне доллара США. По золоту (XAUUSD) вероятность обратного движения — 67% к закрытию выше открытия, но тренд остается нисходящим, и новые покупки ожидаются только при снижении к уровню 4187 и ниже.

Эксперты NPB Markets также указывают, что вчерашний технический отскок на российском рынке был ожидаемым явлением, обусловленным пятидневной коррекцией, перевесом спекулятивных коротких позиций и отсутствием новых драйверов роста. Покупки носили точечный характер и не свидетельствуют о развороте рынка. Давление на нефтегазовый сектор сохраняется из-за ударов по нефтепереработке и ожиданий выхода ОАЭ из ОПЕК+. На таком рынке доминирует интрадей-трейдинг, а перенос позиций через ночь эксперты считают неоправданным риском.Сегодня в 9:10

Рынок акций отскакивает от минимумов года. Каковы дальнейшие перспективы?

Вчера рынок преподал стандартный, но от того не менее ценный урок: падение ниже 2500 пунктов оказалось ложным пробоем. День начался с обновления минимумов с октября, а закончился ростом к 2520 пунктам.

Ключевой позитив вторника — объёмы. Они выросли до 93,2 млрд руб. против 63,8 млрд днём ранее и символических 33,4 млрд в пятницу. Почти трёхкратный рост за несколько торговых сессий — это серьёзный аргумент в пользу того, что на уровне 2500 пунктов появился реальный спрос.

В плюсе — главные жертвы последней распродажи: «Самолёт», «Астра», Ozon. Но торговля учит одному: никогда не делай выводов по одной свече. Надежда на продолжение отскока есть, но вера — пока только в цифры. Без позитивного новостного фона на рынок вновь вернутся продавцы, а значит, делать выводы преждевременно.

Рынок часто ведёт себя парадоксально: он закладывает в цены худший сценарий, а когда негатив наконец объявляют, может последовать отскок — потому что реальность оказалась не такой страшной, как ожидания. Именно такой эффект возможен на новостях о 21-м пакете санкций ЕС.

Очередные санкции бьют по 90 банкам и криптосервисам из РФ и других стран, а также по поставщикам СПГ-танкеров. В списке — морские порты и теневой флот, плюс введены экспортные ограничения на металлы и сплавы для авиации и оборонки. Часть рыбной продукции теперь тоже нельзя ввозить. Под удар потенциально могут попасть компании из КНР, Турции, ОАЭ и Индии. Ценовой потолок для российской нефти сохраняется на уровне $44,1 ещё на шесть месяцев.

Ситуацию усугубляет падение нефтяных цен на фоне локальной деэскалации ближневосточного конфликта. Трамп вновь заявил, что сделка с Ираном может быть заключена в ближайшие две недели. По его словам, после подписания документа Ормузский пролив откроется немедленно, а соглашение исключит возможность получения Ираном ядерного оружия. При этом морская блокада иранских портов со стороны США пока сохраняется.

Российская Urals уходит с дисконтом в Азию. Brent торгуется на 2,69% ниже ($91,72), Light — на 3,15% ниже ($88,42). А также рубль продолжает уверенное укрепление. Ближайший фьючерс на доллар снижается на 1,37%, до 72,391 рубля, биржевой курс юаня опустился на 1,21%, до 10,576 рубля.

Инвесторы устали от риска и голосуют рублем за предсказуемость: капитал возвращается в активы с предсказуемой доходностью. Итоги мая это подтверждают — российские компании разместили облигации на рекордные для этого месяца 973 млрд рублей. Рост по сравнению с апрелем составил 27%, и это особенно показательно на фоне традиционного сезонного спада деловой активности в конце весны.

В конечном счёте рынок столкнулся с суровой реальностью макроэкономических условий: высокая ключевая ставка и сильный рубль неизбежно давят на финансовые показатели большинства компаний.

Деэскалация иранского конфликта или его полное завершение устранят угрозу рецессии для глобальной и российской экономики. Также это нивелирует проинфляционное давление, которое сегодня служит сдерживающим фактором для ЦБ при решении вопроса о темпах смягчения денежно-кредитной политики. Вот только когда это произойдет, никто не знает.

• Лидеры: Группа Астра #ASTR (+9,0%), ГК Самолет #SMLT (+6,7%), Мечел ао #MTLR (+4,5%), АФК Система #AFKS (+4,4%).

• Аутсайдеры: Интер РАО #IRAO (-10,8%), КАМАЗ #KMAZ (-5,5%), Инарктика #AQUA (-3,8%), Роснефть #ROSN (-2,7%).

10.06.2026 - среда

• #ABIO Артген собрание акционеров по дивидендам за 2025 год (рекомендация 1,2 руб./акцию)

• #SVAV Соллерс последний день с дивидендом 25,5 руб.

• #DATA Аренадата закрытие реестра по дивидендам (дивгэп)

• Данные по недельной инфляции.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендациейСегодня в 6:13

Куда вложить деньги в 2026 году: вклады, ОФЗ, акции или накопительный счёт

В 2026 году вопрос «куда вложить деньги» звучит особенно остро. Центральный банк уже снизил ключевую ставку до 14,5 % (апрель 2026), и большинство экспертов ждут дальнейшего смягчения. Инфляция постепенно замедляется (прогноз ЦБ на конец года — 4,5–5,5 %), но экономика всё ещё находится в переходном периоде: высокие ставки последних лет сильно ударили по заёмщикам и реальному сектору, а теперь начинается обратный процесс.

При этом сохраняется неопределённость — геополитика, бюджетная политика, внешние условия. В такой ситуации особенно важно понимать сильные и слабые стороны каждого инструмента и не гнаться за максимальной доходностью в ущерб сохранности капитала.

Разберём четыре основных варианта, которые чаще всего рассматривают россияне: банковские вклады, накопительные счета, ОФЗ и акции. Всё — простым языком, с актуальными цифрами и практическими выводами.

1. Банковские вклады: классика надёжности

Что это. Вы отдаёте банку деньги на фиксированный срок (от 3 месяцев до 2–3 лет) под заранее известный процент. В конце срока получаете назад сумму + проценты.

Текущая доходность (июнь 2026). Максимальные ставки в надёжных банках достигают 15–15,5 % годовых на короткие и средние сроки. Реальные топ-предложения обычно в диапазоне 14–15,2 % в зависимости от суммы и условий.

Плюсы:

Простота и понятность.

Страховка АСВ до 1,4 млн рублей (в некоторых случаях — больше) на одного человека в одном банке.

Фиксированная доходность — не зависит от рыночных колебаний.

Минусы и нюансы:

Деньги «заморожены». При досрочном расторжении обычно теряете большую часть процентов.

Ставки уже начали снижаться и будут падать вместе с ключевой ставкой ЦБ.

Налог: с 2025–2026 годов проценты облагаются НДФЛ 13 % (15 % при больших доходах), но есть необлагаемый минимум (примерно 1 млн × максимальная ключевая ставка за год). При ставке ~15–16 % налог начинает браться с процентов, превышающих ~150–160 тыс. рублей в год.

Кому подходит. Тем, кто хочет максимальной предсказуемости и не готов открывать брокерский счёт. Идеально для «подушки безопасности» на горизонт 6–18 месяцев.

2. Накопительные счета: гибкость + проценты

Что это. Счёт, на котором проценты начисляются ежедневно или ежемесячно. Можно свободно пополнять и снимать деньги без потери начисленных процентов (в большинстве случаев).

Текущая доходность. До 15,5 % в первые месяцы (часто акционные предложения для новых клиентов). Потом ставка обычно снижается до 10–13 %.

Плюсы:

Деньги всегда доступны.

Удобно для регулярных пополнений и текущих расходов.

Страховка АСВ такая же, как у вкладов.

Минусы:

Ставка плавающая — банк может её снизить в любой момент.

Часто высокая ставка только на первые 1–3 месяца.

Кому подходит. Тем, кому нужна ликвидность. Отличный инструмент для части капитала, которую вы хотите держать «под рукой», но при этом получать доход выше, чем на обычной дебетовой карте.

3. ОФЗ (облигации федерального займа): государственная надёжность с бонусом

Что это. Вы даёте деньги в долг государству. Взамен получаете регулярные купонные выплаты (обычно 2 раза в год) и возврат номинала в конце срока. Можно купить через любого брокера за 5–10 минут.

Текущая доходность (июнь 2026). Доходность к погашению по разным выпускам — 13–14,7 %. Например, некоторые длинные ОФЗ (погашение в 2033–2035 годах) торгуются с доходностью около 14,5–14,7 %.

Главное преимущество в 2026 году. При дальнейшем снижении ключевой ставки цена облигаций на рынке растёт. Если вы купите сейчас и продадите через год-два — получите не только купоны, но и дополнительный доход от роста цены. Это делает ОФЗ часто выгоднее вкладов именно в период смягчения политики ЦБ.

Плюсы:

Почти нулевой кредитный риск (государство).

Высокая ликвидность — можно продать в любой момент.

Возможность налоговой оптимизации через ИИС (индивидуальный инвестиционный счёт).

Фиксированный купонный доход.

Минусы и нюансы:

Нужно открыть брокерский счёт (это просто).

Цена облигации может колебаться (если продавать раньше срока). Если держать до погашения — волатильность не важна.

Купонный доход облагается НДФЛ 13 % (брокер удерживает автоматически).

Кому подходит. Тем, кто хочет сочетание высокой надёжности и потенциально лучшей доходности, чем по вкладам, в условиях снижающихся ставок. Особенно интересно на горизонт 1–3 года и больше.

4. Акции: выше доходность — выше риски

Что это. Покупка доли в российских компаниях (Сбер, Газпром, Яндекс, золотодобытчики, ритейл и др.) через брокера.

Потенциал 2026 года. Аналитики видят потенциал роста индекса Мосбиржи на 15–30 %+ в базовом и оптимистичном сценариях (при снижении ставок и стабильной геополитике). Плюс дивиденды у многих компаний.

Риски (самое важное):

Можно потерять 20–40 % (и больше) за короткий период.

Сильная зависимость от геополитики, санкций, корпоративных новостей и прибыли компаний.

Высокая волатильность.

Плюсы:

В долгосрочной перспективе (5+ лет) акции исторически дают самую высокую доходность.

При снижении ставок компании получают более дешёвое финансирование, что обычно позитивно для рынка.

Кому подходит. Тем, у кого есть горизонт инвестирования минимум 3–5 лет, есть «длинные» деньги и психологическая готовность переживать просадки. Для большинства людей акции должны занимать меньшую долю портфеля, чем ОФЗ и вклады.

Как собрать портфель в переходный период 2026 года

Универсального рецепта нет — всё зависит от ваших целей, срока и отношения к риску. Вот ориентировочные подходы:

Максимальная сохранность (боитесь просадок): 60–80 % — ОФЗ или вклады в крупных банках + 20–40 % накопительный счёт.

Баланс надёжности и доходности: 40–50 % ОФЗ (в т.ч. длинные для потенциала роста цены), 30–40 % вклады/накопительные счета, 10–20 % качественные акции или дивидендные бумаги.

С акцентом на рост: до 30–40 % акции (через ИИС), остальное — ОФЗ и вклады.

Полезные лайфхаки:

Откройте ИИС (тип А или Б) — даёт налоговые льготы.

Разделяйте крупные суммы (> 1,4 млн) между разными банками или используйте ОФЗ.

Следите за решениями ЦБ (ближайшее — 19 июня 2026). Каждое снижение ставки делает ОФЗ и акции относительно привлекательнее вкладов.

Реальная доходность (после инфляции и налогов) по вкладам и ОФЗ сейчас положительная — это уже лучше, чем было в предыдущие годы высокой инфляции.

Главный вывод

В 2026 году самых надёжных инструментов для большинства россиян — это комбинация ОФЗ и банковских продуктов (вклады + накопительные счета). ОФЗ особенно интересны именно сейчас, потому что дают шанс заработать не только на купонах, но и на росте цены при дальнейшем снижении ставок.

Акции — инструмент для тех, кто готов к риску и имеет длинный горизонт. Они могут дать больше, но и потери возможны.

Главное правило переходного периода: не пытайтесь поймать максимальную ставку в одном месте. Диверсифицируйте, выбирайте инструменты под свои цели и горизонт, а не под чужие обещания «гарантированной» доходности.

Деньги должны работать, но сначала — сохраняться. А грамотный подход и диверсификация помогают проходить любые переходные периоды с минимальными потерями и достойной доходностью.Вчера в 19:49

ДЕНЬ РОССИИ — СПЕЦИАЛЬНАЯ АКЦИЯ ДЛЯ ТРЕЙДЕРОВ И ИНВЕСТОРОВ!

Друзья, в преддверии главного государственного праздника мы решили сделать мощный подарок нашему сообществу.

Подписка на нейробот Oracle Trading на 1 месяц теперь всего за 6 000 ₽ вместо 8 000 ₽

(скидка 25% — только до конца недели!)

Акция действует до 12 июня включительно.

С этой подпиской вы сразу получаете полный VIP-доступ:

📸 Анализ скриншотов графиков — кидаете чарт, получаете профессиональный разбор

🔄 Сравнение инструментов (команда /compare)

🔔 Ценовые алерты (команда /alert) — не пропустите ключевые уровни

⚡ Приоритетный анализ без очереди — отвечаем быстрее всех

Плюс полный функционал нейробота:

- Анализ 2000+ активов (акции РФ и мира, крипта, forex, commodities)

- Сигналы с уровнями входа, SL и TP

- 15+ индикаторов + волны Эллиотта + паттерны

- Всё в 2 минуты вместо 4 часов ручного анализа

Это не просто скидка. Это возможность прокачать свой анализ и принятие решений именно сейчас — перед возможными движениями рынка после праздников.

Как активировать по акции:

1. Переходите в бота → @TraidingAI88_bot

2. Нажимаете /start

3. Выбираете тариф «1 месяц»

4. Оплачиваете 6 000 ₽ (вместо 8 000 ₽)

Всё. После оплаты все эксклюзивные функции разблокируются автоматически.

Не откладывайте — акция заканчивается 12 июня.Вчера в 18:52

🔥 ЧМ по футболу 2026 уже через 2 дня!

Какие акции могут вырасти благодаря главному спортивному событию планеты?

Мы провели полный профессиональный разбор 12 акций бенефициаров Чемпионата мира:

FOX (официальный вещатель в США), Disney, Netflix, Visa, Mastercard, American Airlines, Delta, McDonald’s, Coca-Cola, Pepsi, Hilton и Nike.

В разборе использовали:

✅ Нейробот Oracle Trading — данные в реальном времени

✅ Фигуры Гартли и теорию волн Эллиотта

✅ Метод Грэма + другие инструменты технического анализа

Полный разбор с уровнями, целями и выводами уже на канале.

Смотрите видео здесь → YouTube / RuTube / VK Video

А в конце видео — подробный ответ, почему нейробот Oracle Trading даёт серьёзное преимущество перед ручным анализом.

Попробуйте сами бесплатно: демо 10 запросов

https://t.me/TraidingAI88_bot

Какой из этих активов вы уже держите или планируете рассмотреть? Пишите в комментариях 👇Вчера в 13:57

Новый разбор в реальном времени уже на YouTube, RuTube и VkВидео!

Мы провели полный анализ ключевых активов с помощью нейробота Oracle Trading:

• Золото (XAU/USD)

• Нефть Brent

• Bitcoin

• EUR/USD, GBP/USD, GBP/JPY, EUR/JPY

• Какао и Кофе

В каждом активе применили фигуры Гартли и теорию волн Эллиотта, посмотрели текущую структуру рынка, ключевые уровни и потенциальные сценарии.

Это не просто «посмотрите график». Это разбор, где вы увидите, как современный инструмент сочетает классические методы технического анализа с данными в реальном времени.

Видео будет полезно и новичкам (поймёте, как правильно работать с паттернами), и опытным трейдерам (получите дополнительные точки подтверждения и идеи).

🎥 Смотрите полный разбор здесь:

Rutube

YouTube

VkВидео

Хотите получать такие анализы автоматически по 1000+ активам за 1–2 минуты?

Протестируйте нейробот Oracle Trading бесплатно:

👉 Демо 10 запросов: https://t.me/TraidingAI88_bot

Официальный сайт: https://oracletrading.ru

Если было полезно — ставьте лайк, сохраняйте пост и пишите в комментариях, какой актив или тему разобрать следующим.8 июня

Разбор выпуска: Балтийский лизинг БО-П24 — Определяем условия апсайда

ООО "Балтийский лизинг" - универсальная лизинговая компания, специализирующаяся на предоставлении в лизинг автотранспорта, спецтехники и различных видов оборудования предприятиям малого и среднего бизнеса.

Её сеть насчитывает 82 филиала на территории РФ, головной офис расположен в Санкт-Петербурге.

Параметры выпуска Балтийский лизинг БО-П24:

• Рейтинг: АА- (Эксперт РА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем: от 500 млн рублей

• Срок обращения: 3 года

• Купон: не выше 18,75% годовых (YTM не выше 20,45% годовых)

• Выплаты: ежемесячно

• Амортизация: по 33% в даты 12-го и 24-го купонов, 34% - в дату 36-го купона

• Оферта: нет

• Квал: не требуется

• Дата сбора книги заявок: 08 июня 2026

• Дата размещения: 10 июня 2026

Рейтинг надёжности:

• AA- «Развивающийся» от АКРА (декабрь 2025)

• АА- «Стабильный» от Эксперт РА (январь 2026).

Финансовые результаты МСФО за 2025 год:

• Совокупные активы: достигли 200 млрд рублей (годом ранее — 197 млрд рублей).

• Лизинговый портфель: сохранился на уровне 165 млрд рублей. Это говорит о стабильности спроса на лизинговые услуги, несмотря на сложную экономическую обстановку.

• Собственный капитал группы: составил более 25 млрд рублей, что считается высоким уровнем достаточности для лизинговой отрасли. Это даёт запас прочности при экономических колебаниях.

• Процентные доходы от лизинга: выросли на 24% и составили 42,3 млрд рублей. Это главный источник выручки, и рост показывает, что компания успешно монетизирует портфель.

• EBITDA: увеличилась на 14% и достигла 34,5 млрд рублей.

• Чистая прибыль: сократилась на 49% и составила 3,1 млрд рублей.

• Чистый денежный поток от операций составил: -2,35 млрд рублей (против -24,3 млрд рублей годом ранее). Отрицательное значение означает, что компания тратит больше, чем получает, но ситуация улучшилась.

• Чистый долг: 155,9 млрд руб.

• Чистый долг/Собственные средства: 6,4x (ранее 5,6x)

Обзор новых размещений: ГТЛК 2P-13 | Рольф 1P-09 | Брусника 2Р-08 | Полипласт П02-БО-16 | ИСП 1P-01| Инарктика 2Р-06 | Легенда 2Р-07 | Арлифт 1Р-02 | ИЭК Холдинг 1Р5 | НорНикель 1Р-17 | Почта России 3Р-07 | Борец 1Р-07 | КЛВЗ Кристалл 1Р-05 | Трансмашхолдинг ПБО-08 | Ред Софт 2Р-06 Прочитайте, чтобы быть в курсе актуальной аналитики.

Условия апсайда:

• Средняя доходность в данной рейтинговой группе (АА-) при сопоставимой дюрации ~ 16.8%. Однако, наиболее релевантно сравнивать с доходностью предыдущего выпуска эмитента с сопоставимой дюрацией Балтийский лизинг БО-П22 – 19.1%.

• Со стартовым купоном у бумаги Балтийский лизинг БО-П24 присутствует премия порядка 135 базисных пунктов (1.35%) к доходности предыдущего выпуска эмитента Балтийский лизинг БО-П22 $RU000A10DUQ6

Премия к доходности предыдущего выпуска эмитента Балтийский лизинг БО-П22 будет сохраняться до купона 17.6%.

• У бумаги присутствует амортизация: 33% в 12-й и 24-й купоны. Стартовые параметры выпусков Балтийского лизинга давно не соответствуют его рейтинговой группе (АА-). Однако, масштаб бизнеса дает отсрочку рейтинговым агентствам от снижения рейтинга, хотя формально по долговым метрикам нельзя исключать такого сценария. И если такое произойдет, то не важно, какой купон, все равно будет просадка. Также не добавляет устойчивости котировкам облигаций и главный бенефициар – Михаил Жарницкий, чье имя также связано с проблемным Контрол Лизингом.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном 18.25% и выше, что транслируется в эффективную доходность 19.86%, при которой будет сохраняться премия к предыдущему выпуску эмитента и небольшая страховка от возможного снижения рейтинга.

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией8 июня

Рынок застыл на грани ускорения снижения. К чему готовиться инвестору

Регулятор опасается разгона инфляции, а бизнес задыхается от дорогих кредитов и налоговой нагрузки. На этом фоне одни компании купаются в ликвидности, а другие становятся токсичными для вложений. На недавних форумах обещания про ослабление рубля и снижение ставки звучат всё более фантастично, так что реальная польза от таких мероприятий — разве что заключение сделок, но рынку эти влажные фантазии как видим не особо помогают.

Давление на рынок растет сразу с двух фронтов. Американский — Палата представителей одобрила очередной санкционный пакет: под ударом банки, нефтянка, горняки, плюс пошлины на все российские товары хотят задрать минимум до 500%. Дальше дело за Сенатом, но без подписи президента закон вряд ли примут.

И местный — зампред ЦБ Заботкин сказал, что пространства для снижения ставки в этом месяце не прибавилось. Да, ЦБ повторил сигнал о будущем смягчении, но это не значит, что ставку будут резать на каждой встрече. Оптимизма это, сами понимаете, не добавило.

Прогноз на предстоящую неделю: рубль стабилизируется у отметки 74 за доллар. Давление на него оказало анонсированное Минфином двукратное увеличение покупок валюты в июне, но рынок получает достаточно предложения благодаря высоким нефтяным ценам.

Нефть, скорее всего, останется в диапазоне 90–100 долларов за баррель. Сдерживающий фактор — сохраняющаяся блокировка Ормузского пролива, несмотря на некоторую тенденцию к деэскалации между США и Ираном.

Что по индексу: Положительным моментом можно считать то, что уровень 2557 пунктов пока выступает в роли опоры, сдерживая дальнейшее снижение индекса. Однако риски возобновления падения остаются высокими. Преодоление этой отметки вниз откроет движение к диапазону 2500–2520, где проходят последние значимые поддержки.

Их потеря будет означать, что с технической точки зрения перед рынком открывается путь к минимумам 2022 года, и остановить такое падение будет крайне сложно. Вероятно, подобный сценарий будет сопровождаться крайне неблагоприятными событиями.

Анализ крупнейших акций: Больше всего тревожит Лукойл #LKOH он впервые за несколько лет закрепился ниже 5000 ₽, что открывает дорогу к 4500–4600 ₽. При таком давлении шансы индекса на восстановление невелики. Добавляет нервозности слабость Газпрома #GAZP который приблизился к сильному уровню поддержки 115 ₽ — раньше от этой отметки котировки не раз отскакивали при благоприятном новостном фоне. Посмотрим, что будет сейчас.

Из немногих акций, которые еще находились в восходящей динамике, — акции Сбера #SBER Если сломается их растущая формация, падение рынка ускорится. Закрываться ниже 320 ₽ на недельной свече категорически нельзя.

На что будем смотреть в ближайшее время?

Во вторник Мосбиржа запускает мини-фьючерсы на доллар и евро. Тогда же «ВИ.ру» и «Промомед» проведут ГОСА по дивидендам, а «Мосгорломбард» отчитается за январь–май. В четверг «Аэрофлот» раскроет операционные результаты за май, а акционеры ЦИАН на ГОСА обсудят дивиденды.

В середине недели Росстат обнародует недельный отчёт по инфляции и индекс потребительских цен за май. Эти данные рынок воспримет особенно чутко — впереди заседание Банка России по ключевой ставке.

08.06.2026 - понедельник

• #IRAO Интер РАО последний день с дивидендом 0,321425305785 руб.

• #RTSB Россети Центр и Приволжье последний день с дивидендом ₽0,0840508/обычка и ₽0,1328441/преф

• #HNFG Хэндерсон закрытие реестра по дивидендам 17 руб. (дивгэп)

• #BAZA Базис истекает лок-ап период после IPO

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией8 июня

Разбор 4 активов в реальном времени: Золото, Нефть Brent, Bitcoin и EUR/USD | Нейробот Oracle Tradin

Мы провели полный технический анализ с помощью нейробота Oracle Trading:

• Золото (XAU/USD)

• Нефть Brent

• Bitcoin (BTC)

• EUR/USD

В видео использовали:

✅ Фигуры Гартли — для поиска точных зон разворота

✅ Теорию волн Эллиотта — для понимания структуры рынка

✅ Данные нейробота в реальном времени (15+ индикаторов + уровни SL/TP)

Это не просто обзор — это практический разбор того, как профессионально подходить к анализу рынка прямо сейчас.

Смотрите полное видео на стриминговых площадках:

RUTUBE

VkVIDEO

YOUTUBE

Хотите сами быстро получать такой анализ по любым активам?

Попробуйте нейробот Oracle Trading в демо-режиме (3 дня + 10 запросов бесплатно):

👉 @TraidingAI88_bot

В конце видео я подробно рассказал, почему такой инструмент даёт реальное преимущество трейдерам и инвесторам.

Пишите в комментариях:

— Какой актив разобрать следующим?

— Уже пробовали нейроботы в торговле?6 июня

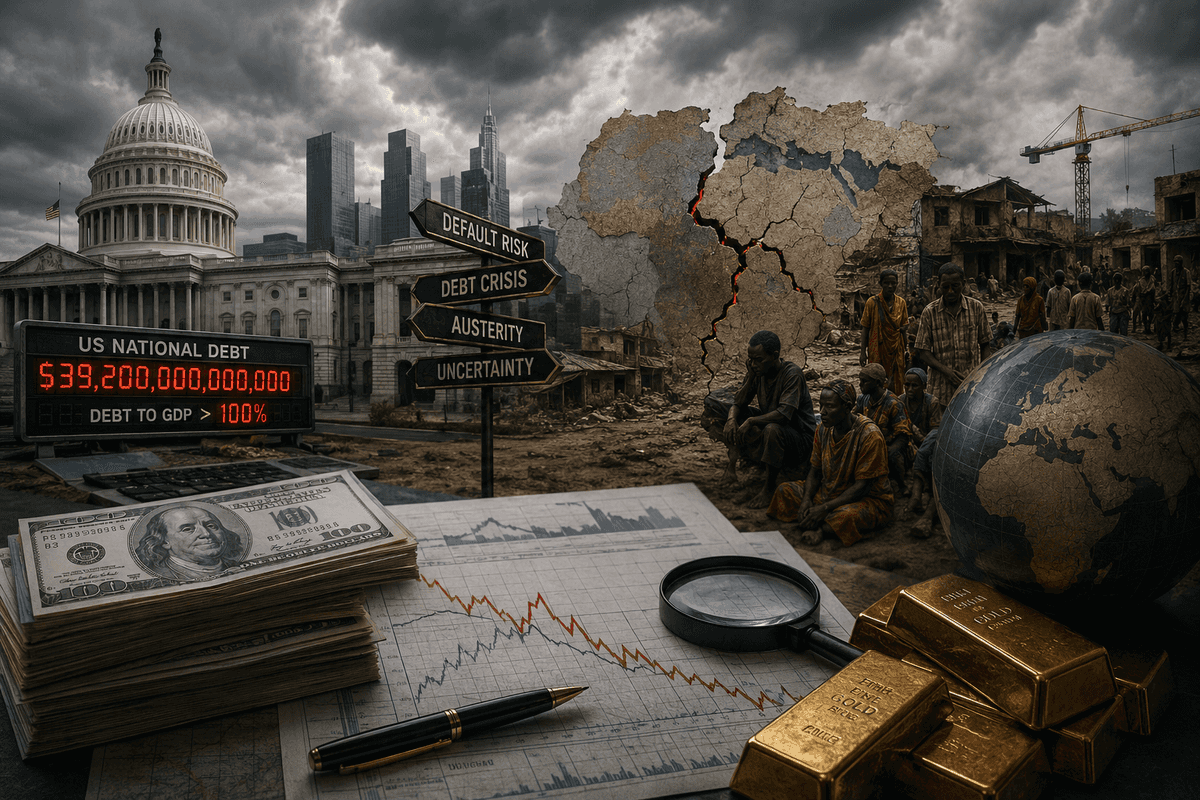

Риск дефолта в 2026 году: Долговая нагрузка развивающихся стран и госдолг США

В 2026 году мировые рынки и СМИ периодически возвращаются к теме «долгового апокалипсиса». С одной стороны — государственный долг США превысил 39 триллионов долларов, а отношение долга, удерживаемого публикой, к ВВП недавно перешагнуло отметку 100 %. С другой — десятки развивающихся стран находятся в состоянии долгового дистресса или близки к нему: по оценкам на март 2026 года, 75 из 119 стран с низким и средним доходом (LMICs) находятся в зоне риска или уже испытывают серьёзные проблемы с обслуживанием обязательств.

Появляются заголовки о «риске дефолта США», «долговом кризисе в Африке» и «новой волне суверенных дефолтов». Вопрос, который задают инвесторы: это просто громкие заголовки или действительно существует угроза системного сбоя глобальной финансовой системы? И главное — что делать с капиталом в такой среде?

В этой статье мы разберём ситуацию по полочкам на основе официальных данных Казначейства США, CBO, МВФ, Всемирного банка и рыночных индикаторов.

Отдельно рассмотрим вероятность различных сценариев и дадим конкретные, работающие подходы к защите портфеля.

1. Госдолг США: Цифры, динамика и реальные риски

По данным на конец мая 2026 года общий федеральный долг США составляет около 39,2 трлн долларов. Долг, удерживаемый публикой (debt held by the public), — примерно 31,5 трлн долларов. Отношение этого показателя к ВВП недавно превысило 100 % (на уровне 100,2 % по данным BEA на апрель 2026). Общий gross debt-to-GDP находится в районе 123–126 %.

Ключевые факты:

Дефицит бюджета на 2026 финансовый год прогнозируется на уровне около 1,9 трлн долларов (CBO, февраль 2026).

Долг, удерживаемый публикой, по базовому сценарию CBO вырастет с 101 % ВВП в 2026 году до 120 % к 2036 году.

Потолок долга (debt ceiling) был повышен в июле 2025 года на 5 трлн долларов — до 41,1 трлн. Этого запаса, по оценкам, должно хватить примерно до 2027 года. «Чрезвычайные меры» (extraordinary measures) в 2026 году пока не требуются в острой форме.

Почему дефолт США маловероятен в 2026 году (и в обозримой перспективе)?

Технический vs реальный дефолт. США никогда не допускали дефолта по своим обязательствам. Даже в периоды жёсткой политической борьбы (2011, 2013, 2023, 2025) потолок в итоге повышали или приостанавливали. В 2025 году это произошло через крупный пакетный закон.

Доллар и статус резервной валюты. США могут номинировать долг в собственной валюте и, теоретически, монетизировать его через ФРС (хотя это несёт инфляционные риски). Казначейские облигации остаются главным глобальным «безопасным активом» (safe haven). В моменты стресса спрос на них обычно растёт, а не падает.

Саморазрушительный характер дефолта. Полноценный дефолт США спровоцировал бы глобальный финансовый кризис, обвал рынков, резкий рост ставок по всему миру и потерю доверия к доллару. Это ударило бы в первую очередь по американским пенсионным фондам, банкам, домохозяйствам и самому правительству. Политически это самоубийство.

Рыночные индикаторы. Спреды CDS на US Treasuries остаются крайне низкими по сравнению с другими суверенами. Доходности 10-летних бумаг колеблются в разумных пределах, без признаков паники.

Реальные риски для США — не дефолт, а:

Постепенное повышение стоимости обслуживания долга (interest costs) при высоких ставках.

Снижение фискального пространства для реагирования на будущие шоки (рецессия, война, климат).

Политическая нестабильность и риск повторных «игр» с потолком долга в 2027+ годах.

Долгосрочное давление на доллар и инфляцию при сохранении больших дефицитов.

Вывод по США: В 2026 году реального дефолта не ожидается. Риски — структурные и долгосрочные (рост процентных расходов, политические торги). Это создаёт фон повышенной волатильности, но не триггер системного коллапса.

2. Долговая нагрузка развивающихся стран: Масштаб проблемы

Здесь ситуация значительно более напряжённая, хотя и неоднородная.

По данным на начало–середину 2026 года:

Среди низкодоходных стран (LICs, eligible for PRGT): 9 стран находятся в состоянии долгового дистресса (debt distress), 23 — на высоком риске, 27 — на умеренном.

В более широкой группе LMICs (low- and middle-income countries) — около 75 из 119 стран с доступными оценками находятся в зоне риска или уже испытывают проблемы (включая рейтинговые оценки «substantial risk»).

В Африке к югу от Сахары — около 20–22 стран в дистрессе или высоком риске.

Примеры уязвимых стран:

Пакистан: Внешний долг около 137–138 млрд долларов на март 2026 года. Страна регулярно обращается за поддержкой МВФ, испытывает давление на резервы и торговый баланс. Экспорт слабый, импорт растёт.

Многочисленные страны Африки (Ангола, Замбия, Гана, Эфиопия, Судан и др.), Карибского бассейна, отдельные азиатские экономики (Шри-Ланка прошла реструктуризацию ранее, но остаются уязвимые).

Аргентина, Ливан, Беларусь и другие с историей проблем.

Почему проблема обострилась?

Постпандемийный рост долга + резкое повышение глобальных ставок в 2022–2023 годах.

Высокие цены на энергоносители и продовольствие в отдельные периоды.

Климатические шоки и необходимость тратить на адаптацию.

Кредитование от Китая (Belt and Road) — часто непрозрачное, с жёсткими условиями реструктуризации.

Частные кредиторы (евробонды) — сложные и долгие переговоры о реструктуризации (holdout problems).

Слабый рост экспорта и доходов бюджета во многих странах.

Важный нюанс: Это не «вторая Латинская Америка 1980-х» в полном масштабе. Многие страны уже провели или проводят реструктуризации при участии МВФ, G20 Debt Roundtable и двусторонних кредиторов. Многосторонние институты (МВФ, Всемирный банк) активно работают над облегчением бремени, хотя критика в их адрес (условия программ, скорость помощи) остаётся.

Системный эффект: Потери несут банки, фонды и правительства-кредиторы (включая Китай, Европу, США). Капитальный отток из уязвимых рынков, рост спредов по EM-долгу, давление на commodities. Однако глобальная банковская система в целом лучше капитализирована, чем в 2008 или даже 2010-е. Прямые экспозиции ограничены.

3. Грозит ли реальный дефолт мировой финансовой системе в 2026 году?

Короткий ответ: Полноценного системного дефолта (типа коллапса 2008 года или «конца доллара») в базовом и даже стрессовом сценарии 2026 года не ожидается. Но риски фрагментированных кризисов, повышенной волатильности и локальных дефолтов/реструктуризаций — реальны и уже материализуются.

Почему система устойчива:

Доллар и Treasuries сохраняют статус safe haven. В кризис деньги идут именно туда.

Крупные экономики (США, Китай, Еврозона, Япония, Индия) имеют инструменты реагирования (ФРС, ЕЦБ, PBOC).

Многосторонние институты и опыт прошлых кризисов (включая COVID) позволяют быстрее находить решения.

Глобальный долг высок (~353 трлн долларов), но значительная часть — внутренний долг развитых стран в собственной валюте.

Что реально происходит и может усилиться:

Волна реструктуризаций и IMF-программ в уязвимых странах (уже идёт).

Рост геополитической фрагментации и trade tensions — дополнительное давление на рост и инфляцию.

Волатильность на рынках капитала, особенно EM и commodities.

Давление на бюджеты через более высокие процентные расходы (даже в развитых странах).

Сценарии на 2026–2027 (вероятностная оценка, экспертная):

Базовый (наиболее вероятный, ~60–70 %): Продолжение текущего тренда — отдельные реструктуризации и IMF-пакеты в 5–15 странах, повышенная волатильность рынков, рост спредов EM, но без глобального обвала. США и Китай справляются со своими проблемами без острых кризисов.

Оптимистичный (~15–20 %): Улучшение глобального роста (ИИ-продуктивность, снижение геополитической напряжённости), успешные реформы в ключевых EM, мягкая посадка в США. Риски снижаются.

Пессимистичный / стрессовый (~15–25 %): Рецессия в США/Китае + новые геополитические шоки + несколько крупных дефолтов одновременно. Сильная волатильность, отток капитала из EM, рост цен на золото и безопасные активы, возможное ужесточение финансовых условий. Системный коллапс всё равно маловероятен, но ущерб для портфелей существенный.

4. Как защитить капитал: Практические стратегии на 2026–2027

Нет волшебной таблетки и гарантий. Есть управление рисками, диверсификация и дисциплина.

1. Диверсификация — основа всего

По классам активов: акции (глобальные, не только US), облигации (качественные), commodities (золото в первую очередь), cash/ликвидность.

По географии: развитые рынки + selective EM (только через ETF и после анализа).

По валютам: USD, EUR, CHF, золото как «валюта-убежище».

2. Золото и реальные активы

Золото исторически показывает себя хорошо в периоды фискального стресса, геополитики и неопределённости доверия к фиатным валютам. В 2026 году оно остаётся одним из главных хеджей. Можно держать через ETF (GLD, IAU), фьючерсы или физическое (для части портфеля). Доля 10–20 % в консервативном/умеренном портфеле — разумно.

3. Облигации и фиксированный доход

Короткие и среднесрочные US Treasuries — всё ещё один из самых безопасных инструментов в мире (flight-to-quality).

Избегайте или сильно снижайте долю высокодоходных EM-облигаций без глубокого понимания конкретных стран.

Корпоративные investment-grade — умеренно.

4. Акции: качество и оборона

Глобальные диверсифицированные ETF (VT, VXUS + US broad market).

Defensive сектора: healthcare, utilities, consumer staples, некоторые quality growth.

Избегайте перегретых тем (многие AI-акции уже имеют высокие оценки) и концентрированных bets на отдельные страны/сектора.

5. Ликвидность и хеджирование

Держите 10–20 % портфеля в высоколиквидных инструментах и cash (для возможности докупать на просадках).

Для активных трейдеров/инвесторов: опционы на индексы (защита портфеля), inverse/hedged продукты в периоды высокой волатильности.

Регулярный ребаланс (1–2 раза в год или по триггерам).

6. Что избегать

Высокий леверидж и маржинальные позиции в условиях неопределённости.

Концентрация в одной стране/валюте/активе (особенно уязвимые EM без хеджа).

«Горячие» темы без фундаментального понимания.

Игнорирование личного баланса: высокие потребительские долги + инвестиции в рисковые активы — плохая комбинация.

Пример структуры портфеля (ориентир, не рекомендация):

Консервативный: 30–40 % качественные облигации/Treasuries, 20–30 % золото + commodities, 20–30 % defensive equities, 10–15 % cash/ликвидность.

Умеренный: 40–60 % глобальные акции (диверсифицировано), 15–25 % облигации, 10–15 % золото, 5–10 % альтернативы/cash.

Агрессивный: Выше доля equities + selective opportunities, но с обязательным хеджем и жёстким риск-менеджментом.

Дополнительно для долгосрочной устойчивости:

Снижайте личные долги с высокой ставкой.

Создавайте/поддерживайте несколько источников дохода.

Инвестируйте в собственное образование и навыки (финансовая грамотность, анализ рынков).

Используйте современные инструменты анализа (многофакторные модели, включая технические индикаторы, волны Эллиотта, фундаментальные данные) — ручной анализ 1000+ активов вручную неэффективен.

Заключение: Реализм вместо паники

В 2026 году мир сталкивается с серьёзными долговыми вызовами, особенно в сегменте развивающихся стран. США имеют высокий долг и политические риски, но реального дефолта не ожидается. Глобальная финансовая система не стоит на пороге тотального коллапса — она демонстрирует resilience, хотя и с повышенной волатильностью и локальными кризисами.

Самая большая ошибка инвестора — либо полностью игнорировать риски («всё будет хорошо»), либо впадать в панику и выходить в кэш на годы. Правильный подход — осознанная диверсификация, фокус на качестве активов, наличие ликвидности и дисциплинированное управление рисками.

Рынки всегда дают возможности тем, кто сохраняет спокойствие и действует на основе фактов, а не заголовков. Следите за ключевыми индикаторами (CDS-спреды, доходности Treasuries, потоки капитала в EM, данные МВФ/CBO), ребалансируйте портфель и помните: долгосрочный горизонт и управление рисками исторически побеждают попытки угадать точный момент кризиса.

Если вы хотите углубить анализ по конкретным странам, классам активов или построить персонализированный сценарий под свой портфель — обращайтесь. Данные меняются, и регулярный мониторинг — ключ к сохранению капитала в турбулентные времена.

Статья подготовлена на основе официальных источников (Treasury FiscalData, CBO Budget and Economic Outlook Feb 2026, IMF World Economic Outlook April 2026, World Bank/IMF DSA, рыночные данные на начало июня 2026). Это аналитический материал, а не индивидуальная инвестиционная рекомендация. Инвестиции связаны с рисками, прошлые результаты не гарантируют будущих.2 июня