Ключевые новости прошедших двух недель из нашего Новостного дайджеста:

🔹VK опубликовала финансовые результаты за 1 квартал 2026 года.

🔹 VK Tech опубликовал финансовые результаты за 1 квартал 2026 года.

🔹Национальный мессенджер MAX и операторы «большой четверки» подписали стратегические соглашения о технологическом взаимодействии.

Полную версию Новостного дайджеста за прошедшую неделю вы можете увидеть здесь 👉 https://corp.vkcdn.ru/media/files/vk_news-digest-ir_25-may-2026-rus.pdf

$VKCO

ПОКАЗАТЕЛЬ EBITDA УВЕРЕННО РАСТЕТ:

🔹EBITDA выросла на 27% год к году до 6,4 млрд руб.

🔹Рентабельность по EBITDA достигла 17%, увеличившись на 3 п.п.

🔹Динамика подкреплена двузначными темпами роста видеорекламы, быстроразвивающихся сегментов VK Tech и образовательных сервисов для детей.

🔹Все операционные сегменты показали рост по выручке и положительную рентабельность по EBITDA.

КОМПАНИЯ ПОВЫШАЕТ ПРОГНОЗ НА 2026 ГОД:

🔹 VK ожидает, что EBITDA составит более 24 млрд руб. по итогам года.

🔹 Ключевые приоритеты развития VK: повышение рентабельности, укрепление лидерства по аудиторным метрикам и реализация проектов долгосрочного роста.

VK ПРОДОЛЖАЕТ СОКРАЩАТЬ ДОЛГОВУЮ НАГРУЗКУ:

🔹 Чистый долг на конец апреля 2026 года уменьшился на 20 млрд руб. до 62 млрд руб. по сравнению с концом 2025 года.

🔹 Соотношение Чистый долг/EBITDA составило 2,6.

КОМПАНИЯ ПОКАЗЫВАЕТ ДИВЕРСИФИЦИРОВАННЫЙ РОСТ ВЫРУЧКИ:

🔹 Доходы от in-stream видеорекламы выросли на 28% до 2,1 млрд руб.

🔹 Быстрорастущие сегменты: выручка VK Tech увеличилась на 59% год к году до 4,3 млрд руб., образовательных сервисов для детей – на 23% год к году до 2,5 млрд руб.

🔹 Продукты с опережающими темпами роста: RuStore показал рост выручки в 2,6 раза, VK Знакомства в 2 раза, Облако Mail на 93%, YCLIENTS на 30%.

ОПЕРАЦИОННЫЕ МЕТРИКИ СТАБИЛЬНО РАСТУТ:

🔹 Средняя дневная аудитория сервисов VK увеличилась на 9 млн до 87,8 млн пользователей.

🔹 Пользователи проводили в среднем 6,9 млрд минут в день в сервисах VK, что на 29% больше год к году.

🔹 В среднем за день один пользователь использует два продукта компании и проводит в VK около 80 минут.

🔹 Ежемесячно национальным мессенджером MAX пользуется 103,3 млн пользователей, ежедневная аудитория превысила 85 млн пользователей.

🔹 VK Видео — лидер среди видеосервисов в России по ежедневной и ежемесячной аудитории. Количество установок приложения VK Видео выросло в 2 раза и превысило 130 млн.

Подробнее о результатах VK 👉 https://vk.company/ru/press/releases/12312/

Все материалы доступны на сайте в разделе «Инвесторам» 👉 https://vk.company/ru/investors/results/#quarterlyResults

#VKCO #VK

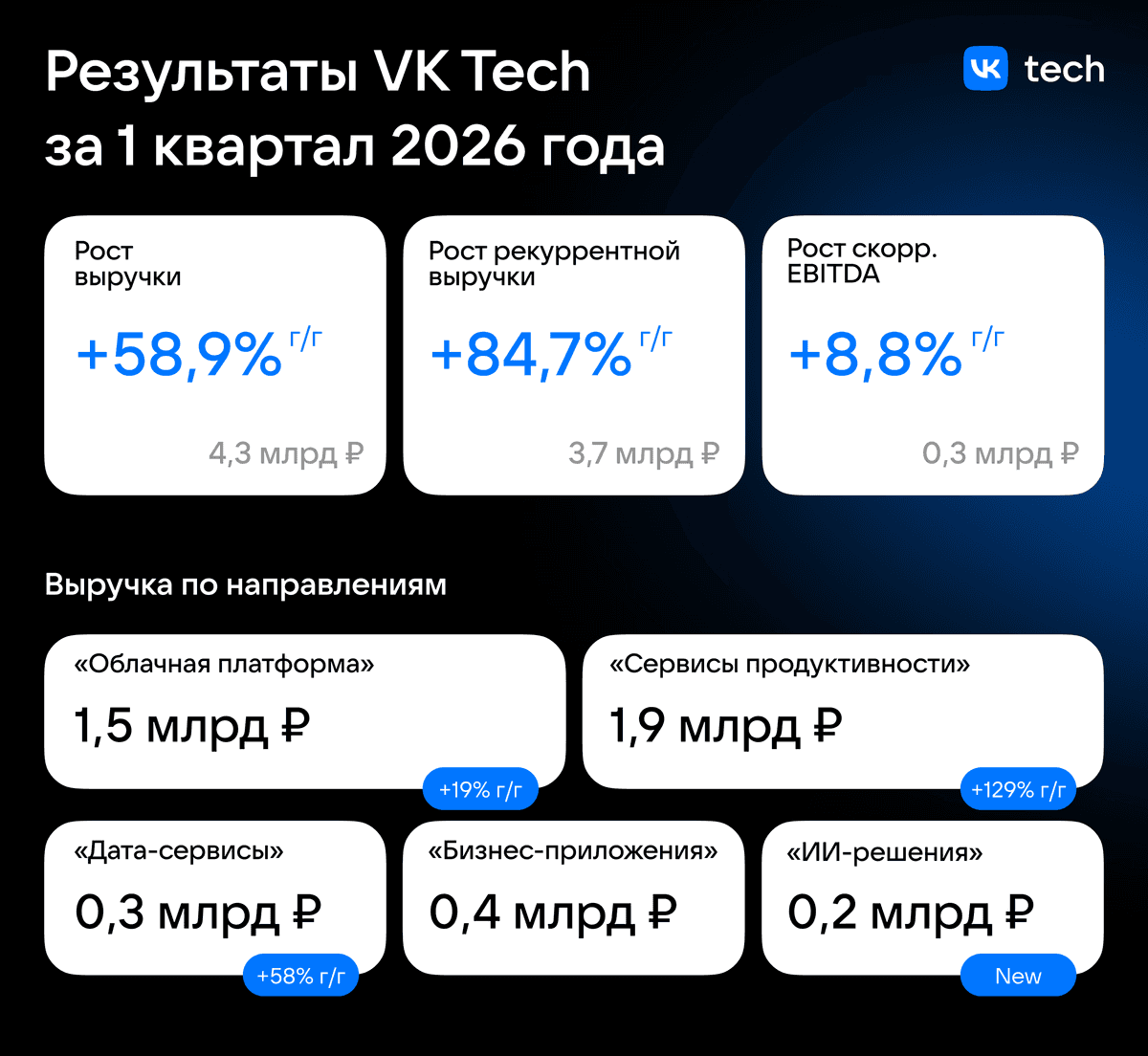

VK Tech – разработчик корпоративного ПО, технологическая вертикаль VK – опубликовал результаты за первый квартал 2026 года 📊

Ключевые результаты и события VK Tech:

⚫ Выручка выросла на 58,9% год к году до 4,3 млрд руб. Наиболее динамичный рост показали сервисы продуктивности VK WorkSpace (х2,3 год к году) и дата-сервисы (+58,0% год к году).

⚫ Рекуррентная выручка выросла на 84,7% год к году и составила 3,7 млрд руб., что обусловлено увеличением клиентской базы, использующей сервисы по модели On-Cloud, и ростом выручки от технической поддержки в рамках модели поставки On-Premise. С учетом сезонности продаж On-Premise доля рекуррентной выручки составила 87% от общей выручки VK Tech.

⚫ Рост выручки от крупных клиентов составил 40,7% год к году, от клиентов среднего и малого бизнеса — 93,6%.

⚫ В первом квартале реализованы крупные проекты по внедрению облачной инфраструктуры, электронного документооборота и систем управления данными, в том числе для Совкомбанк и компании Группы АВТОВАЗ.

⚫ В марте VK Tech приобрел CedrusData — разработчика решений для работы с большими данными, с целью развития и усиления продуктовой линейки в области хранения, обработки, анализа данных, искусственного интеллекта.

⚫ В начале 2026 года VK Tech завершил объединение в единое направление «ИИ-решения» всех сервисов для построения корпоративной ИИ-инфраструктуры в рамках одной экосистемы — от вычислений до хранения данных и прикладных ИИ-сервисов.

С полной версией пресс-релиза можно ознакомиться на официальном сайте VK Tech https://tech.vk.com/investors/main/#results

#VKCO #VK