Неужели МТС-Банк на пороге прорыва ⁉️

💭 Разберем, почему дивиденды снизились, как банк балансирует между долговыми обязательствами и активами, и какие триггеры могут запустить рост прибыли в среднесрочной перспективе.

💰 Финансовая часть (2 кв 2025)

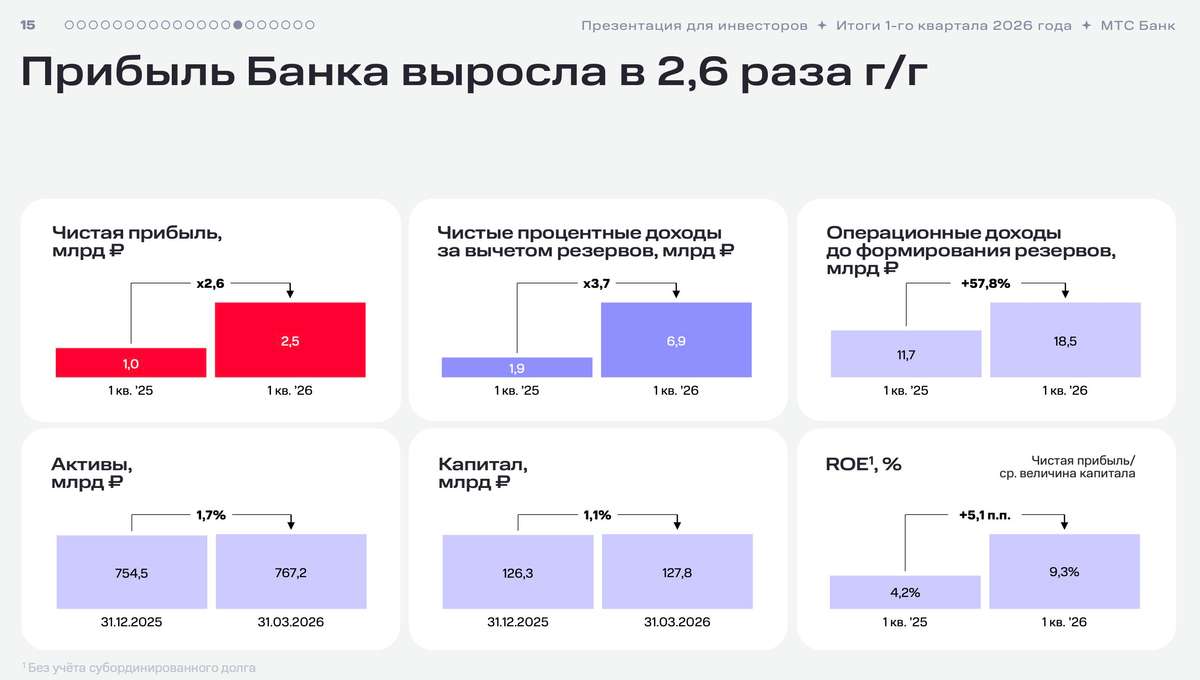

📊 Выручка во втором квартале увеличилась на 32,3% относительно предыдущего квартала, однако сократилась на 13,6% в годовом выражении. Рост процентных доходов обусловлен приобретением облигаций федерального займа и увеличением чистой процентной маржи. Прибыль акционеров после учета платежей по субординированному долгу упала на 58% по сравнению с аналогичным периодом прошлого года.

🏦 Комиссионные доходы пока не демонстрируют положительной динамики вследствие сокращения кредитного портфеля. Однако смягчение макроэкономического регулирования Центральным банком может стимулировать восстановление темпов прироста кредитования.

🧐 Рентабельность собственного капитала (ROE) составляет 10,7%; если учитывать выплату процентов по субординированным обязательствам, показатель снижается до 6,7%. Маржа банка постепенно увеличивается, такая же тенденция наблюдается и у Совкомбанка. Можно ожидать сохранение этого позитивного тренда. Операционная маржа также продолжает умеренно увеличиваться.

🤔 Резервирование во втором квартале уменьшилось, уровень стоимости риска составил лишь 5,4%. Руководство банка не ожидает значительного повышения стоимости риска во второй половине текущего года.

💳 Кредитный портфель незначительно ухудшил свое качество — увеличилось количество кредитов третьей категории риска, хотя масштаб изменений незначителен. Общий объем кредитного портфеля сократился на 11,1 млрд рублей за квартал, что, вероятно, способствовало уменьшению резервирования. Общее покрытие рисков посредством резерва адекватно ситуации, однако существенного избытка ресурсов для покрытия возможных убытков нет. В случае внезапного ухудшения качества активов потребуется дополнительное создание резервов.

💸 Дивиденды

🤑 Выплата дивидендов за 2024 год состоялась до допэмиссии, что привело к сокращению суммы выплат: вместо ожидаемых 3,7 млрд рублей было выплачено 3,1 млрд рублей. Важно отметить, что дивиденды были начислены не из чистой прибыли акционеров, а из общей чистой прибыли, которая в дальнейшем станет больше благодаря увеличению объемов субординированных обязательств до 19,5 млрд рублей под высокий процент. Банк ежегодно будет выплачивать около 3,13 млрд рублей по этим долговым инструментам, причем такие расходы не влияют на чистую прибыль, используемую для расчета дивидендов, размер которых традиционно составляет 25% от указанной прибыли.

🫰 Оценка

🤷♂️ Руководство банка признаёт невозможность достижения запланированного показателя рентабельности собственного капитала (ROE) в 2025 году. Вместе с тем ожидается достижение уровня ROE в пределах 20% в период 2026–2027 гг. Следует учесть, что указанный уровень рассчитан без учёта расходов на обслуживание субординированных долгов, поскольку реальная величина ROE составит примерно 17% при включении указанных затрат. Так как дивидендные выплаты формируются исходя из стандартной чистой прибыли, не скорректированной на платежи по субординированным займам, рынок может пренебречь данным нюансом. Более того, вне основного отчета о прибылях и убытках имеется значительный объём облигаций на сумму около 280 млрд рублей, переоценка которых отражается не в операционной прибыли, а непосредственно в совокупном финансовом результате компании.

🥱 Кроме того, существует дополнительный пакет облигаций стоимостью 282,7 млрд рублей, изменение рыночной стоимости которых также исключается из расчёта прибыли и включается в общий финансовый итог организации. Например, во втором квартале компания получила положительный эффект от переоценки ценных бумаг в объёме 1,145 млрд рублей, что превышает выплаты по субординированным обязательствам на уровне 0,916 млрд рублей. Несмотря на это, сроки обращения большинства имеющихся облигаций составляют менее полутора лет, тогда как обязательства по субординированным кредитам будут действовать вплоть до предложений выкупа в 2029–2030 годах.

😎 Таким образом, можно рассчитывать на значительное увеличение показателей прибыли в 2026 году.

📌 Итог

📋 Результаты вполне удовлетворительны. Наблюдается значительная статья расходов, связанных с обслуживанием субординированных облигаций, что негативно сказывается на прибыли акционеров. Этот фактор частично нивелируется за счёт положительных результатов переоценки облигаций федерального займа (ОФЗ), приобретённых МТС-Банком по выгодной цене. Оба направления отражают изменения, влияющие на структуру капитала банка, но не затрагивающие показатель чистой прибыли.

💪 Показатель достаточности капитала демонстрирует устойчивый рост, а ослабление макропруденциальных требований Центрального Банка создаёт условия для восстановления динамики расширения кредитного портфеля. Стоит ожидать, что в течение 2025 года ситуация останется сложной из-за замедления темпов роста кредитных операций, однако начиная с 2026 года возможен качественный сдвиг, характеризующийся значительным ростом прибыли.

🎯 ИнвестВзгляд: Актив удерживается в среднесрочном портфеле.

📊 Фундаментальный анализ: 🟰 Держать - компания показывает стабильные финансовые показатели, несмотря на временные трудности.

💣 Риски: ☁️ Умеренные - компания сталкивается с рядом факторов, оказывающих умеренное воздействие на её деятельность, такими как наличие существенных долговых обязательств и зависимость от макроэкономических факторов, однако они вполне управляемы.

💯 Ответ на поставленный вопрос: Нет, МТС-Банк пока не находится на пороге прорыва. Текущие финансовые результаты показывают постепенный прогресс и некоторые положительные тенденции, такие как улучшение доходности и стабилизация положения на рынке. Но значительные препятствия остаются: высокие затраты на обслуживание долга, необходимость дополнительного резервирования и снижение кредитного портфеля. Тем не менее перспективы улучшения финансовых показателей сохраняются, особенно в 2026 году.

🤷♂️ Данный обзор не является индивидуальной инвестиционной рекомендацией. Инвестиции сопряжены с рисками, а фундамент инвестиций — самостоятельность мышления и здоровое недоверие!

⏰ Благодарим Вас за поддержку! Следующий материал уже в работе...

$MBNK #MBNK #МТСБанк #инвестиции #дивиденды #Анализ #Банк #Прогноз #ИнвестВзгляд #Риски #Финансы

- Так себе прорыв