📉 Как работать с тревожностью в инвестициях? 💭

😬 Тревожность — ваш компаньон по рынку

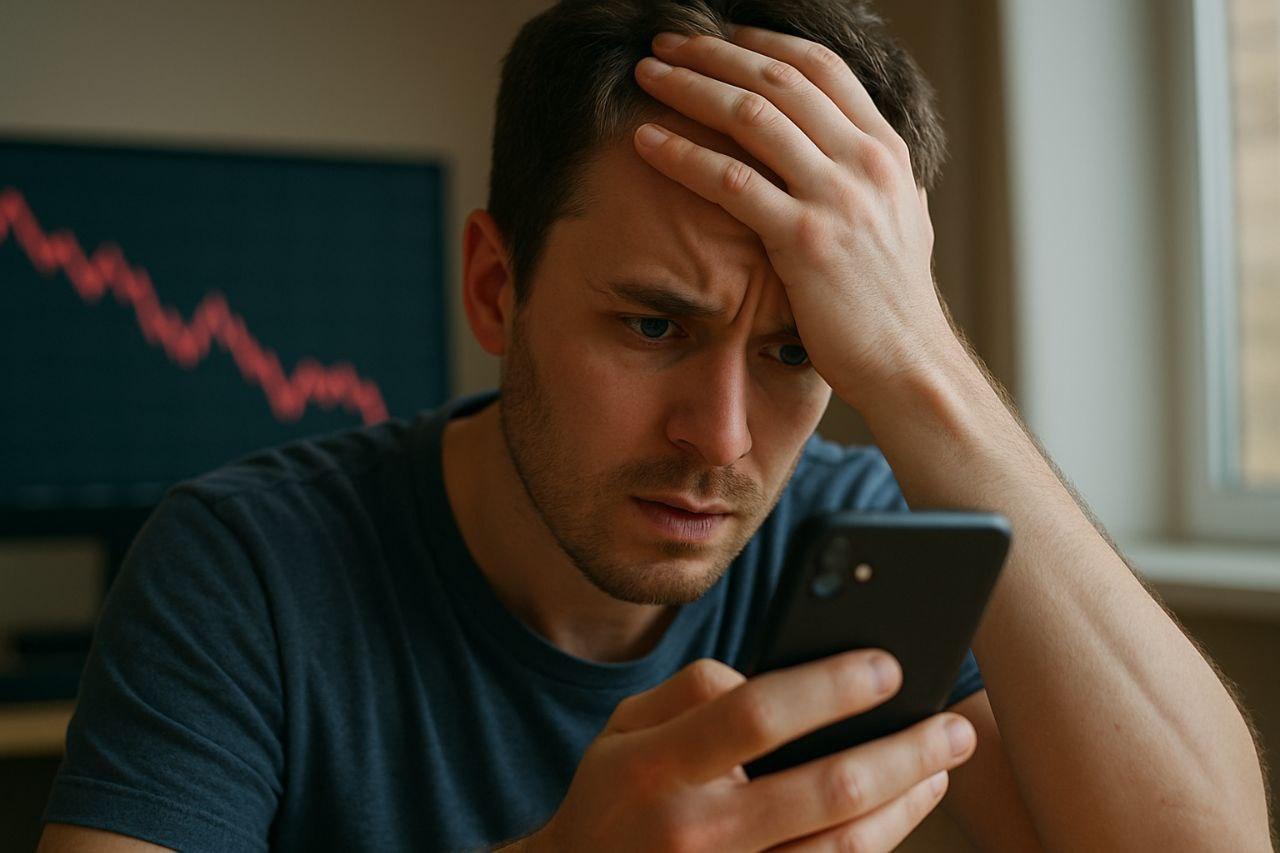

Вы смотрите на график, и он падает. Сердце колотится, ладони потеют. Хочется нажать кнопку «продать всё» и больше никогда не открывать приложение брокера. Знакомо?

Тревожность — это нормальная реакция на неопределённость. А рынок — это сплошная неопределённость. Даже у опытных инвесторов подкашиваются колени, когда индекс летит вниз, а портфель краснеет. Разница лишь в том, как они с этим справляются.

🧠 Почему мозг паникует?

Наш мозг — не трейдер, он эволюционировал в пещерах. Когда-то любое колебание значило угрозу: шорох в кустах? Беги. Холоднее стало? Прячься.

Теперь шорох в кустах — это падение акций. Только вместо копья у нас смартфон, а вместо саблезубого тигра — красная свеча на графике. Но мозг реагирует так же: бей или беги.

💡 Первый шаг — признать тревожность

Самообман не поможет. Если страшно — значит, страшно. Признайте это. Запишите. Проговорите. Поговорите с собой как с другом: «Да, я сейчас переживаю. Это нормально. Это не катастрофа».

Так вы отделяете эмоции от действий. А значит, повышаете шансы на разумное решение.

📋 Практика: инвестиционный дневник

Ведите дневник. Записывайте: «Сегодня упали акции Х, я почувствовал тревогу, но не продал. Напомнил себе: я инвестирую на долгий срок». Через месяц перечитайте. Вы увидите, сколько тревог были ложными. Это мощная психологическая поддержка.

⏳ Горизонт — лучшее лекарство от паники

Краткосрочная волатильность неизбежна. Но если вы инвестируете на 5–10 лет, сегодняшнее падение — просто эпизод. Посмотрите на график любого серьёзного индекса за десятилетие. Падения — есть. Но тренд — вверх.

Чем длиннее горизонт, тем меньше поводов паниковать.

📊 Диверсификация — подушка для нервной системы

Не складывайте все яйца в одну акцию. Разные классы активов — акции, облигации, фонды — снижают эмоциональные качели. Когда одни падают, другие могут расти или хотя бы стоять на месте.

Такой портфель не только стабильнее, но и щадит вашу психику.

📴 Информационная диета

Новостные телеграм-каналы, форумы, которые вы читаете по 10 раз в день — они не дают вам контроля. Они питают тревожность. Особенно заголовки в стиле «Обвал!», «Катастрофа!», «Конец всему!».

Ограничьте потребление новостей. Настройте себе один доверенный источник и проверяйте его не чаще раза в день.

👫 Сообщество — якорь в бурю

Общайтесь с теми, кто думает на перспективу. Читайте инвесторов, которые не паникуют. Задавайте вопросы. Поддержка помогает не сорваться, когда всё валится. Особенно когда участники делятся не только успехами, но и провалами.

😌 Не пытайтесь контролировать рынок

Вы не управляете инфляцией, ставкой, санкциями и кризисами. Зато вы управляете своей реакцией. Учитесь переключаться: прогулка, спорт, музыка, дыхание — это не эзотерика, а первая помощь при тревоге.

📩 А теперь — ваша очередь

Расскажите, как вы справляетесь с тревожностью на рынке? Или не справляетесь? Поделитесь опытом в комментариях 💬 — поддержим друг друга.

Поставьте реакцию, если тема вам близка 🙏

#инвестиции #психология #финансы #деньги #биржа #стратегия #осознанность #саморазвитие