Газпромнефть - испытания продолжаются

Отчетность нефтяников за первое полугодие 2025 года подтверждает, что турбулентность в отрасли только усиливается. Сегодня на примере свежего отчета Газпромнефти за первое полугодие 2025 года посмотрим, как меняется конъюнктура и что ждет сектор дальше.

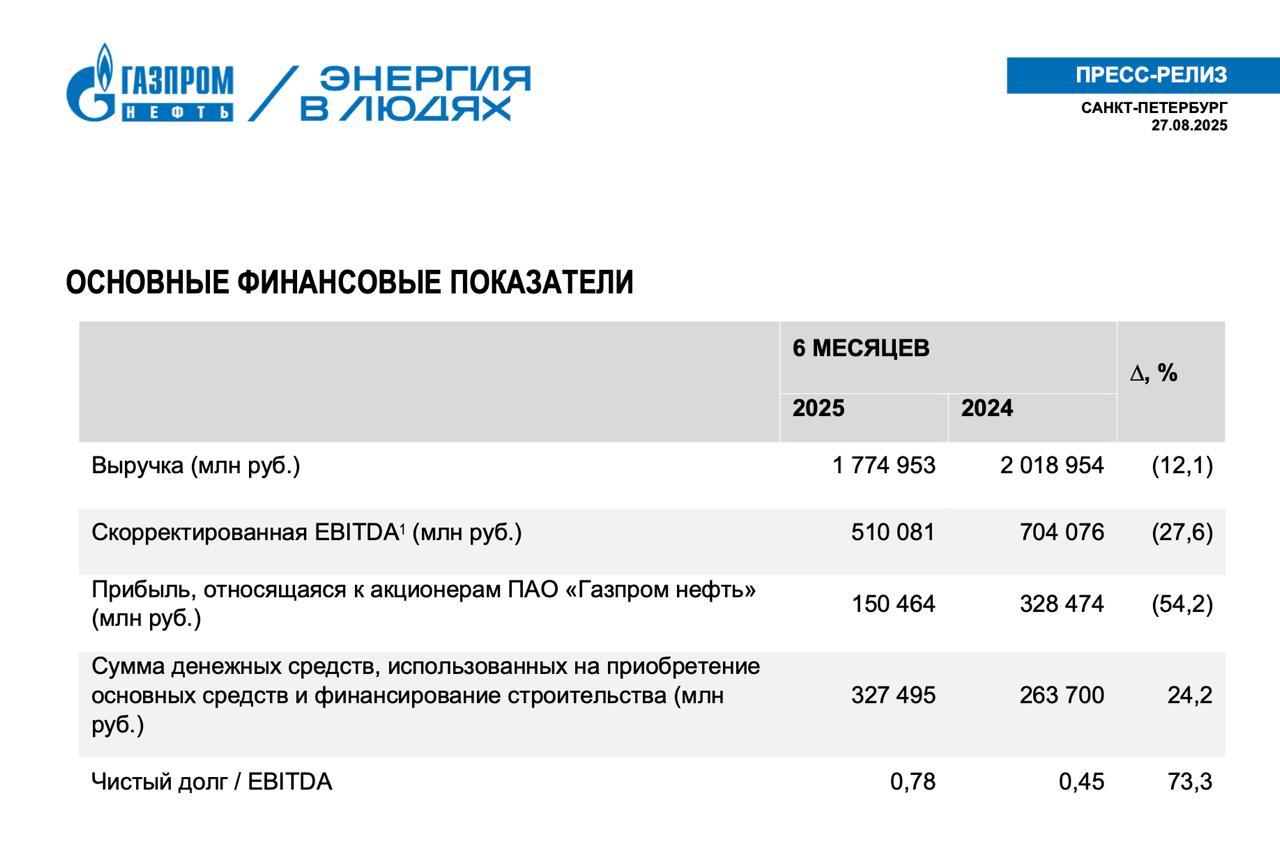

⛽️ Итак, выручка компании за шесть месяцев 2025 года снизилась на 12,1% до 1,8 трлн рублей. При этом объем добычи и переработки растет, но динамику портят более низкие цены на нефть и курсовая переоценка экспортных контрактов.

Газпромнефть по-прежнему не раскрывает детальную структуру выручки и часть операционных метрик. Однако косвенные данные показывают: российскую нефть продолжают покупать, пусть и с дисконтом к мировым ценам. Да, часть маржи теряется, но объемы сохраняются.

🛢 Brent держится в районе $65–70 за баррель, но считать нужно в рублях. В начале года «рублебочка» стоила около 6500 рублей, к концу июня цена проседала ниже 4800. Это удар и по прибыли компаний, и по доходам бюджета. Сейчас может быть небольшой оптимизм на фоне первых признаков разворота тренда в валюте, но пока что этого мало.

Поддержки с рынка ждать не приходится. ОПЕК+ постепенно наращивает квоты, увеличивая предложение нефти и давя на цены. Дополнительное давление создает укрепление рубля, которое снижает стоимость рублевого барреля. Если тренд сохранится, вторая половина 2025 года станет для Газпромнефти серьезным испытанием.

📊 Компания пытается сдержать рост костов, но налоговая нагрузка растет. С 2025 года ставка налога на прибыль увеличена с 20% до 25%, что дополнительно снизило результат. Как итог, падение операционной прибыли на 48% до 204,7 млрд рублей, чистой прибыли на 52,8% до 160,7 млрд.

Компания оценена справедливо. P/E на момент написания статьи 8,3x, EV/EBITDA 3,0x, чистый долг / EBITDA 0,7x. Рынок верит в компанию, ждет разворота в показателях хотя бы на девальвации рубля. У Газпромнефти сильный бизнес, но отраслевые факторы тянут показатели вниз. При этом текущая конъюнктура может дать интересные точки входа в будущем. Вопрос в другом, ставить на Газпромнефть сейчас или подождать слабые отчеты за 3-й квартал 2025 в секторе. Я предпочту подождать еще.

❗️Не является инвестиционной рекомендацией