FabricaONE. AI готовится покорить фондовый рынок

IT-сектор на фондовом рынке вскоре может пополнить новый участник. Агентство РБК сообщило о планах FabricaONE. AI провести IPO на МосБирже в конце 2025 года. Как вы знаете, мы всегда разбираем потенциальных новичков на рынке, так что сегодня предлагаю изучить компанию сквозь призму отраслевых трендов.

🛡 Итак, дочерняя компания Софтлайна - FabricaONE. AI - рассматривает возможность проведения IPO в объем 3-5 млрд рублей. Классический cash-in, призванный масштабировать бизнес предоставляя заказчикам уникальную экспертизу в области искусственного интеллекта. Учитывая общемировой тренд на применение AI, компания получит свои бенефиты.

FabricaONE. AI - лидер на российском рынке заказной разработки, обладающий рыночной долей в 11% и портфелем более чем из 40 тиражируемых продуктов (по данным Б1). Представьте, что у вас есть конструктор, где вместо деталей – экспертиза, алгоритмы и готовые решения для бизнеса. Именно так работает FabricaONE. AI. Их продукты - это не шаблоны, а индивидуальные решения, которые учатся и адаптируются под запросы клиентов.

Рынок тиражного ПО и IT-услуг в России переживает революцию. Искусственный интеллект теперь - must-have для любого бизнеса, который хочет выжить в эпоху цифровизации. А в секторе тиражного ПО для промышленности с уходом иностранных игроков образовалась свободная ниша.

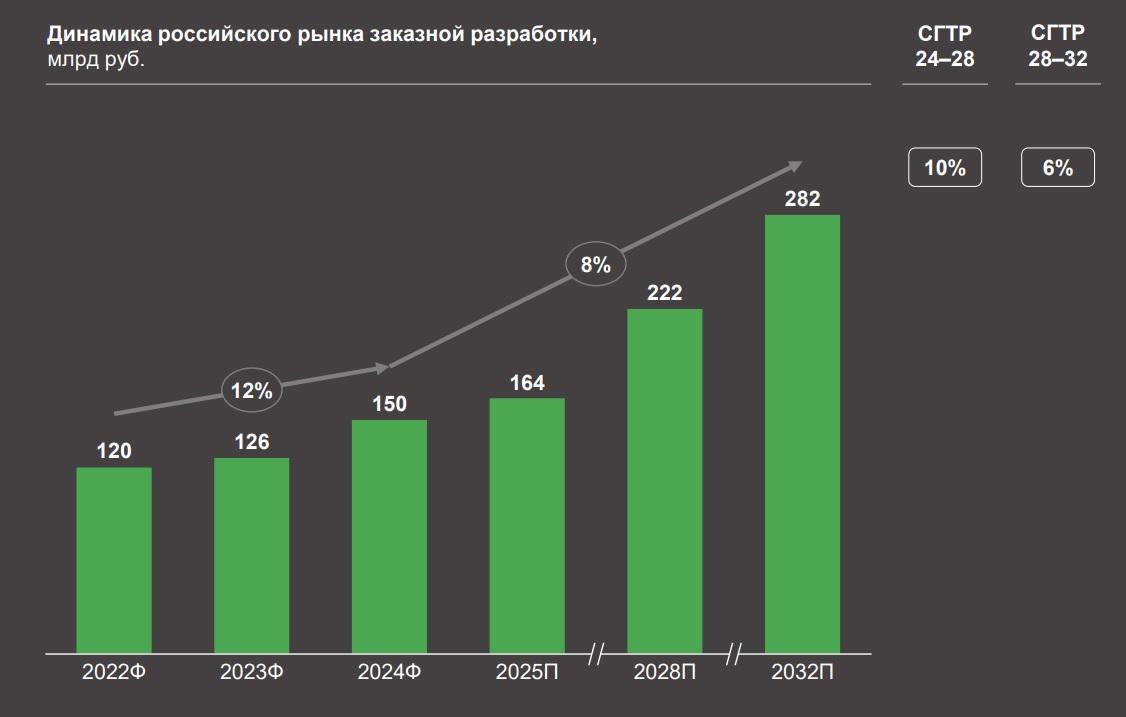

📊 По данным аналитиков из Б1, рынок заказной разработки в России продолжит динамичное развитие благодаря росту инвестиций со стороны государства и бизнеса в цифровую трансформацию, а также активному импортозамещению. Эксперты прогнозируют, что к 2032 году рынок практически удвоится, достигнув отметки в 282 млрд рублей.

FabricaONE. AI демонстрирует опережающие темпы роста финансовых показателей. Выручка и скорректированная EBITDA показывают СГТР на уровне 36% и 79%, увеличившись в 2024 году до 18,6 и 3,5 млрд рублей соответственно. По прогнозам компании, в среднем до 2027 г. выручка даже без учета M&A будет ежегодно увеличиваться на треть.

Пока иностранные компании, которые занимаются развертыванием AI в компаниях, терпят убытки даже при миллиардной рыночной капитализации (те же Telos или Workiva в глубоком минусе по прибыли), отечественный разработчик показывает хорошие цифры уже сейчас.

Компания предоставляет целый спектр решений как для госсектора, так и для бизнеса, развивает подписочную модель, которая дает стабильно растущую долю рекуррентной выручки. Это позволяет ей оставаться устойчивой даже в турбулентные времена. Отсутствие долговой нагрузки добавляет очков в копилку эмитента. Буду внимательно следить за новостями о предстоящем IPO и держать вас в курсе событий.

❗️Не является инвестиционной рекомендацией