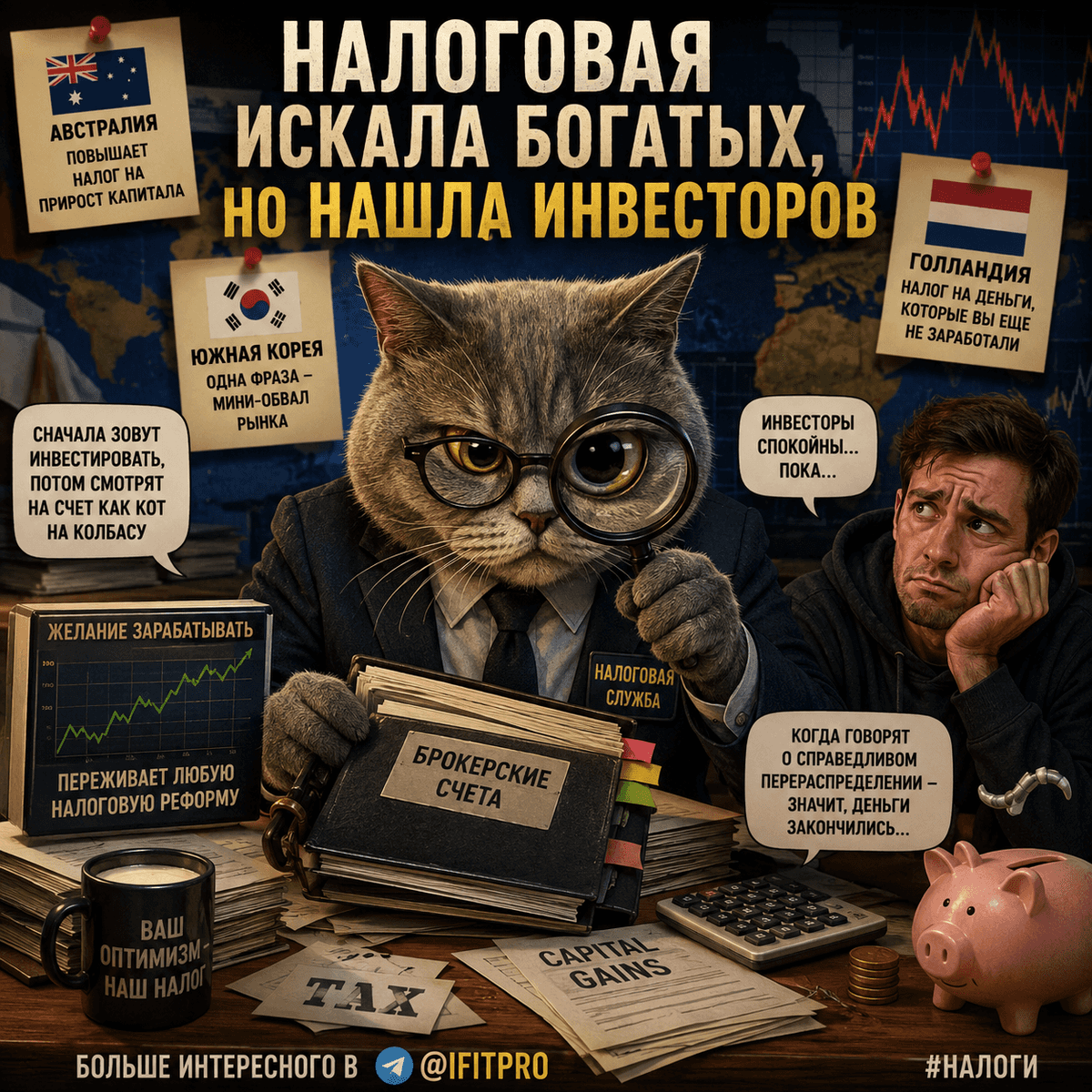

«Долгая прогулка»: как мы живем в реальности по Стивену Кингу.

Представьте себе соревнование, участники которого должны идти вперед без остановки. Остановился — получил предупреждение. Замедлился сверх меры — следующее. Три предупреждения — и ты выбываешь. Навсегда. Победитель только один, и его приз — исполнение любого желания. Остальных ждет лишь изнеможение и гибель. Это — суть романа Стивена Кинга «Долгая прогулка», мрачной притчи о бессмысленной гонке на выживание.

Недавно вышел фильм. Если не смотрели, то рекомендую посмотреть.

Ну или можно книгу прочитать... 👍

Если вдуматься, эта антиутопия — не такое уж и фантастическое зеркало, в котором отражается жизнь миллионов людей. Просто наша «Прогулка» растянута на десятилетия, а выстрелы заменены на более будничные, но от того не менее разрушительные механизмы.

Мы все — добровольные участники этой гонки. С самого старта — совершеннолетия — мы начинаем свое движение. Сначала мы идем бодро, полные сил и надежд. Мы получаем образование, находим работу, строим планы. Мы верим, что сможем обогнать других, что именно нам достанется «главный приз» — финансовая свобода, счастливая старость, реализация.

Но вот «Правила» нашей реальной Прогулки вступают в силу:

· Повышенный темп (инфляция): Цены растут быстрее, чем твой доход. Чтобы просто оставаться на месте, нужно постоянно ускоряться — больше работать, больше зарабатывать.

· Предупреждения (штрафы, долги, непредвиденные расходы): Сломался автомобиль, заболел ребенок, выросла ипотечная ставка. Каждая такая проблема — это «предупреждение», которое заставляет идти с еще большим напряжением, истощая резервы.

· Налоги, поборы, НДС: Это — та самая невидимая сила, которая постоянно тянет тебя назад. Ты идешь вперед, условно зарабатывая 100 шагов, но система забирает у тебя 10, 20, 30 шагов обратно. С каждым годом груз становится тяжелее, а путь — круче.

И самое страшное в этой аналогии — иллюзия выбора. Персонажи Кинга пошли на Прогулку добровольно, соблазненные призом. И мы тоже, кажется, сами выбираем эту жизнь: брать кредит, работать на износ, платить налоги. Но система устроена так, что альтернативы, по сути, нет. «Выбыть» из нее — значит оказаться на обочине, в социальной яме. Поэтому мы продолжаем идти.

А в конце, как и в книге, всех ждет один и тот же итог.

Подавляющее большинство «участников» заканчивают свою Прогулку одинаково: они доходят до полного истощения — физического, эмоционального, финансового. Они отдают все силы, чтобы просто не остановиться, а в финале их ждет «выбывание» в виде бедной пенсии, болезней и осознания того, что вся жизнь прошла в изматывающем движении ради самого движения.

«Главный приз» в виде полной финансовой независимости и беззаботной жизни достается единицам. Для остальных система не предназначена.

Что же делать, осознав эту жутковатую параллель?

Первый шаг — это перестать просто идти, опустив голову. Нужно поднять глаза и понять правила игры. Второй — попытаться изменить свой «стиль ходьбы». Может быть, сойти с главной трассы и найти свою, менее загруженную тропу? Инвестировать, создавать пассивный доход, менять профессию, чтобы твой труд ценился выше.

«Долгая прогулка» Кинга — это не инструкция к смирению, а предупреждение. Она показывает нам абсурдность жизни, где движение становится самоцелью. Осознать это — значит получить шанс не просто идти до изнеможения, а начать прокладывать свой маршрут к настоящей, а не обещанной финишной черте.

#налоги #ндс #30letniy_pensioner

#кинг #фильм #книга #что_почитать #что_посмотреть #долгая_прогулка