Диверсификация портфеля с облигациями ПКБ

Повышенная волатильность на рынке акций вновь подчеркивает важность диверсификации инвестпортфеля. Облигации остаются одним из традиционных защитных активов. При выборе долговых бумаг ключевыми критериями для меня становятся высокое кредитное качество эмитента и наличие привлекательной доходности относительно ОФЗ.

На этом фоне будет интересно взглянуть на финансовую отчетность за 2024 год Первого клиентского бюро (ПКБ), которое занимает лидирующие позиции на российском рынке коллекторских услуг и готовится разместить два облигационных выпуска.

Итак, операционные доходы в отчетном периоде увеличились на 38,3% до 9,5 млрд рублей. Эмитент продолжает укреплять свои позиции на рынке, выстраивая успешное сотрудничество с ведущими банками и МФО. Чистая прибыль компании увеличилась на 21,4% до 7,9 млрд рублей, при внушительной рентабельности акционерного капитала на уровне 58%.

Важную роль в достижении высоких результатов играет использование передовых технологий, таких как Big Data и искусственный интеллект, которые позволяют точно прогнозировать возврат задолженности и наиболее выгодные условия приобретения долгов.

Объем рынка банковских цессий и уступок прав требований от МФО в прошлом году увеличился на 36,3%, достигнув отметки в 423,5 млрд рублей. Несмотря на рекордную ключевую ставку, спрос на кредиты и займы остается на стабильно высоком уровне. Это связано как с увеличением доходов населения, так и с инфляционными ожиданиями: в условиях растущих цен потребители предпочитают не откладывать крупные покупки на потом.

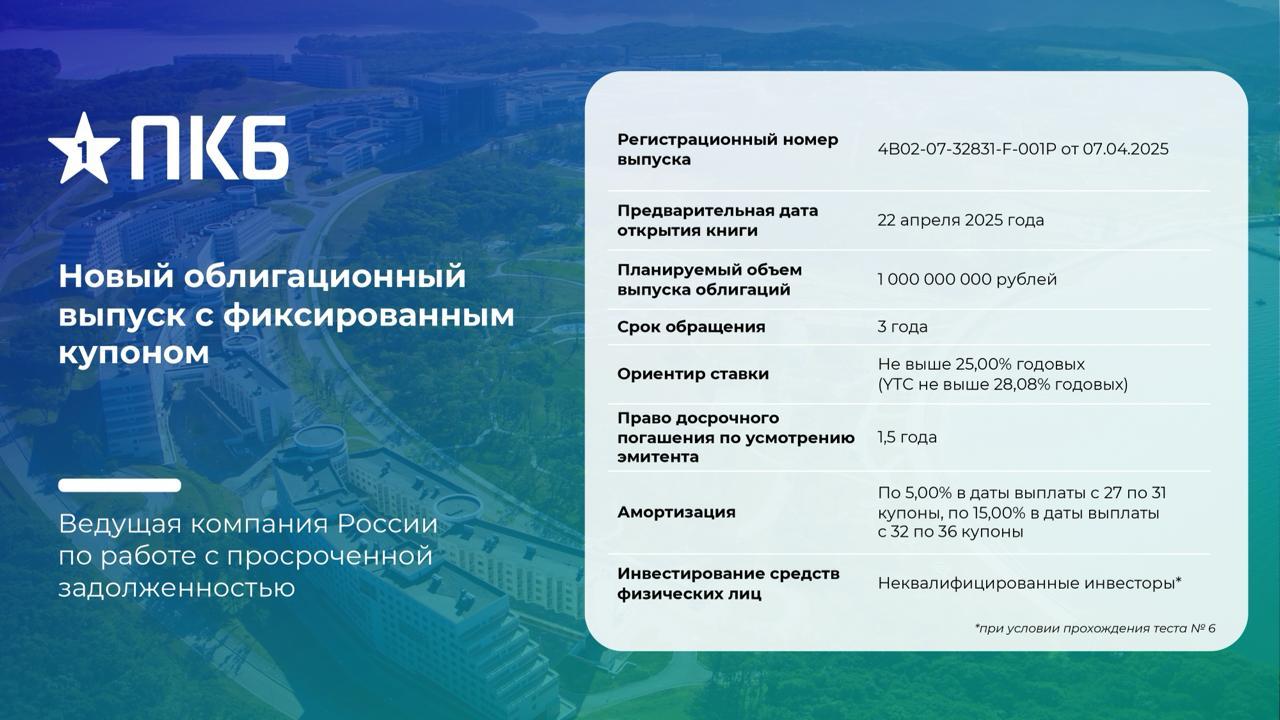

ПКБ обладает наивысшим кредитным рейтингом среди участников отрасли ruA- со стабильным прогнозом от Эксперт РА, и подготовил сразу два выпуска новых облигаций:

➡️ Серия 001P-07 предлагает ежемесячный фиксированный купон с доходностью не выше 25% годовых (YTC не выше 28,08% годовых), call-офертой через 1,5 года, амортизацией и погашением в апреле 2028 года.

➡️ Серия 001P-08 предлагает ежемесячный переменный купон с доходностью (ключевая ставка + премия не более 400 б.п.), амортизацией и сроком обращения в 3,5 года.

Фиксированный купон или флоатер, каждый для себя решит сам. В настоящее время на долговом рынке наблюдается дефицит надежных эмитентов, предлагающих облигации с привлекательной премией к ОФЗ. Именно поэтому бумаги ПКБ привлекают мое внимание.

❗️Не является инвестиционной рекомендацией