🎯 Чем рыночная заявка отличается от лимитной? 💡

📌 Что чаще всего делает начинающий инвестор?

Он открывает график, видит: "О, интересная бумага! Надо брать!" Жмёт «Купить по рынку» — и сделка проходит. Всё просто. Но вот что происходит за кадром: он не видит, по какой цене он купил. А цена могла отличаться от той, что он видел — и нередко не в лучшую сторону.

🐢 Лимитная заявка — заявка с умом

Когда ты отправляешь рыночную заявку, ты говоришь бирже: "Дайте мне актив по любой текущей цене, лишь бы побыстрее". Биржа находит ближайшую встречную цену в стакане — и там ты и покупаешь. Иногда это сдвиг в несколько копеек, а иногда — в несколько процентов.

Если рынок не слишком ликвидный, рыночная заявка может снести сразу несколько уровней в стакане — и в итоге ты получишь среднюю цену существенно выше, чем рассчитывал.

Лимитная заявка работает иначе. Это как сказать официанту: "Я согласен на пасту, но только если она стоит ровно 350 рублей, не копейкой больше". И ты либо получаешь её по этой цене, либо ждёшь — или уходишь.

🎯 Почему лимит лучше?

1. Прозрачность: ты точно знаешь, по какой цене купишь. Без неожиданностей.

2. Контроль: ты сам выбираешь уровень входа, ориентируясь на теханализ, новости, уровень поддержки.

3. Защита от волатильности: особенно важно на малоликвидных бумагах — лимит защитит от внезапных скачков.

📉 Когда можно использовать рыночную заявку?

Если тебе нужно очень быстро купить или продать — например, в момент резкого обвала или роста. Но даже тогда многие опытные трейдеры выставляют лимитку чуть выше (для покупки) или чуть ниже (для продажи), чтобы уложиться в желаемую цену, но избежать неприятных сюрпризов.

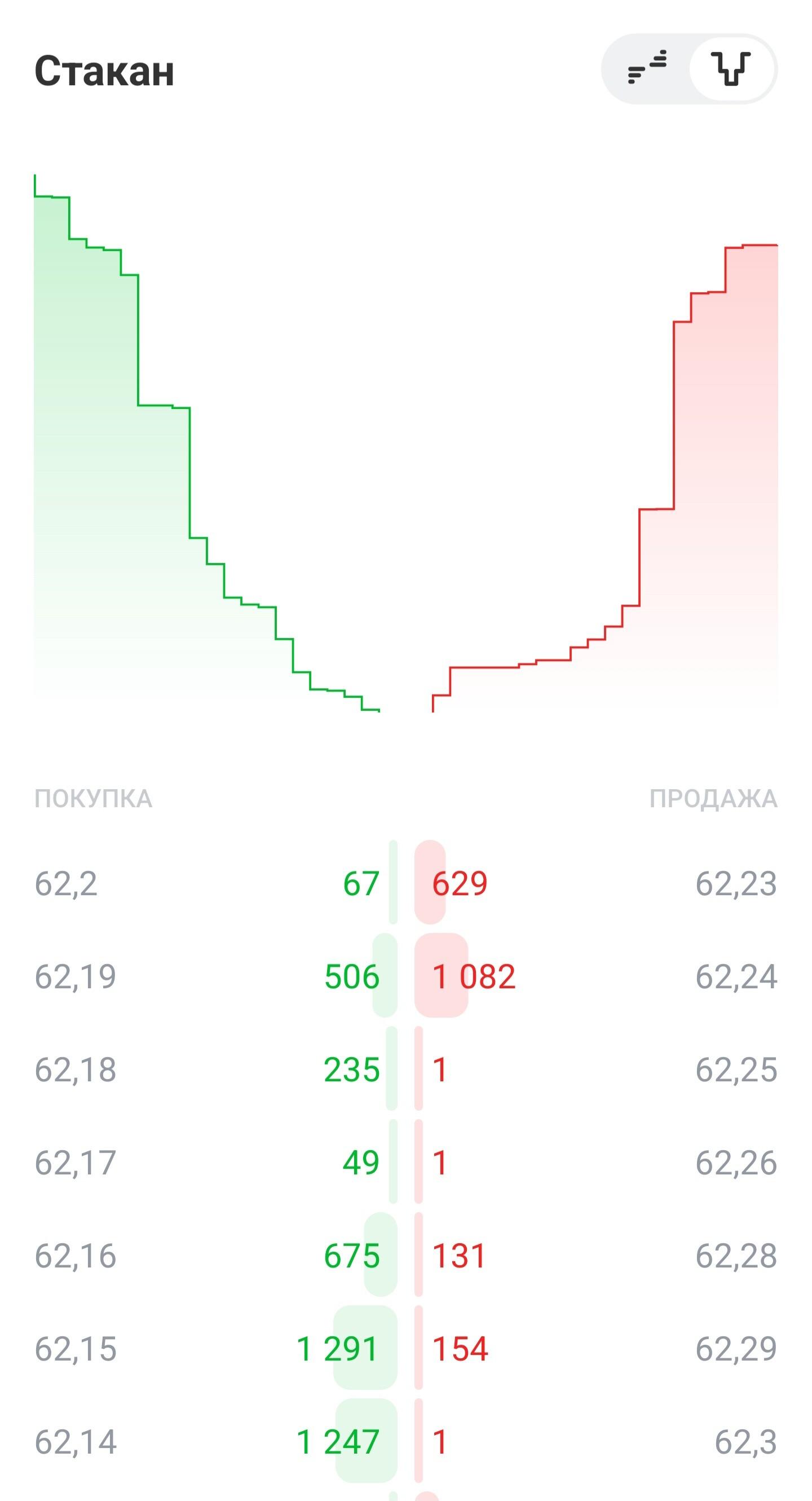

🎓 Стакан — твой навигатор

Перед сделкой стоит заглянуть в стакан. Это несложно — ты видишь, по каким ценам и в каком объёме стоят заявки на покупку и продажу. Выставляй лимитку рядом с теми, кто уже "в очереди" — и шанс, что сделка пройдёт быстро, при этом по выгодной цене, будет высоким.

📌 Один из частых вопросов: "А что, если цена уйдёт без меня?"

Да, такое бывает. Но в большинстве случаев — ты просто подождёшь чуть дольше. А иногда — купишь дешевле, потому что цена вернётся. А вот переплатить по рынку — это точно, мгновенно и безвозвратно.

🔥 Вывод: хочешь покупать осознанно — ставь лимитки. Пусть даже чуть медленнее, но ты сохраняешь контроль. И бережёшь нервы.

💬 А ты как выставляешь заявки — лимит или рынок? Пиши в комментариях 👇 и обязательно оцени пост эмоцией!

#финансовая_грамотность #инвестиции #трейдинг #биржа #лимитная_заявка #рыночная_заявка #мегастратегия #обучение_инвестированию