Май получился насыщенным на комментарии менеджмента ПРОМОМЕД. В интервью «Ведомостям» и InvestFuture Директор по экономике и финансам компании Тимофей Соловьев рассказал о лидерстве в сегменте GLP-1, переходе к инновационной модели, развитии производства, экспорте и дивидендных ориентирах.

Собрали главное из двух интервью 👇

📈 GLP-1 — один из самых быстрорастущих сегментов фармрынка

За два года рынок препаратов для терапии диабета и ожирения вырос с 2 до почти 50 млрд рублей. Доля ПРОМОМЕД в сегменте достигла 52%, при этом потенциал рынка остается значительным: из 40 млн россиян с избыточной массой тела современную терапию получают около 3 млн пациентов.

💊 Компания делает ставку на «проверенные инновации»

ПРОМОМЕД развивает препараты на базе молекул, уже доказавших эффективность в мировой практике, и создает на их основе улучшенные решения. Такими препаратами уже стали Тирзетта®, Велгия® и Велгия® Эко и первый в России таблетированный семаглутид Семальтара®.

🏭 Полный цикл производства — одно из ключевых преимуществ

Компания контролирует цепочку от синтеза субстанций до выпуска готовых лекарственных форм. Это помогает управлять себестоимостью и снижает зависимость от внешних поставщиков.

🤖 Пик инвестиционного цикла пройден в 2022 году еще доIPO

Доля CAPEX снизилась с 18% выручки в 2023 году до 5% в 2025 году. Сейчас у компании достаточно мощностей для выпуска различных видов продукции, а на производстве внедряются решения промышленной роботизации

🌍 Экспорт становится отдельным направлением роста

К 2032 году ПРОМОМЕД планирует довести долю экспортной выручки от инновационных препаратов до 15%. Уже получены GMP-сертификаты для ОАЭ, Ирака и Узбекистана.

📌 Фарма сохраняет высокую маржинальность

По словам Тимофея Соловьева, риски в отрасли не выше, чем в других секторах, а рост подтверждается как динамикой рынка, так и результатами Компании.

Читайте полные версии интервью:

InvestFuture:

https://investfuture.ru/articles/my-otkryli-goluboy-okean-di…

«Ведомости»:

https://www.vedomosti.ru/health/medical_technology/character…

#ПРОМОМЕД #PRMD #фармацевтика #ГПП-1 #инновации

$PRMD

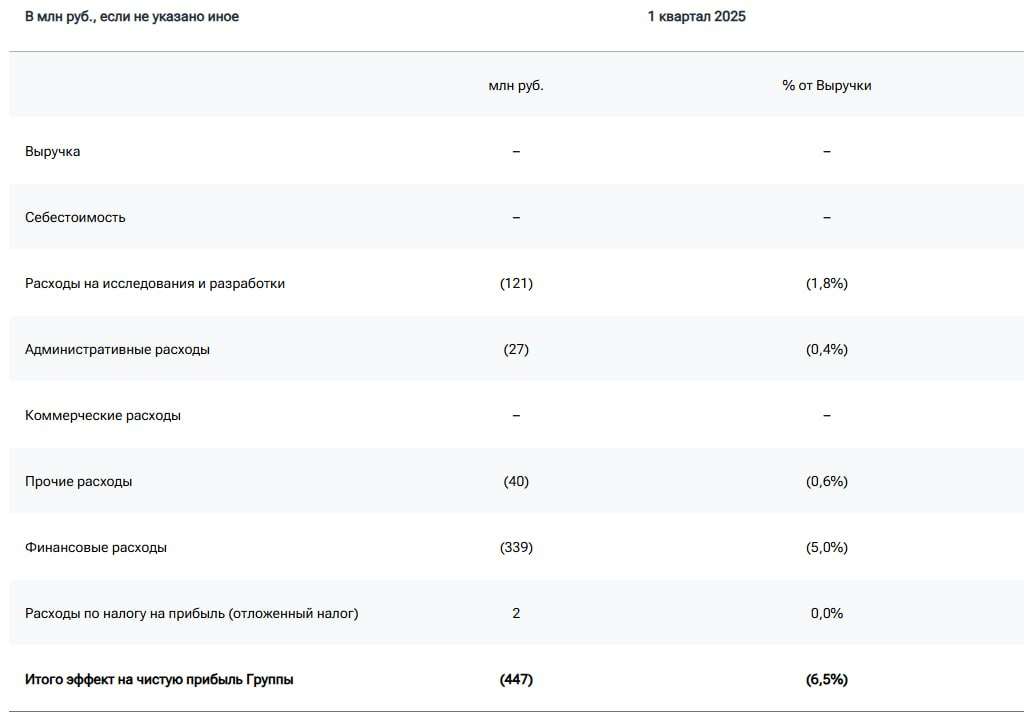

Дорогие инвесторы, делимся операционными результатами за 1 кв. 2026 г. Итоги квартала подтверждают устойчивость стратегии опережающего роста с фокусом на разработку, производство и коммерциализацию инновационных препаратов.

В 1 кв. 2026 года ПРОМОМЕД продолжил демонстрировать высокие темпы роста ключевых финансовых показателей:

📈 Выручка достигла 7,3 млрд руб., увеличившись на 62,2% г/г — это более чем в 5 раз выше темпов роста рынка (+12% по данным IQVIA).

💰 Структура продаж: 77% — коммерческий сегмент, 23% — бюджетный сегмент. Такое соотношение по итогам квартала обусловлено высокой динамикой сегментов Эндокринология и Прочие препараты.

⭐️ Доля инновационных препаратов в выручке составила 82%, биотехнологических — 77%, что отражает успешную коммерциализацию высокотехнологичных препаратов.

💥 По данным DSM Group, ПРОМОМЕД демонстрирует наилучшую динамику продаж среди ведущих производителей коммерческого рынка (+189%).

📍 Эндокринология — основной драйвер роста: выручка выросла на 196% до 4,8 млрд руб., а доля компании на рынке ГПП-1 достигла 53,6% (DSM Group). Тирзетта® стала брендом №1 на розничном рынке всех ЛП с ростом продаж в 89 раз г/г. Велгия® вошла в топ-10 коммерческого аптечного рынка. Кроме того, стартовали продажи Семальтары® — первого в РФ таблетированного семаглутида — уже более 400 млн руб. за квартал.

📍 Онкология — выручка составила 0,7 млрд руб. Снижение относительно прошлого года связано с изменением графика первичных отгрузок: ключевые госконтракты в этом году приходятся на второе полугодие. При этом вторичные продажи выросли на 84% (IQVIA), что подтверждает устойчивый спрос.

📍 Прочие препараты — выручка выросла на 8,7% до 1,8 млрд руб.

📍 Корпоративные события

— Совет директоров рекомендовал дивиденды в размере 8,00 руб. на акцию, что соответствует 46% от скорректированной чистой прибыли за 2025 год.

— В результате погашения структурных облигаций путём передачи инвестору акций ПРОМОМЕД free-float увеличился до 8,5%, а краткосрочный долг снизился на 1,6 млрд руб.

— Запущена программа повышения ликвидности с маркет-мейкером АТОН.

ПРОМОМЕД продолжает кратно опережать рынок, укреплять лидерство в терапии ожирения и диабета, расширять портфель инновационных препаратов.

#ПРОМОМЕД #PRMD #операционныерезультаты #фармацевтика #инвестиции

$PRMD

📈Рынок GLP-1 агонистов в России продолжает расти рекордными темпами.

📊По данным IQData, в I квартале 2026 года продажи препаратов этого класса увеличились в 3,5 раза по сравнению с аналогичным периодом прошлого года и достигли 20,3 млрд рублей.

🏆Лидером российского рынка GLP-1 агонистов по итогам I квартала 2026 года стал ПРОМОМЕД с объемом продаж 10,8 млрд рублей, что соответствует рыночной доле более 50%. Компания уверенно занимает первое место в одном из ключевых и наиболее перспективных направлений современной фармацевтики, подтверждая способность отвечать на растущий спрос рынка.

📌GLP-1 агонисты — препараты, которые применяются для терапии сахарного диабета и ожирения, а спрос на современные решения в этой области продолжает активно расти.

🧬У ПРОМОМЕДА этими препаратами являются: Велгия® (на основе семаглутида), Тирзетта® (на основе тирзепатида), Энлигрия® (на основе лираглутида).

#ПРОМОМЕД #акции #фармацевтика #рынок

$PRMD