Срежет ли Пауэлл планы по снижению ставок из-за нефти за $100?

Март 2026 года обещает быть напряжённым периодом для финансовых рынков. Конфликт с Ираном, который длится уже третью неделю, привёл к резкому повышению цен на нефть: Brent торгуется около 100–102 долларов за баррель, а WTI — около 96 долларов. Это не просто высокая стоимость нефти, а геополитический шок, который уже оказывает давление на инфляцию в США.

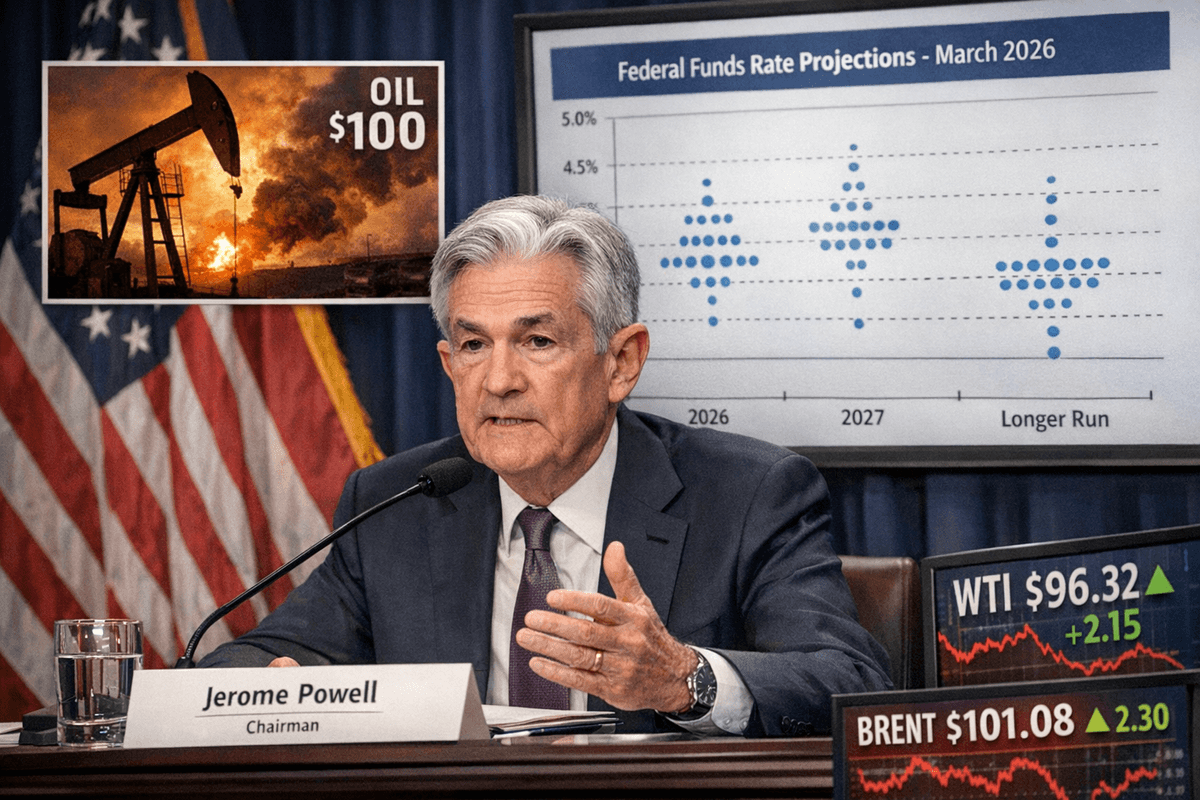

18–19 марта 2026 года состоится заседание FOMC, на котором будет представлен обновлённый Dot Plot — график индивидуальных прогнозов членов комитета по ставке. Последний Dot Plot (декабрь 2025 года) показывал одно снижение ставки в 2026 году: с текущего уровня 3,50–3,75% до медианы 3,4%. Возникает вопрос: пересмотрит ли Джером Пауэлл эти планы, учитывая рост цен на нефть, или сохранит осторожный подход к снижению ставок? В этой статье мы подробно разберём все аспекты, начиная от структуры Dot Plot и заканчивая историческими параллелями, рыночными последствиями и рекомендациями для трейдеров и инвесторов.

Что такое Dot Plot и его значение

Dot Plot — это не официальный план Федеральной резервной системы, а совокупность субъективных прогнозов 19 членов FOMC (как голосующих, так и не голосующих). Каждый участник делает прогноз, отмечая на графике, где, по его мнению, должна находиться ставка federal funds в конце текущего года, следующего, через два года и в долгосрочной перспективе.

Медиана — это консенсус.

Разброс точек отражает степень разногласий (в декабре 2025 года разброс по 2026 году составил от 2,9% до 3,9%, что уже является значительным).

В декабре 2025 года медиана выглядела следующим образом:

Конец 2025 года: 3,6%.

Конец 2026 года: 3,4% (одно снижение на 25 базисных пунктов).

Конец 2027 года: 3,1%.

Долгосрочная нейтральная ставка: 3,0%.

Инфляция PCE, которая является предпочтительным индикатором ФРС, прогнозировалась на уровне 2,9% в 2025 году и 2,4% в 2026 году. Уровень безработицы оставался стабильным около 4,4–4,5%.

Dot Plot оказывает более значительное влияние на рынки, чем само решение по ставке, которое, как правило, уже почти полностью ожидается. Если в марте 2026 года медиана сдвинется вверх (например, на 0 или 0,5 снижения вместо одного), доллар укрепится, доходность Treasuries вырастет, а акции, особенно технологические и компании роста, могут упасть. Если же медиана останется прежней, рынки вздохнут с облегчением.

Текущая политика ФРС и нефтяной шок

После трёх снижений ставки в 2025 году она находится на уровне 3,50–3,75%, что, по словам Пауэлла, уже находится в «нейтральной зоне». ФРС удалось достичь баланса: инфляция всё ещё превышает 2%, но рынок труда охлаждается, и уровень безработицы составляет около 4,5%.

Однако нефть сейчас представляет собой главный риск.

Рост headline CPI может составить 0,5–1 процентный пункт только за счёт цен на энергоносители (по оценкам Goldman Sachs и RBC Economics).

Однако core PCE, который не включает цены на продукты питания и энергию, остаётся стабильным и является основным ориентиром для ФРС.

Вопрос заключается в том, перейдёт ли нефтяной шок во «вторую волну», что может привести к росту зарплат и инфляционных ожиданий.

Пауэлл неоднократно подчёркивал (в том числе и в 2025 году), что ФРС не может игнорировать риски более высокой инфляции. В декабре 2025 года в пресс-релизе было прямо указано, что инфляция «осталась повышенной».

Влияние роста цен на нефть на экономику и инфляцию

Рост цен на нефть оказывает классическое воздействие на предложение (supply shock):

Он толкает вверх headline-инфляцию, включая цены на бензин, транспорт и производство.

Снижает реальные доходы домохозяйств, создавая эффект «налога на потребителя».

Может замедлить экономический рост, если высокие цены сохранятся более шести-девяти месяцев.

Примеры влияния:

В краткосрочной перспективе (1–3 месяца) рост цен на нефть может привести к увеличению CPI на 0,3–0,6 процентных пункта.

В долгосрочной перспективе (при сохранении цен выше 100 долларов за баррель в течение длительного времени) существует риск стагфляции, когда рост цен сопровождается замедлением экономического роста.

ФРС в 2020-х годах действует иначе, чем в 1970-х:

Не реагирует автоматически на рост headline-инфляции.

Обращает внимание на anchored expectations (инфляционные ожидания на пятилетний период), которые пока остаются стабильными.

Использует forward guidance и сбалансированный подход.

Однако если цены на нефть останутся выше 95–100 долларов в течение трёх месяцев и более, Dot Plot почти наверняка будет пересмотрен в сторону повышения.

Исторические уроки: чему нас учат прошлые события

1973–1974 годы (эмбарго ОПЕК): цены на нефть выросли в четыре раза. ФРС (под руководством Артура Бёрнса) сначала не повысила ставки достаточно, что привело к стагфляции. Позже Пол Волкер радикально повысил ставки до 20%, что вызвало рецессию, но позволило победить инфляцию. Урок: медленная реакция на шок может быть хуже.

1990 год (Война в Персидском заливе): цены на нефть выросли на 100% за несколько месяцев. ФРС сохранила ставки, но шок оказался временным, и экономика вошла в рецессию по другим причинам.

2008 год (шоки спроса): после пика цены на нефть резко упали. ФРС агрессивно снижала ставки.

2022 год (пост-COVID и война в Украине): цены на нефть превысили 120 долларов. ФРС сначала запоздала с реакцией, а затем повысила ставки до 5,5%. Из урока 2022 года следует, что лучше быть «ястребиным» слишком долго, чем «голубиным».

Вывод из истории: когда шок вызван предложением и носит временный характер, ФРС может позволить себе подождать. Однако если шок является устойчивым и вызывает «второй раунд» эффектов, реакция неизбежна. В текущем сценарии ситуация ближе к 1990 и 2022 годам.

Анализ: пересмотрит ли Пауэлл свои планы? Три возможных сценария на март 2026

Сценарий 1 (базовый, вероятность около 55%): Dot Plot останется практически неизменным (медиана 2026 года будет около 3,4%). Пауэлл заявит, что ФРС следит за ценами на нефть, но основное внимание будет уделено core-инфляции и данным. Рынки успокоятся, но волатильность останется высокой.

Сценарий 2 (ястребиный, вероятность около 35%): медиана Dot Plot сдвинется до 3,6% или выше (0 или 0,5 снижения в 2026 году). Пауэлл подчеркнёт риски инфляции, вызванные ростом цен на нефть. Причина — данные по CPI за февраль уже покажут увеличение. Рынки отреагируют распродажей акций и укреплением доллара.

Сценарий 3 (голубиный, вероятность около 10%): если нефть резко снизится (в случае деэскалации конфликта) или данные по занятости ухудшатся, ФРС может сохранить или даже добавить снижение ставок. Однако это маловероятно.

Мой прогноз как трейдера и аналитика: Пауэлл пересмотрит свои планы, но не радикально. Медиана на 2026 год может сдвинуться до 3,5–3,6%, а тон пресс-конференции станет заметно более осторожным. Нефть — не единственный фактор, но она является катализатором.

Рыночные последствия и нюансы

Акции: энергетический сектор (+10–15%, включая Exxon, Chevron и сланцевые компании). Технологические и компании роста могут пострадать из-за повышения ставок.

Облигации: доходность 10-летних Treasuries может вырасти до 4,8–5,0% из-за продаж.

Доллар: укрепление (индекс DXY может вырасти на 1–2%).

Золото и криптовалюты: реакция будет смешанной — нефть поддерживает как хедж, но ястребиная позиция ФРС оказывает давление.

Крайние случаи: если нефть превысит 120 долларов и CPI достигнет 3,5% и выше, возможны даже намёки на паузу или повышение ставок (маловероятно, но рынки могут отреагировать паникой). Если конфликт завершится быстро, эффект будет обратным.

Рекомендации для трейдеров и инвесторов

Для активных трейдеров:

До заседания 18 марта — воздержитесь от крупных позиций по индексам из-за высокой волатильности.

Длинная позиция по нефти и энергетическому сектору (Brent futures, USO, XLE ETF). Стоп-лосс ниже 92 долларов.

Короткая позиция по ставкам (например, TLT — длинные Treasuries) или покупка put-опционов на QQQ.

Стратегии с VIX: покупка коллов на VIX перед пресс-конференцией Пауэлла.

Для долгосрочных инвесторов:

Перевес в энергетическом секторе (10–15% портфеля) и в сырьевых товарах (GLD и физическое золото как хедж).

Инфляционно-защищённые Treasuries (TIPS) для защиты от рисков headline-инфляции.

Диверсификация: отказ от классического распределения 60/40 в пользу добавления 10–15% в реальные активы.

Если Dot Plot окажется ястребиным — покупка качественных акций (не компаний роста) на просадке.

Риск-менеджмент: не более 2–3% от капитала на одну идею. Следите за core PCE (данные выходят 26 марта) и ожиданиями по инфляции (Michigan Survey).

Заключение

Джером Пауэлл почти наверняка пересмотрит свои планы по снижению ставок в марте 2026 года — не из-за страха перед ростом цен на нефть, а потому что ФРС учится на ошибках 1970-х и 2022 годов. Высокая стоимость нефти — это не временный феномен, а реальный риск для инфляционных ожиданий. Однако ФРС не повторит прошлых ошибок: реакция будет взвешенной, основанной на данных и осторожной.

Заседание в марте станет лакмусовой бумажкой для 2026 года. Те, кто подготовится заранее, смогут извлечь выгоду. Следите за пресс-конференцией Пауэлла, которая начнётся в 20:30 по Москве 18 марта. Именно его слова, а не сами точки на графике, будут определять движение рынков.

Если вам нужны расчёты по конкретным позициям или обновление после заседания, пишите в комментариях. Желаю успешных трейдов и стабильных портфелей!