Совкомбанк - чем он лучше Сбера?

Финансовый сектор в последнее время оказался одним из самых крепких на нашем рынке. Совкомбанк $SVCB на нем выглядит как один из самых активных игроков, но при этом и одним из первых, кто начал «платить за быстрый рост». Отчетность по МСФО за 2025 год это наглядно подтверждает: бизнес масштабируется, но его прибыльность сжимается.

🏦 Итак, чистые процентные доходы составили 176,5 млрд рублей, увеличившись на 11,7% год к году. Процентные доходы растут, однако стоимость фондирования продолжает давить на маржу. Высокая ставка 2024 года с лагом ударила по пассивной базе, и только во второй половине 2025 года ситуация начала выправляться. По сути, первую половину года банк работал в режиме «дорогих денег», а вторую уже пытался восстановить маржинальность.

Комиссионные доходы стали ключевым драйвером: 48,9 млрд рублей, рост порядка 24%. Это полноценный сегмент заработка. Расчетно-кассовое обслуживание, гарантии и небанковские сервисы формируют ту самую подушку, которая позволяет сглаживать давление на процентный доход.

Но вся эта история роста упирается в стоимость риска, COR 2,9% по итогам 2025 года. Расходы на резервы заметно увеличились и стали главным драйвером падения прибыли. На фоне расширения корпоративного кредитования и накопленного эффекта высоких ставок банк столкнулся с ухудшением качества портфеля. Доля проблемных кредитов подросла, а стоимость риска приблизилась к уровням, при которых съедается значительная часть операционной прибыли.

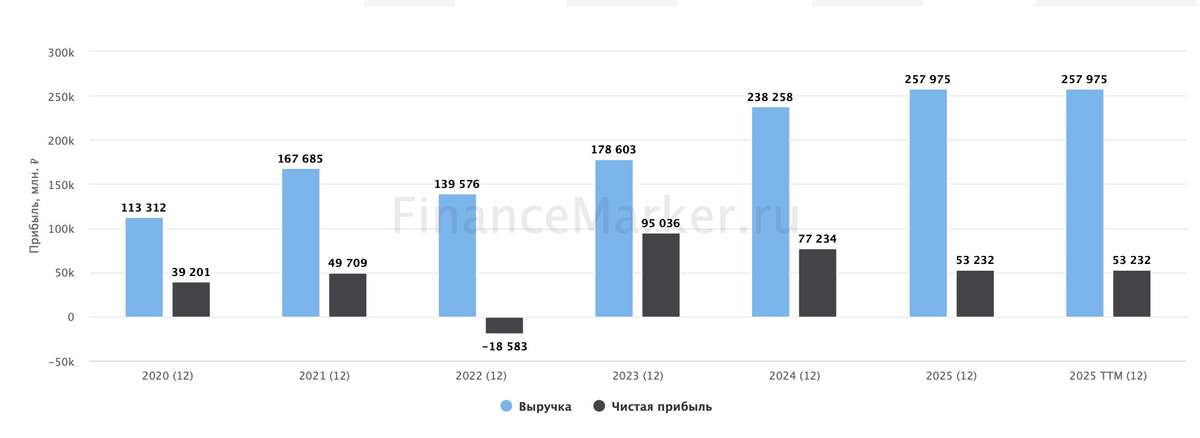

📊 Операционные расходы также внесли свой вклад. Масштабирование бизнеса, развитие экосистемы и рост IT-нагрузки привели к увеличению затрат. Коэффициент cost-to-income поднялся в район 57%, что сигнализирует о снижении операционной эффективности. В результате чистая прибыль за 2025 год составила 53,2 млрд рублей против 77,2 млрд годом ранее, показав снижение на 31%. ROE сократился с 26% до 15%. "И чем он лучше Сбера?!" $SBER

Если смотреть на оценку, то бумаги банка торгуются с мультипликаторами порядка P/E ~6x и P/BV ~0,7–0,8x. Формально - дешево, но дисконт абсолютно логичен: снижение прибыли, рост резервов и ухудшение ROE. Дивидендная доходность находится в районе 4,5–5%, что неплохо, но явно не тот уровень, который компенсирует риск цикла.

Пока ставка остается высокой, ДКП жесткой, а проблемы с кредитами только растут, рассчитывать на быстрое восстановление прибыли не приходится. В итоге возникает закономерный вопрос: если лидер по эффективности, занимающий треть рынка - Сбер, чувствует себя значительно устойчивее, то за счет чего именно Совкомбанк должен опережать рынок и расти? Это риторический вопрос, если что.

❗️Не является инвестиционной рекомендацией

♥️ И снова пятница, и снова я к вам с полезной статьей. Механизм прежний: прочитали статейку, поставили ей лайк, пошли готовиться к выходным. Спасибо!