В День семьи, любви и верности Market Power разбирается, как вести семейный бюджет без лишних споров. Расскажем, чем он отличается от семейного капитала, какие модели управления деньгами существуют, с чего начать и как сделать так, чтобы финансовый порядок укреплял отношения, а не разрушал их.

Семейный бюджет и капитал

Прежде чем строить систему, стоит разобраться с терминами, потому что путаница здесь может обойтись весьма дорого.

Если бюджет – инструмент тактический, то капитал – стратегический. Можно скрупулезно записывать каждую трату, считать каждый кофе на вынос, и при этом не иметь ни копейки на черный день. А можно мечтать о миллионе через двадцать лет, совсем не замечая, как каждый месяц деньги утекают в никуда. Ни то ни другое не работает.

Правильный порядок такой: сначала выстроить бюджет и научиться управлять потоком. Потом, когда появляется регулярный остаток, думать о капитале – куда его направить, чтобы деньги не просто лежали, а работали.

О том, куда вложить деньги прямо сейчас, чтобы не потерять доходность, рассказали здесь.

Три модели семейного бюджета

Не существует единственно верного способа вести финансы в семье. Все зависит от уровня доверия между партнерами, разницы в доходах и личных привычек. Разберем три основные модели.

Совместный бюджет

Оба партнера складывают все доходы в общий котел и оттуда оплачивают все расходы – от коммуналки до похода в кино. Такой подход популярен в семьях, где один зарабатывает значительно больше или один из них не работает вовсе.

Из плюсов: полная прозрачность, ощущение единства и совместного проекта, проще копить на крупные цели вроде квартиры или образования детей.

Из минусов: тот, кто зарабатывает меньше, нередко чувствует себя зависимым. А тот, кто зарабатывает больше, может раздражаться, что деньги тратятся без его ведома. Модель требует высокого уровня доверия и готовности открыто говорить о деньгах.

Кому подходит больше всего: партнерам с примерно равным доходом, семьям с детьми, парам, где один партнер работает значительно меньше или не работает совсем.

Раздельный бюджет

Каждый ведет свои финансы самостоятельно. Совместные расходы – аренда, продукты, коммунальные платежи – делятся пополам или по договоренности. Все остальное каждый тратит по своему усмотрению.

Из плюсов: полная финансовая автономия, никаких споров о личных тратах и возможность сохранять независимость, не отчитываясь за каждую покупку.

Однако минусы есть. На общие цели копить сложнее. При неравных доходах быстро возникают вопросы в духе «почему я плачу столько же, хотя зарабатываю вдвое меньше», из-за чего крупные совместные покупки планировать труднее.

Кому подходит: парам, которые только начинают жить вместе, людям с высоким уровнем финансовой самостоятельности, тем, у кого принципиально разные модели потребления.

Смешанный бюджет

Золотая середина. Каждый партнер вносит часть своего дохода (фиксированную сумму или процент) в общий фонд для совместных расходов.

Такой подход сочетает прозрачность и автономию, снижает количество конфликтов и позволяет легко адаптироваться при изменении доходов. Из минусов – нужна четкая договоренность, что считается общими расходами, и периодический пересмотр пропорций.

Кому подходит: большинству пар, особенно там, где у партнеров разные доходы или финансовые привычки.

Оптимальная модель

Любая система работает только тогда, когда оба партнера в нее верят и договорились о правилах заранее. Самый частый источник финансовых конфликтов в паре – не деньги как таковые, а молчание: когда каждый думает, что другой все понимает.

Поэтому прежде чем выбирать модель, важно просто поговорить: о доходах, об ожиданиях, о том, что для каждого значит финансовая безопасность. Вот что об этом говорит психолог.

Как сформировать семейный бюджет

Хорошая новость: это проще, чем кажется. Плохая – потребует моральных усилий для честного диалога.

Как учитывать траты

Учет расходов совсем не предполагает контроль и слежку со стороны партнера, здесь важно выстроить конструктивный диалог, чтобы прийти к взаимопониманию. Когда вы видите, что за месяц потратили на доставку еды примерно столько же, сколько на продукты в магазине, это не повод для скандала, а просто информация для принятия решений.

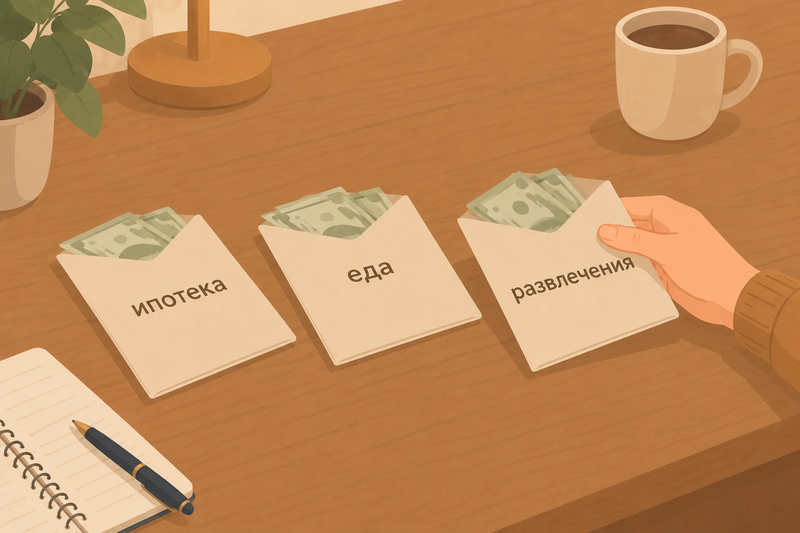

Физических или цифровых – неважно. В начале месяца делите деньги по категориям. Отдельный конверт на продукты, отдельный на развлечения, отдельный на одежду. Как только конверт опустел, на эту категорию больше не тратим – до следующего месяца. Метод буквально помогает почувствовать, как уходят деньги, и особенно хорошо работает для тех, кто склонен к импульсивным покупкам. Когда видишь, что в конверте на кафе осталось 500 рублей, а до конца месяца еще две недели, решения принимаются как-то сами собой.

CoinKeeper, Дзен-мани, Money Manager и другие сервисы. Большинство из них позволяют вести совместный бюджет нескольким пользователям, видеть расходы и доходы в реальном времени и получать автоматическую статистику по категориям. Это удобно: не нужно ничего считать вручную, приложение само покажет, куда ушли деньги. Работает при одном условии – оба партнера реально вносят данные, а не только один. Если кто-то саботирует, картина будет неполной и смысл теряется.

Не нужно записывать каждую покупку в моменте – это утомляет и быстро забрасывается. Достаточно раз в неделю, например в воскресенье вечером, вместе садиться и просматривать выписку с карты за последние семь дней. Заодно это превращается в короткую совместную точку контроля – и никаких неприятных сюрпризов в конце месяца!

Перед любой незапланированной покупкой дороже определенной суммы берете паузу на 24 часа. Сумму порога каждая пара устанавливает сама – для кого-то это 1000 рублей, для кого-то – 5000. Большинство импульсивных порывов за это время проходят сами собой. Метод простой, но эффективный: он не запрещает тратить, а просто добавляет паузу между желанием и действием.

Главное правило учета – он должен быть достаточно простым, чтобы оба партнера его придерживались. Идеальная система, которую никто не соблюдает, хуже несовершенной, но живой!

Как понять, что все работает

Главный признак того, что система работает, – не цифры в таблице. Это ощущение внутри пары.

Вы перестали спорить о деньгах при каждой крупной покупке? Система работает! Никто из партнеров не чувствует себя виноватым за потраченные на себя деньги? Тоже хороший знак! Вы оба знаете, что в случае форс-мажора есть резерв? Значит, все идет как надо!

Деньги – один из главных триггеров конфликтов в отношениях вовсе не потому, что люди жадные или безответственные. Просто у каждого своя история с деньгами, свои страхи и привычки, которые складывались годами. Семейный бюджет – это ни в коем случае не инструмент контроля над партнером, а общий язык, на котором удобно говорить о будущем.

И если в этот День семьи, любви и верности вы наконец договоритесь сесть и вместе изучить свои финансы – это, пожалуй, один из самых практичных и по-настоящему полезных подарков, которые можно сделать друг другу.

в удобном формате