По данным Центробанка, за январь-февраль 2025 года объем импортируемых в Россию товаров достиг 42 млрд долларов, что на 5% меньше, чем за тот же период прошлого года. Экспорт при этом остался практически на прежнем уровне (60,5 млрд долларов).

Одной из главных причин общего снижения импорта стало сокращение поставок из Китая. Это связано как с сезонными факторами (длительные праздники в КНР), так и, что более важно, с резким падением ввоза автомобилей.

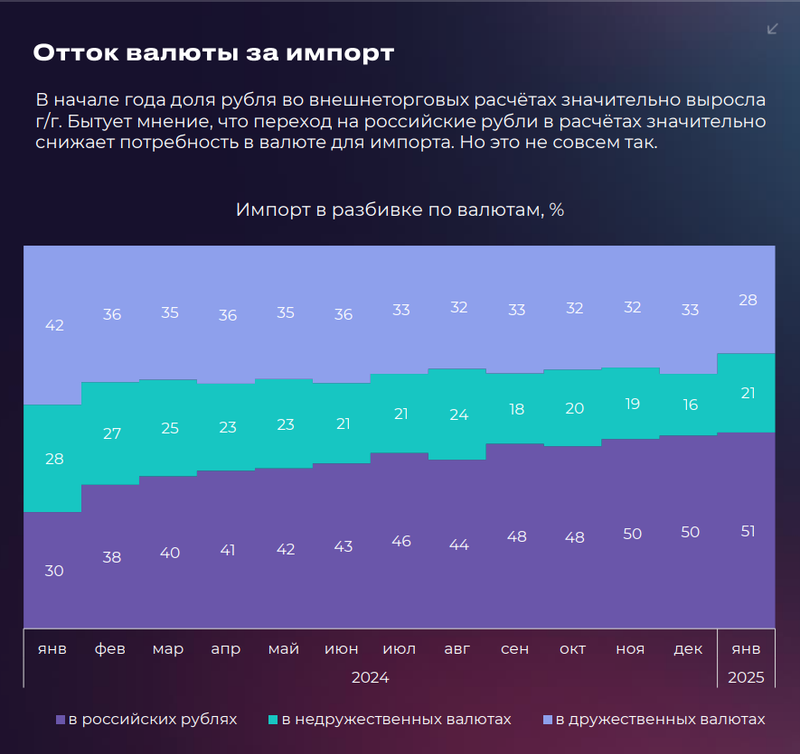

Интересно, что наблюдаемый рост доли рубля в расчетах за внешнюю торговлю пока не привел к ожидаемому снижению спроса на иностранную валюту со стороны импортеров. Зарубежные поставщики, получая рубли, часто вынуждены конвертировать их обратно в доллары или евро, поскольку их собственные потребности редко совпадают с потребностями импортеров. Например, китайские импортеры закупают сырье, а китайские экспортеры продают готовую продукцию – их валютные потоки почти не пересекаются.

Таким образом, переход на национальные валюты пока не оказывает существенного влияния на баланс спроса и предложения на валютном рынке.

Транспорт

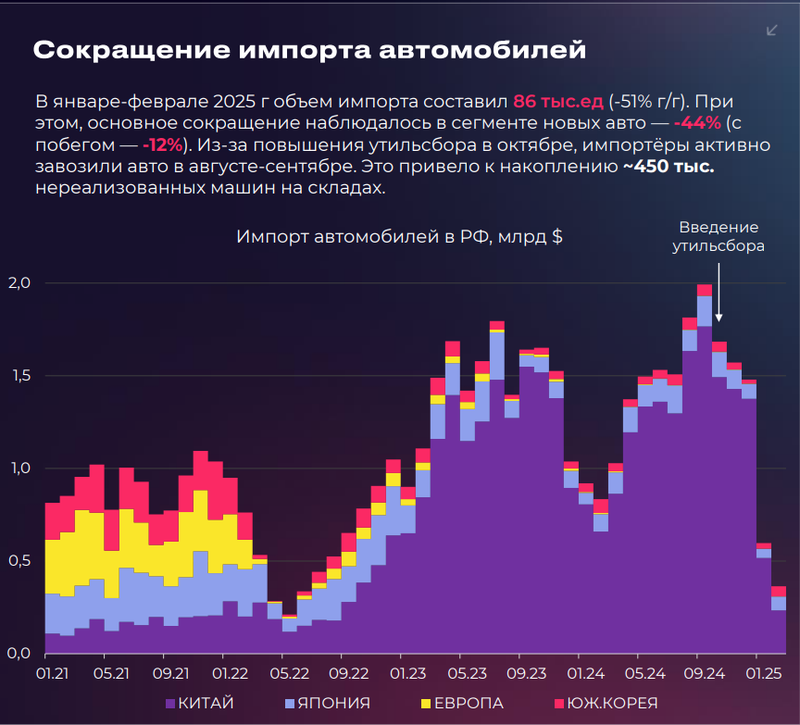

Самое драматичное падение импортных показателей пришлось на сегмент легковых автомобилей. За первые два месяца 2025 года в страну ввезли всего 86 тысяч машин – это на 51% меньше, чем годом ранее. Особенно сильно пострадал импорт новых автомобилей (падение на 44%), хотя и ввоз подержанных машин сократился значительно (на 12%).

Ключевой причиной такого обвала стало резкое повышение утилизационного сбора в октябре 2024 года. Предвидя этот шаг, импортеры и дилеры активно завозили автомобили впрок в августе-сентябре, что привело к формированию огромных складских запасов – около 450 тысяч нераспроданных машин к началу 2025 года. Хотя продажи новых легковых авто внутри России снизились не так катастрофически (-9% за год), дилеры готовятся к дальнейшему замедлению спроса. Восстановление импорта ожидается не раньше, чем через 4-5 месяцев, когда текущие запасы будут реализованы, и, вероятно, объемы ввоза будут несколько ниже прошлогодних.

Морские порты

Общий контейнерооборот российских морских портов за первый квартал 2025 года составил 1,2 млн TEU (стандартных 20-футовых контейнеров), снизившись на 5% по сравнению с прошлым годом. Падение затронуло почти все направления: Азово-Черноморский бассейн (-7%), Арктический (-5%) и особенно Дальневосточный (-21%).

Единственным исключением стал Балтийский бассейн, который показал впечатляющий рост на 20% (до 493 тыс. TEU). Именно здесь выросли и импортные (+22%), и экспортные (+5%) контейнерные потоки, тогда как на других направлениях импорт сокращался.

Железная дорога

Перевозки груженых контейнеров по железной дороге в январе-феврале показали небольшой рост (+3% к прошлому году, до 920 тыс. TEU). Однако традиционно сократился транзит из Китая (-3%) из-за новогодних праздников в этой стране. При этом загрузка морских терминалов импортными контейнерами для дальнейшей отправки по железной дороге продолжает снижаться (66% против 79% в конце 2024 года).

Изменение приоритетов на сети РЖД (уголь потерял приоритет на загруженном Восточном полигоне) привело к падению его перевалки на Дальнем Востоке (-6,6% в феврале) и попыткам перенаправить потоки на юг, где инфраструктура имеет свои ограничения. Это повлияло на рынок вагонов: ставки на полувагоны, используемые для угля, пошли вниз, а цены на длиннобазные 80-футовые платформы, востребованные на растущем Балтийском направлении, выросли.

Ставки же на стандартные 40-футовые платформы снизились из-за усилившейся конкуренции с автотранспортом.

Грузовики и тягачи

В начале года заметно вырос поток внешнеторговых грузов, перевозимых автотранспортом, особенно в восточном направлении. Компании Урала и Сибири, столкнувшись со сложностями и необходимостью доплат за скорость при отправке грузов по железной дороге, частично переориентировались на фуры.

Этому способствовали относительно низкие цены на автоперевозки (около 400 тыс. руб. за тонну, что ниже ж/д тарифов). Низкие ставки – следствие значительного избытка грузовиков на рынке (около 88 тыс. единиц).

Этот профицит возник из-за массовых закупок китайских тягачей в 2022 году, когда нужно было разгрузить перегруженную железнодорожную инфраструктуру Восточного полигона. Чтобы избежать простоев, перевозчики активно снижали ставки (на 15-20% год к году в январе-марте 2025 г.), хотя в марте падение замедлилось. Такое сочетание низких ставок и высокой ключевой ставки ЦБ создает серьезные риски, особенно для небольших автоперевозчиков, использующих лизинговую технику.

Импортозамещение

На фоне санкций и курса на импортозамещение российское производство станков с числовым программным управлением (ЧПУ) демонстрирует заметный рост. Доля отечественных станков на внутреннем рынке увеличилась с символических 4% до внушительных 25% за период с 2022 по 2025 год. Эти станки жизненно необходимы для ключевых отраслей: машиностроения (куда идет 60% станков), автомобильной промышленности (10-15%), авиакосмической отрасли (5-10%), так как они позволяют существенно сокращать производственный цикл и издержки.

Однако за впечатляющими цифрами роста доли рынка скрывается серьезная проблема: критическая зависимость от импортных комплектующих. Около 95% станков, собранных в России, используют китайские системы управления (ЧПУ) и ключевые европейские компоненты – высокоточные подшипники, системы охлаждения, электронные модули, которые ввозятся через третьи страны. Производство самых важных ультрапрецизионных подшипников класса UP (обеспечивающих точность обработки до микронов), в России отсутствует.

В итоге, российские станки с ЧПУ оказываются примерно на 30% дороже китайских аналогов и уступают передовым западным системам по важным параметрам. Создание же собственного программного обеспечения для ЧПУ, сопоставимого по функционалу с мировыми лидерами, требует многолетних наработок.

Начало 2025 года высветило ряд серьезных вызовов для российской экономики, связанных с внешней торговлей и промышленностью. Резкое сокращение импорта, вызванное в первую очередь "автомобильным похмельем" после бума 2024 года и повышения утильсбора, совпало с перестройкой логистических цепочек.

Сложности с ж/д логистикой толкают грузопотоки на автотранспорт, но там избыток мощностей и низкие ставки создают риски для самих перевозчиков.

На этом фоне успехи в импортозамещении, а именно, в станкостроении, оказываются под угрозой из-за глубокой зависимости от импортных компонентов. Преодоление этих вызовов потребует не разовых мер, а системных, долгосрочных решений и значительных инвестиций в создание собственных высокотехнологичных производств ключевых комплектующих.

в удобном формате