Чтобы разобраться, редакция Market Power изучила посмотрела на статистику разных рынков и опросила ведущих российских финансовых аналитиков.

Работает ли правило “Sell in May”

У этой поговорки британские корни. Ее полная версия звучит так: Sell in May and go away, come back on St. Leger’s Day. Речь о возвращении на рынок после дня Святого Леджера (второе воскресенье сентября) — сентябрьских скачек, которыми традиционно завершался летний сезон британской аристократии.

Логика была простой: летом состоятельные инвесторы и банкиры уезжали из города, деловая активность снижалась, ликвидность падала, рынок “засыпал”.

По словам

– В XX веке на выборках за длинные периоды эффект сезонности был явно заметен: в период с ноября по апрель рыночные активы зачастую демонстрировали более высокую доходность, чем в летний период, – рассказал Егор Дугаев в беседе с журналистом Market Power. – Однако в последние 15-20 лет статистическая значимость этого правила существенно снизилась как на американском рынке, так и на большинстве развивающихся площадок, включая российский рынок.

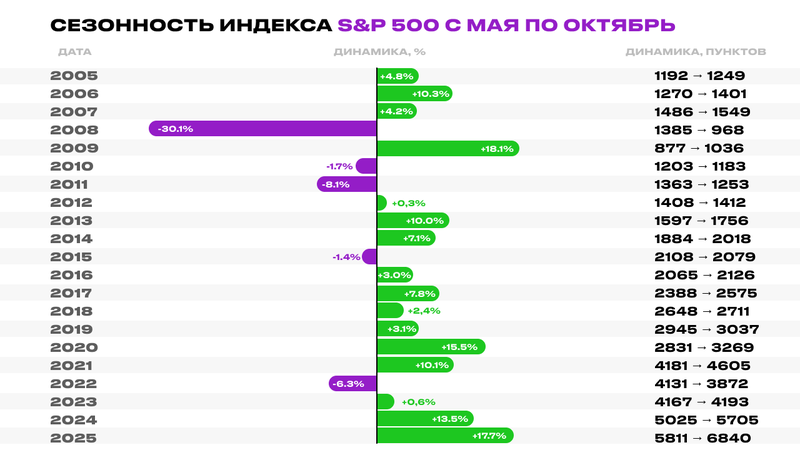

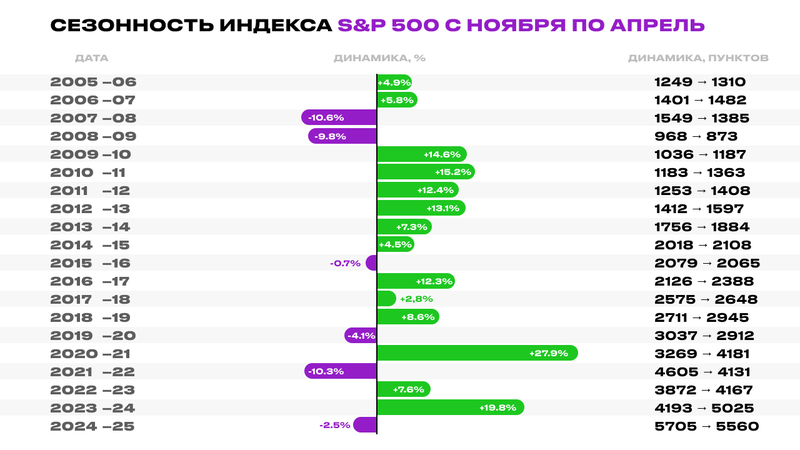

- На примере индекса американского S&P 500 можно видеть, что за все время наблюдений с 1950 года индекс показывал рост в среднем на 1,8% в периоды с мая по октябрь и на 7% – с ноября по апрель. Тем не менее в обоих случаях индекс показывал положительную доходность, пусть даже более низкую в периоды с мая по октябрь, поэтому для долгосрочного инвестора в принципе нет оснований избавляться от позиций в мае, - сказал Дудников.

Аргументируя свою позицию,

По словам

– Если смотреть на S&P 500 за последние тридцать лет, разрыв между летними и зимними месяцами был довольно ощутимым: май-октябрь приносил в среднем около 2%, а ноябрь-апрель порядка 7%, — сказал Вячеслав Бердников. — Но уже в последнее десятилетие этот разрыв сузился до 3,5% против 5,2%, а количество прибыльных летних периодов выросло с 55% до 65%.

Причин того, почему правило окончательно превратилось в поговорку, несколько.

– Во-первых, рынки в XXI веке стали существенно более эффективными: информация распространяется мгновенно, а алгоритмические стратегии быстро арбитражируют любые закономерности рынка. Во-вторых, структура торгов претерпела ряд изменений в последнее время – выросла доля пассивных инвестиций, а именно доля фондов на рынке, которые почти не зависят от сезонных настроений. В-третьих, глобализация рынков капитала и круглогодичная активность инвесторов, за счет доступности брокерских услуг, фактически нивелировали летнюю стагнацию на рынке, на которой во многом и строилась логика правила “Sell in May and Go Away”, – уверен Егор Дугаев.

– Глобализация размыла отпускные циклы, круглосуточные торги убрали сезонные просадки ликвидности, а массовые ETF обеспечивают постоянный приток денег вне зависимости от времени года, — сказал Бердников.

Однако эксперты считают, что в отдельных нишах эффект “Sell in May” все еще может работать: по словам

Российские реалии

“Sell in May and Go Away”, как и многие другие рыночные поговорки и приметы, пришло к нам с Запада. Одно только это может натолкнуть на вывод, что к российской фондовой бирже оно мало применимо. Однако не все так просто.

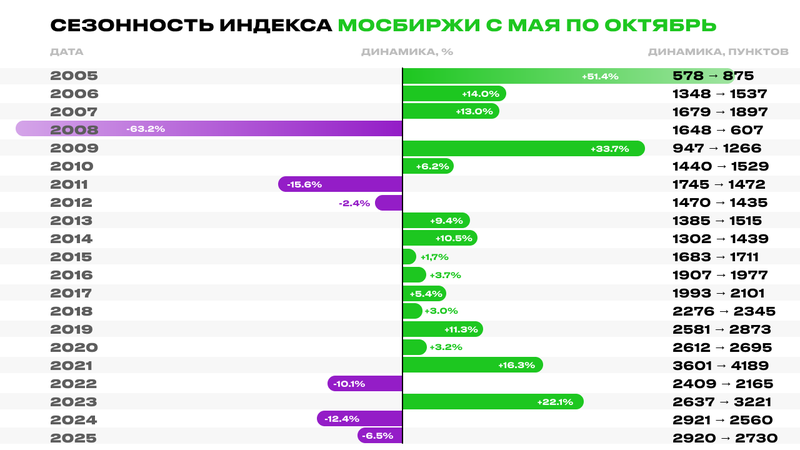

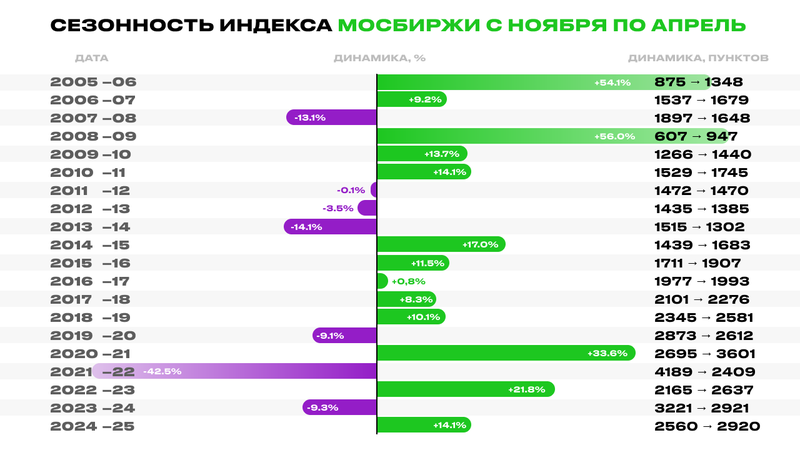

Если обратиться к российскому рынку акций и рассмотреть историю по индексу полной доходности МосБиржи (MCFTR) с 2003 года, можно заметить, что май действительно чаще бывает отрицательным, но положительные периоды оказываются сильнее, из-за чего средняя доходность остается положительной.

За 23 года индекс MCFTR (от IMOEX он отличается тем, что учитывает реинвестирование дивидендов – прим. Market Power) снижался в мае в 13 случаях и в 10 случаях показывал рост. Средняя доходность в мае в рассматриваемом периоде составила 8,38%, медианная – 6,19%. В периоды спадов индекс показывал отрицательный средний результат минус 5,78%, медианный – минус 4,7%.

– Тем не менее 56% отрицательных наблюдений в мае по сравнению с 44% положительными не позволяют говорить об устойчивых результатах использования данной стратегии, — убежден

– По российскому рынку картина еще менее однозначная: за 2010-2023 годы май-октябрь дал плюс 4,8%, а ноябрь-апрель — плюс 5,1%. Фактически сезонности тут нет, всё перекрывают макрофакторы, — резюмировал Бердников.

– Единственное, что хоть как-то может оправдать теорию о продаже в мае, это показатели доходности: в среднем индекс полной доходности в периоды снижения с мая по октябрь терял 13,8%, тогда как периоды спадов с ноября по апрель характеризовались снижением в среднем на 11,09%, — резюмировал

Эксперты в целом сходятся во мнении, что правило “Sell in May” не работает как механическая стратегия. Однако они также дружно призывают не путать его с сезонными паттернами динамики котировок.

– На сырьевых рынках сезонность часто связана с физическим циклом спроса – с отопительным сезоном, сельским хозяйством, туристической активностью, — перечислил

– Есть очевидная операционная сезонность, — согласился с коллегой

Но такие закономерности затрагивают отдельные сегменты рынка и носят более локальный и непостоянный характер.

Почему инвесторы все еще следуют примете?

Казалось бы, достаточно изучить график основных индексов на длинном таймфрейме, чтобы понять, что правило не работает. Однако инвесторы продолжают верить в него. И эксперты считают, что дело тут в психологии и когнитивных искажениях в головах людей.

— Тут работает подтверждение выбранной точки зрения: мы запоминаем лишь те периоды, когда правило сработало, и игнорируем промахи, — считает

Кроме того, по словам Бердникова, подобные правила – простой нарратив, который легко донести до клиента, не погружаясь в сложные модели.

– Рынок любит простые и запоминающиеся концепции, особенно такие, которые имеют красивую историческую легенду и легко укладываются в массовое восприятие, — добавил

Однако, как только слишком много игроков начинают продавать в мае, находятся контр-игроки и алгоритмы, которые выкупают просадку. Равновесие смещается, по разным оценкам, к 50-60% вероятности положительного лета, что уже близко к случайности.

– Интересно, что в годы, когда в медиа чаще пишут про “Sell in May and Go Away” эффект проявляется слабее всего: рынок просто заранее к нему готовится и перепродан, —

Начальник отдела публичного анализа акций Совкомбанка также заявил, что предостерегает клиентов механически следовать этому правилу-поговорке.

– Комиссии и налоги на прибыль съедят всю потенциальную разницу, а риск пропустить резкие летние ралли слишком велик, — сказал

По словам эксперта Совкомбанка, в основе стратегии должны быть фундаментальные факторы: цены на нефть, геополитика, ставка ЦБ, но никак не поговорки.

При этом аналитики все же считают, что подобные календарные эффекты не следует полностью сбрасывать со счетов в инвестиционной стратегии на сегодняшний день.

– Если май так страшен для многих инвесторов и они готовы продавать в этом месяце, то почему бы не воспользоваться ситуацией, чтобы нарастить позиции в качественных активах на более выгодных для себя условиях, – считает

– Главное, что стоит помнить любому долгосрочному инвестору: время на рынке всегда важнее попыток угадать точку входа, — добавил

в удобном формате