Всем известно, что по облигациям с фиксированным купоном инвестор получает заранее оговоренный процент, который не меняется вплоть до даты погашения. И чем выше уровень ставок, тем выше ставка купона.

Разумеется, само по себе это не делает "фиксы" лучше или хуже других видов долговых бумаг. Однако прямо сейчас, когда финансовые аналитики сходятся во мнении, что 21% – это пик по ключевой ставке, именно облигации с фиксированным купоном выглядят наиболее многообещающими, поскольку позволяют зафиксировать максимально высокую доходность на долгий срок.

В случае с облигациями ДельтаЛизинг – 3 года: именно на этот срок компания привлекает от 3 млрд рублей для развития бизнеса, расширения лизингового портфеля, повышения операционной эффективности и укрепления финансовой устойчивости компании. Таким образом, ДельтаЛизинг диверсифицирует источники финансирования, сочетая банковские кредиты и иные долговые инструменты.

— Мы видим значительный потенциал для роста в сегменте лизинга оборудования, и выпуск облигаций – это стратегический шаг, который позволит нам ускорить реализацию наших планов. Для нас важно поддерживать инициативы, которые способствуют развитию бизнеса и это возможность предложить инвесторам надежный инструмент, а бизнесу – дополнительный источник финансирования. Привлеченные средства будут направлены на дальнейший рост бизнеса, повышение операционной эффективности и укрепление финансовой устойчивости компании, – заявил гендиректор ДельтаЛизинг Максим Гончарук.

Дебютные облигации ДельтаЛизинг в цифрах

- объем выпуска: от ₽3 млрд;

- срок обращения: 3 года;

- цена размещения: 100% от номинальной стоимости;

- тип купона: фиксированный;

- ориентир по купону/доходности: не выше 24,5% годовых (не выше 27,45% годовых);

- амортизация: по 4% в даты окончания 12–36 купонов;

- рейтинг компании: ruA+ (со стабильным прогнозом);

- дата открытия книги: 3 марта 2025 года;

- дата размещения: 6 марта 2025 года.

Почему "первичка", а не "вторичка"?

Почему покупка облигаций на первичном рынке зачастую выгоднее, чем на вторичке? На это есть целый ряд причин.

Во-первых, повышенная доходность, которая также называется премией первичного размещения. Механика тут проста: эмитенты крайне заинтересованы в успешном размещении облигаций (особенно если это их дебют на рынке), поэтому часто предлагают инвесторам повышенный купон или скидку (дисконт к номиналу). Это делает покупку выгоднее, чем приобретение этих же бумаг позже на бирже.

Во-вторых, отсутствие наценки от продавцов. На вторичном рынке, как известно, цена облигации зависит от спроса и предложения. Если облигация уже выросла в цене после размещения, инвестор будет покупать ее дороже, что снижает реальную доходность. На первичном рынке такой наценки нет.

Отсутствие скрытых издержек. При покупке на вторичном рынке может быть биржевая комиссия или разница между ценой покупки и продажи (спред). При первичном размещении облигации размещаются по фиксированной цене без дополнительных торговых издержек.

Возможность выбрать лучшие условия. На размещении можно заранее изучить условия выпуска, включая купон, срок обращения и другие параметры, и принять взвешенное решение. Компании буквально дефилируют перед инвесторами, раскрывая нюансы своего бизнеса, финансового положения, перспектив. На «вторичке» хорошие облигации быстро раскупаются, поскольку рынок стремится к балансу. И тем, кто не успел, приходится покупать менее выгодные выпуски.

Кроме того, первичное размещение дает редкую возможность купить большой объем облигаций, что не всегда возможно на рынке, где даже мало-мальски крупная сделка способна двинуть цену.

О бизнесе ДельтаЛизинг

Компания ДельтаЛизинг (входит в Инсайт Лизинг) за 25 лет работы из локальной лизинговой компании превратилась в лидера российского рынка с 24 офисами и деятельностью в 430 городах России. Головной офис компании находится во Владивостоке.

ДельтаЛизинг является лидером рынка лизинга оборудования, согласно рэнкингу рейтингового агентства Эксперт РА по итогам 9 месяцев 2024 года. В 2024 году Эксперт РА подтвердил кредитный рейтинг ДельтаЛизинг на уровне ruA+ со стабильным прогнозом.

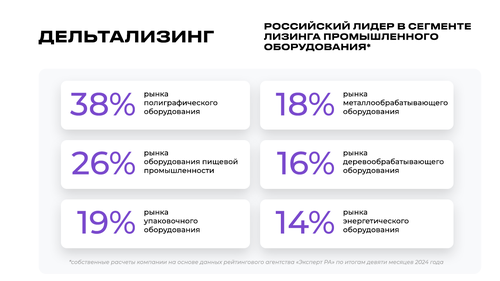

Компания выгодно выделяется в своем секторе тем, что новый бизнес на 70% формируется за счет лизинга оборудования самого широкого спектра: от полиграфического и упаковочного до оборудования пищевой промышленности, энергетического, а также оборудования для металлообработки и деревообработки. Только 20% инвестиций приходится спецтехнику и 10% - на транспорт. Словом, бизнес компании не просто диверсифицирован по отраслям промышленности, но и позволяет ей лидировать в них.

ДельтаЛизинг имеет устойчивую финансовую базу. Диверсификация портфеля по типам имущества, передаваемого в лизинг: промышленное оборудование (22%), металлообрабатывающее оборудование (22%), строительное оборудование и спецтехника (18%), транспорт (10%) и другое (28%). Дополнительным плюсом здесь выступает ориентация на сегмент малого и среднего бизнеса со средним размером сделки 10-12 миллионов рублей, что снижает зависимость от крупных клиентов.

Это подтверждается независимыми исследованиями. ДельтаЛизинг является одной из лучших лизинговых компаний для инвестиций, согласно обзору Импульса, проведенному рейтинговым агентством Эксперт РА. Рентабельность активов ДельтаЛизинг составляет более 5%, а чистая процентная маржа – 13%.

Конкурентные преимущества ДельтаЛизинг

Лидерство в сегменте лизинга оборудования: компания занимает устойчивые позиции на рынке, предлагая уникальные продукты для этого направления;

Высокое качество портфеля: диверсификация по клиентам, географии и отраслям, а также низкий уровень просроченной задолженности (NPL90+ на уровне 0,3%*);

Финансовая устойчивость: уровень достаточности капитала – 26%*, рентабельность собственного капитала (ROE) – 16%*, рентабельность активов (ROA) – 5%*;

Высокие стандарты корпоративного управления и прозрачности: Совет директоров (в составе трех независимых участников), внутренний аудит, аудит и консалтинг крупнейшей аудиторской группы России, регулярное раскрытие отчетности по МСФО;

Профессиональная команда: 93% сотрудников рекомендуют компанию как работодателя, а 80% руководителей начали свою карьеру с рядовых позиций;

Компания продолжает активно развивать свои продукты, предлагая клиентам актуальные и эффективные решения для финансирования бизнеса. Прямо сейчас действуют акции и спецпредложения по программам финансирования, специальным условиям лизинга, снижению ставок совместно с поставщиками и партнерами.

*до получения аудиторского заключения приведенные данные за 2024 г. являются предварительными

Не является ИИР.

в удобном формате

- 🍾