О слиянии с ВЭБ.РФ и нацпроектах

Формально статус института развития ГТЛК получила в 2025 году, но, по сути, компания давно работает в этой логике. Встраивание в контур ВЭБ.РФ — это не про изменение операционной модели, а про работу в единой системе координации институтов развития, где у каждого участника своя зона ответственности.

Роль ГТЛК в этой системе — этап масштабирования. Мы работаем там, где технология или решение уже прошли пилотную стадию и требуется вывести их в серию, встроить в реальную экономику и обеспечить устойчивую модель применения.

Для нас эта повестка прикладная. Мы работаем на этапе, где появляется устойчивый спрос и серийное применение технологий в транспортном комплексе.

Во-первых, мы формируем масштабный и предсказуемый заказ на отечественную технику в ключевых сегментах транспорта. Без серийного спроса невозможны ни развитие производств, ни снижение себестоимости.

Во-вторых, мы финансируем высокотехнологичные направления, которые уже выходят за рамки пилотных проектов и требуют тиражирования: автономные транспортные решения, космические технологии, телеком-инфраструктуру.

В-третьих, для того чтобы эти решения могли масштабироваться, мы заходим в инфраструктурные проекты, где в одном контуре работают регионы, бизнес и государство. Это позволяет технологиям не «застревать» в отдельных кейсах, а становиться частью устойчивой транспортной системы.

Лизинг в этой логике — не просто финансирование техники, а инструмент формирования сервиса. Для нас объект лизинга — элемент более широкой операционной модели.

Это напрямую связано с пониманием клиентского пути — как пассажира, так и грузоотправителя. Мы видим, где в этой цепочке возникают издержки или разрывы, и можем предлагать решения не по отдельным элементам, а по всей цепочке транспортной услуги.

О высокотехнологичном сегменте

В развитии перспективных рынков государство работает через институты развития, транслируя меры поддержки напрямую в экономику. Это позволяет запускать направления с высоким потенциалом, но с повышенными рисками на старте.

Такие институты, как ГТЛК, в этой конструкции выступают связующим звеном между государством и частным капиталом. Мы берем на себя часть проектных и отраслевых рисков, структурируем сделки и создаем условия для привлечения внебюджетного финансирования. Так, к концу 2025 года мультипликативный эффект наших инвестиций составил 12,97. Это означает, что на каждый рубль бюджетных средств, внесенных в капитал ГТЛК, привлекается почти 13 рублей внебюджетных на закупку техники.

Для инвесторов это понятная модель: они заходят не в проект, несущий отдельный технологический риск, а в устойчивый, масштабируемый бизнес, где механизмы господдержки и управления рисками уже выстроены.

Космическая отрасль проходит стадию индустриализации. Появляются стандартизированные платформы, прогнозируемый срок службы, понятная экономика данных и сервисов. Это делает возможной лизинговую модель.

Мы финансируем не сам аппарат как «железо», а сервисы и денежный поток, который он генерирует. Ценность актива — в данных и услугах на их основе. В партнерстве с операторами мы структурируем долгосрочные контракты с государственными и корпоративными заказчиками, что создает предсказуемую экономику проекта.

Финансирование и рынок капитала

Это, прежде всего, маркер доверия рынка капитала к модели фондирования компании.

Чтобы привлекать такие объемы заимствований на регулярной основе, компания должна демонстрировать устойчивый денежный поток, понятную структуру активов и управляемые риски на длинном горизонте. Рынок таким образом оценивает не сам объем долга, а способность компании обслуживать его в разных фазах экономического цикла.

Базой по-прежнему остаются банковские кредиты и облигации. Однако мы сознательно расширяем линейку инструментов привлечения финансирования для оптимизации процентных расходов и повышения финансовой гибкости.

В прошлом году мы стали первой лизинговой компанией в России, разместившей ESG-выпуски облигаций. Средства от их размещения направляются на поддержку «зеленых» и «социальных» проектов, что соответствует нашим стратегическим приоритетам в области устойчивого развития. Также мы прорабатываем возможность размещения облигаций технического суверенитета, что позволит укрепить нашу позицию на рынке и привлечь новых инвесторов.

Кроме того, мы рассматриваем возможность вывода на IPO части железнодорожного сегмента бизнеса, который будет иметь акционерную ценность и инвестиционную привлекательность для апсайд-инвестора.

Особое внимание мы уделяем инструментам управления ликвидностью, и в данном направлении видим операционный смысл в токенизации наших пассивов. В прошлом году мы впервые разместили 2 выпуска ЦФА, один из которых ориентирован на наших клиентов. Особенностью этого токенизированного финансового инструмента является наличие механизма, который позволяет нам с клиентом эффективно использовать свободные денежные средства клиента, накопленные в периоды избыточной ликвидности, против обязательств по лизингу. Токенизация открывает новые горизонты для распределения рисков и повышения прозрачности операций.

Наш подход к использованию современных финансовых инструментов позволяет не только адаптироваться к текущим вызовам, но и формировать долгосрочные конкурентные преимущества, а также создавать дополнительную ценность для всех участников рынка.

Как управляемую и соответствующую бизнес-модели. Одним из элементов финансовой устойчивости является достаточность капитала — порядка 15% при целевом уровне 10%. При долговом портфеле более 1 трлн рублей критично держать баланс. Для этого мы поддерживаем оптимальные пропорции по нескольким ключевым параметрам нашей модели фондирования.

Во-первых, это структура источников привлечения: 47% составляют облигации, а 53% — кредиты от ведущих банков. Это, с одной стороны, позволяет диверсифицировать источники финансирования и снижать зависимость от одного их типа, а с другой — не перегружать активы дополнительными обременениями.

Во-вторых, срочность обязательств гармонизирована с длительностью лизинговых договоров, для избежания концентрации платежей в определенные периоды, что снижает риски и повышает финансовую устойчивость. Таким образом, мы размещаем ЦФА в качестве короткого долга (до 2 лет), облигации — среднесрочный долг (3-5 лет), кредиты — долгосрочный долг (более 5 лет).

И в-третьих, мы соблюдаем баланс между фиксированными и плавающими процентными ставками. Мы живем в среде, где процентные ожидания и сигналы регулятора меняются быстрее, чем цикл выпуска облигаций. Поэтому ключевая задача — гибко реагировать на повестку ЦБ и рыночные настроения, не теряя при этом предсказуемость для инвесторов.

Когда рынок ожидает смягчения — фиксированные ставки дают возможность зафиксировать низкую ставку на длинный горизонт. Когда неопределенность по ДКП растет — флоатеры позволяют разделить риск между эмитентом и инвестором. Для нас как системного эмитента это не выбор «или — или», а инструмент маневра: важно иметь в линейке оба типа выпусков и использовать каждый в свое окно возможностей. В итоге выигрывают обе стороны: инвесторы получают выбор и диверсификацию, а эмитент — устойчивость к циклам и контроль над стоимостью фондирования.

Поэтому даже в условиях высокой ключевой ставки мы сохраняем устойчиво положительный чистый процентный поток за счет диверсификации источников фондирования и оптимальной структуры портфеля.

Для нас ESG — не про красивую витрину, а про суть бизнеса. Мы обновляем транспорт, финансируем энергоэффективные решения, развиваем общественный транспорт и экологичные виды перевозок — это по определению повестка устойчивого развития и реализация социально значимых задач. В портфеле ГТЛК уже порядка полутриллиона рублей ESG-проектов, и именно под них мы выходим с профильными выпусками.

Абсолютно верно. Для нас ESG — это не отчетность, а операционная модель. Повышая качество транспорта и городской среды, мы напрямую влияем на благополучие миллионов людей, а также на экологию, повышая комфорт, мобильность и безопасность пассажиров, а также сокращая выбросы CO2 за счет поставки электротранспорта. Финансируя отечественного производителя, мы укрепляем социально-экономическую стабильность в моногородах. Это создает социальную отдачу и экологическую, которая в долгосрочной перспективе усиливает и финансовую устойчивость наших активов.

В прошлом году мы разместили два таких выпуска: первый ESG выпуск серии 002Р-09 размещен в июле 2025 г. на 20 млрд руб. по ставке 16,75%, второй выпуск размещен в начале декабря на 12,5 млрд руб. по ставке КС + 2,9%. Мы зафиксировали высокий спрос на такие инструменты, поэтому увеличили первоначально заявленный объем размещения в обоих случаях.

Взгляд в будущее

2026 год, на мой взгляд, станет периодом балансировки для лизингового рынка. После сложного 2025 года, который был отмечен негативной динамикой из-за ужесточения денежно-кредитных условий, отрасль будет искать новую устойчивую траекторию развития. Ключевым драйвером роста станет реализация отложенного спроса, который накопился в 2025 году. Этому может способствовать поступательное снижение ключевой ставки, что создаст благоприятные условия для активизации рынка.

Таким образом, 2026 год можно рассматривать как время восстановления и стабилизации, когда рынок не только адаптируется к новым условиям, но и начнет демонстрировать небольшой рост, опираясь на фундаментальные факторы.

Тем не менее, несмотря на весь оптимизм в отношении перспектив 2026 года, накопленные проблемные вопросы прошлого года будут актуальны и в текущем — тоже отдельная задача для рынка, которая будет зависеть от макропоказателей.

Если проводить аналогию с вагонами, которые стали базовым активом для промышленного лизинга, то через 5–10 лет эту роль, на мой взгляд, возьмут на себя инфраструктура данных и связи, робототехника и логистические хабы, автономные системы и высокотехнологичное оборудование, энергетика. Все эти сегменты капиталоемкие, быстро развиваются и обладают колоссальным структурным спросом — идеальное поле для лизинга.

Рынок пока недооценивает потенциал наших высокотехнологичных направлений — автономных систем, в частности, беспилотных авиационных систем, космоса, цифровых платформ для транспорта. В абсолюте они пока меньше классического транспорта, но по влиянию на технологическое развитие и устойчивость экономики их вклад гораздо больше. По мере появления успешных кейсов и стандартизации эти сегменты, я уверен, будут переоценены инвесторами в сторону роста.

Я ожидаю комбинацию двух трендов. С одной стороны, требования к капиталу, рискам и компетенциям будут вести к концентрации вокруг нескольких крупных игроков, способных работать с большими инфраструктурными и высокотехнологичными проектами. С другой — останется место для нишевых лизинговых компаний в отдельных сегментах. ГТЛК в этой конфигурации — один из опорных институтов, который совмещает масштаб, доступ к длинным деньгам и технологическому развитию транспорта и смежных отраслей.

К короткому жизненному циклу активов лизинг уже адаптируется. Мы сокращаем сроки, закладываем опции апгрейда и замены, формируем вторичный рынок и сервисные экосистемы вокруг таких активов. Фактически лизинг все меньше похож на «кредит под железо» и все больше на «лизинг как сервис» — на финансовую оболочку для пользования сервисом, состоящим из набора активов, его обеспечивающих. Это одна из ключевых точек роста отрасли.

У меня три критерия.

Первый — мы сохраняем и усиливаем позицию лидера рынка с портфелем на уровне нескольких триллионов рублей, низким уровнем проблемной задолженности и комфортной долговой нагрузкой.

Второй — значимо растет доля высокотехнологичных и ESG-проектов: каждый второй рубль в портфеле связан с технологическим суверенитетом и устойчивым развитием.

Третий — ГТЛК воспринимается не как «просто крупная лизинговая компания», а как институциональный элемент инфраструктуры страны: без нас трудно представить себе обновление транспорта, развитие беспилотников и космоса, модернизацию городской среды. Если в 2030 году это будет так, значит, трансформация прошла успешно.

Справка

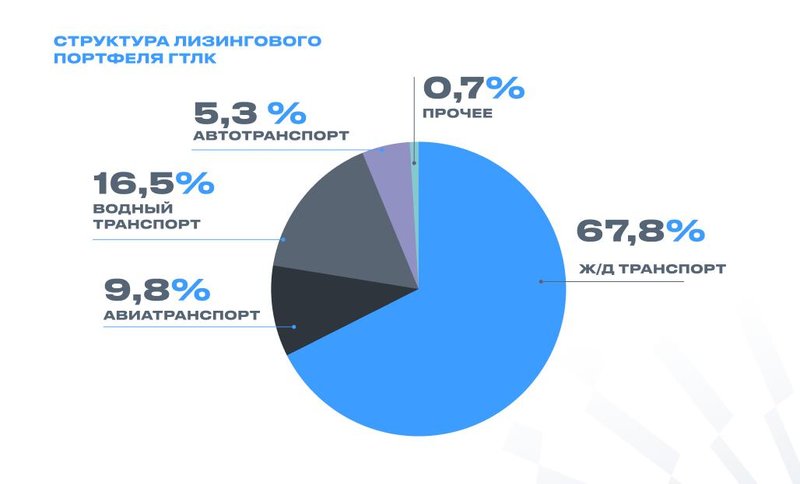

ГТЛК — государственная транспортная лизинговая компания. Занимает первое место в России по объему лизингового портфеля с долей рынка 24%. Номер один в сегментах лизинга авиа-, железнодорожного, водного и городского пассажирского транспорта.

Объем лизингового портфеля компании: 2,8 трлн рублей. Объем нового бизнеса: 186 млрд рублей.

Помимо транспорта, компания поставляет в лизинг телеком-оборудование, спутники и беспилотники.

в удобном формате