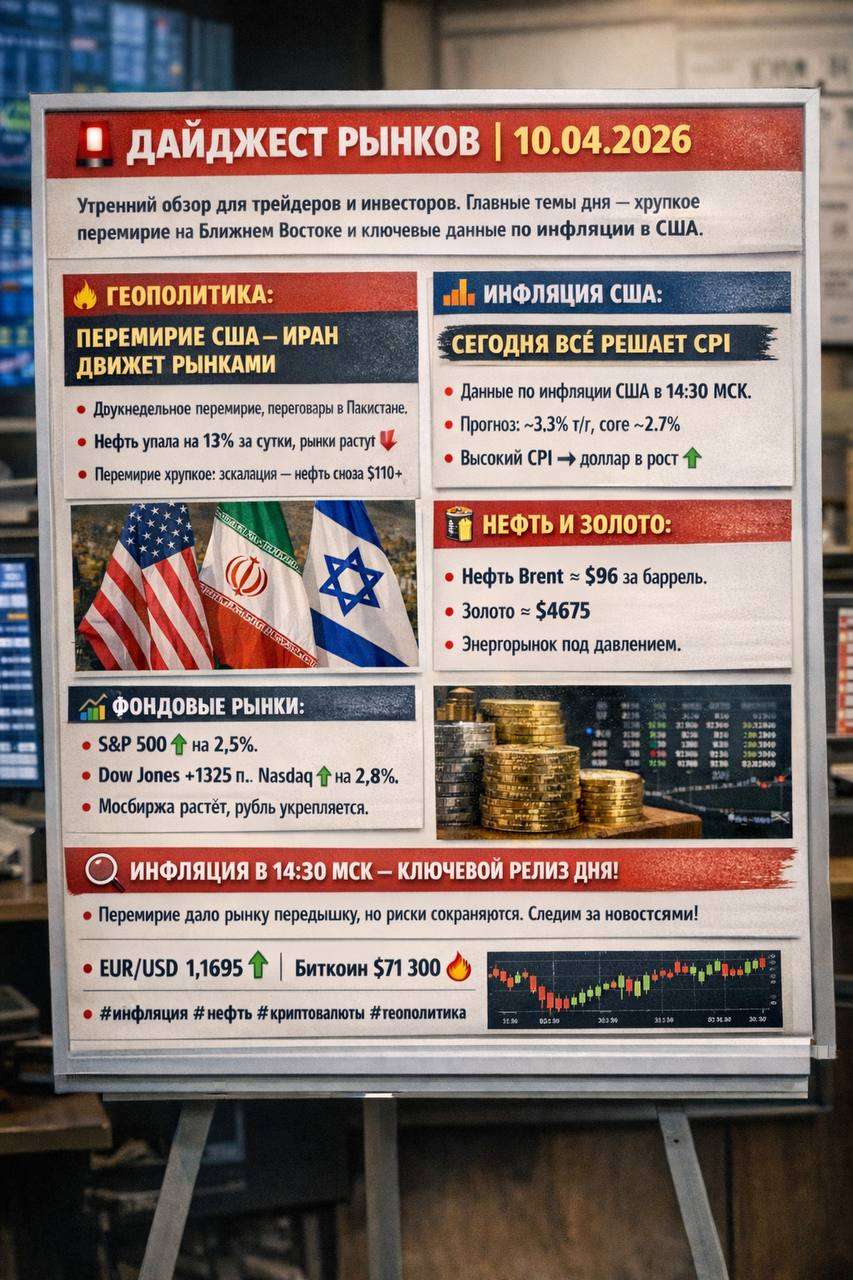

Вероятность, что Израиль нанесет удары по нефтяным объектам Ирана уменьшилась — стало известно что США пытается дать компенсацию Израилю, чтобы не наносил, вероятность что Израиль ударит по ядерным объектам небольшая. Но раз геополитика такая сложная приходится ее принимать во внимание.

Для биткоина исторически октябрь самый благоприятный месяц, особенно вторая половина. Но если удары Израиля по Израилю состоятся, то в выигрыше будет нефть и золото, а не биткоин. Также на курс биткоина повлияют итоги выборов в США. По мере того, как криптоиндустрия готовится к выборам 2024 года, все чаще говорят о том, что победа бывшего президента Дональда Трампа может стать благом для биткоина и более широкого пространства цифровых активов.

Поскольку председатель SEC администрации Байдена Гэри Генслер часто рассматривается как препятствие для криптоинноваций, многие в этой сфере надеются на изменение политики.

#биткоин#крипта#