Стратегия Атон на 2025.

💡- Ключевая ставка – 17-20 процентов. - Более 50 трлн рублей депозитов физлиц лежит в банках против ~3 трлн рублей инвестиций россиян в акции. - Мультипликатор 2025П P/E 4,8х — одно из самых минимальных значений за последние 10 лет. - Прогнозный диапазон по индексу Московской биржи на конец 2025 года составляет 3 300-3 500 пунктов.

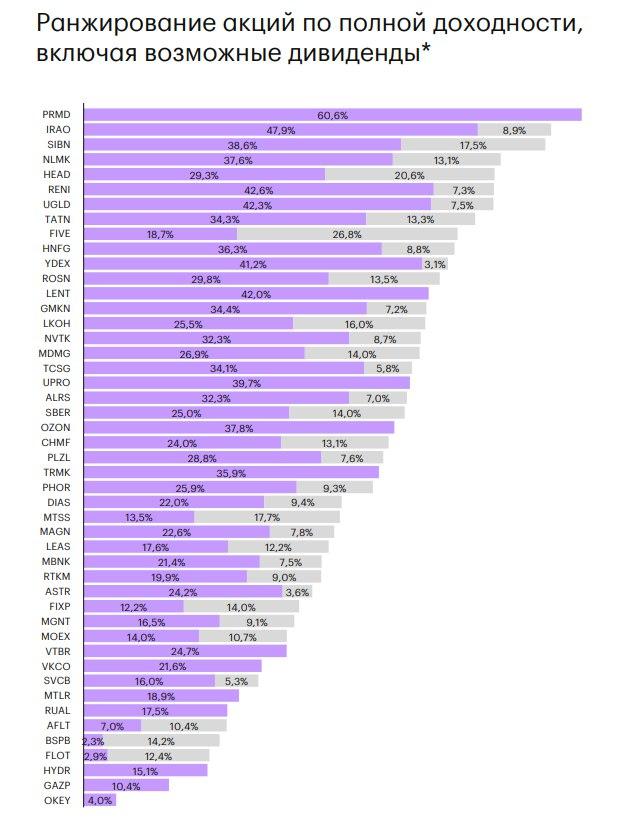

🎄Фавориты. Крупные и экономически высокоэффективные компании с хорошим корпоративным управлением — так называемые «качественные имена», которые занимают значительную долю в индексе Московской биржи. Среди них фаворитами являются: ЛУКОЙЛ, «Полюс», «Сбер» и Х5. Быстрорастущие компании, ориентированные на внутренний рынок: Озон, Т-Технологии, «Ренессанс Страхование», «Яндекс», «Лента», «Мать и Дитя». Качественные компании, акции которых в 2024 году снизились существенно сильнее индекса: «НОВАТЭК», «Норникель». Фундаментально дешевые компании с высокой денежной позицией: «Интер РАО». 🍎Кто будет хуже рынка? - игроки с высокой долговой нагрузкой; - акции девелоперов; - ряд банков, которые могут столкнуться с ростом резервов на фоне ухудшения качества их кредитных портфелей. В общем, никаких вам Самолётов, Сегеж. 🤷♂️- В ближайшие 12 месяцев крупные публичные компании заплатят более 4,5 трлн рублей дивидендов. По полной доходности ( включая дивиденды) лидерами могут быть: Промомед, Интер РАО, Газпром нефть, НЛМК, ХХ. А отдельно по див доходности фаворитами могут быть: Х5 – 26,8%, ХХ – 20,6% , МТС – 17,7% , Газпромнефть – 17,5% , Лукойл – 16%. - С начала 2024 года приток денег на вклады – 6 трлн рублей. Всего депозитов – 52 трлн. Из них половина сроком на год. Размер фондов денежного рынка – около 700 млрд рублей. А в акции вложено физ лицами только 3 трлн рублей. Можно предположить, что произойдет в случае снижения ключевой ставки.

- С 2005 года (за последние 20 лет) не было ни одного года, когда рынок падал два года подряд. Рынок акций показал отрицательную динамику в 2008, 2011, 2014, 2017 и 2022, однако за этими годами рынки демонстрировали положительную восстановительную динамику.

💡Что хорошего в этой стратегии? Много текста, картинок ( самая объемная стратегия), есть что почитать. Есть конкретные цифры и они вполне реалистичные. Никаких индексов Мосбиржи по 5000, хотя и такое возможно при определенном стечении обстоятельств. Так же интересно, что Атон дает цели по металлургическим компаниям, хотя и не выделяет из них фаворитов.

$TMOS $LKOH $SBER #стратегия #атон