Прожарка фонда коммерческой Недвижимости Парус-НОРД

🗓 В октябре приобрел фонд Парус-НОРД $RU000A104KU3 от управляющей компании(УК) PARUS Asset Management. Пару дней назад получил первый доход от этого фонда. Давайте разбираться как это работает.

❔ Это собственно кто? Парус-Норд - это закрытый паевой инвестиционный фонд (ЗПИФ), доступный к покупке/продаже на бирже. Такой фонд используется для коллективных инвестиций, когда участники (пайщики) вкладывают свои деньги в какой-то заранее определенный набор активов. Пайщики фонда Норд инвестируют в Логистический комплекс Nordway, который находится на территории посёлка Шушары, в Санкт-Петербурге. Комплекс построен в 2012г, состоит из четырех корпусов общей площадью 108тыс квадратных метров. На сайте УК указаны следующие арендаторы: Лудинг, Faberlic, Невская Палитра, Rossko, Сорож-Логистик. С ними УК заключила гибкие договоры аренды сроком 3−5 лет с ежегодной индексацией арендной ставки.

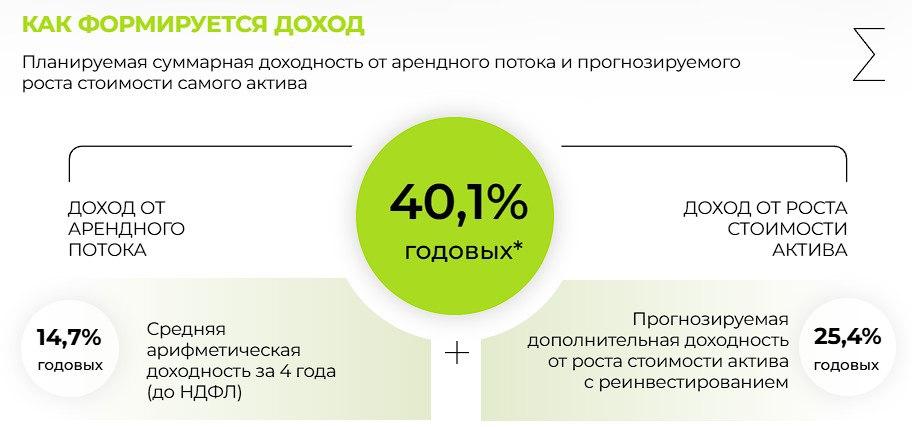

💸 Доход пайщика состоит из двух частей:

1️⃣ Арендный поток: Прогнозная стоимость одного пая, по мнению УК, в момент дополнительного выпуска паев составляет 1100 ₽. При этой стоимости ежемесячный доход до уплаты НДФЛ составляет сейчас 11,3%, но с января 2025 уже будет 13,6%, за 5 лет последовательно дойдет до 16,4%. Но цена пая на бирже сейчас ниже прогнозной, соответственно арендный поток выше. Я приобрёл фонд в конце октября и уже получил одну выплату от арендного потока.

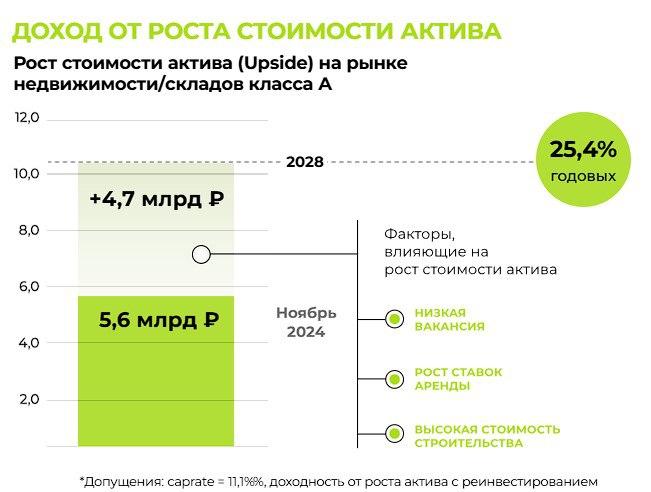

2️⃣ Вторая часть дохода инвестора это доход от роста стоимости актива составляющий по подсчетам УК 25,4% годовых за счет переоценки стоимости логистического комплекса.

🟰 Итого должно получаться 40,1% годовых на промежутке до 2028 года.

❕ Ограничения В настоящее время из-за законодательства инвестирование в фонд доступно для квалифицированных инвесторов. Кстати с 1 января 2025г будут ужесточены требования для признания инвестора квалом, поэтому если сейчас у вас есть возможность стать квалом, то рекомендую это сделать.

🇷🇺 Россияне исторический любят инвестиции "в бетон", а потенциальная доходность по фондам коммерческой недвижимости потенциально дает результат лучше, чем инвестиции в жилую недвижимость.

Пишите ✍️ в комментариях, какими способами инвестиций в недвижимость пользуетесь вы.

Поставь лайк 👍 этому посту!