🪙 Ключевая ставка.

— ЦБ в 13:30 мск объявит решение по ставке и представит новые макропрогнозы на ближайшие годы

— в 15:00 мск начнется пресс-конференция главы ЦБ Эльвиры Набиуллиной

— 21 из 30 участников консенсус-прогноза РБК ожидают снижения ставки на 200 б.п., до 18% годовых

— но есть и те, кто прогнозируют ставку на уровне 19%, 18,5% и даже 17%

— в пользу снижения ставки такие факторы, как замедление инфляции быстрее ожиданий ЦБ, более низкий рост ВВП, укрепление рубля и умеренный рост кредитования

— но есть немало и проинфляционных рисков, которые могли бы заставить регулятора быть более осторожным

— в их числе — все еще высокие инфляционные ожидания и неопределенная динамика бюджетных расходов

— в ПСБ считают, что в комментариях к своему решению регулятор допустит возможность снижения ставки на следующем заседании, но в риторике также будут упоминания возможных риски и паузы в цикле смягчения ДКП в случае неблагоприятных событий

— впрочем, в «Велес Капитал» полагают, что чем больше будет смягчение ДКП , тем более осторожным сигналом регулятор сопроводит свое решение

— в инвесткомпании ожидают, что снижении ставки на 100-150 б.п. ЦБ может сопроводить возможностью дальнейшего смягчения политики, а при снижении на 200 б.п. сигнал будет нейтральным.

🪙Мосбиржа проводит дискретный аукцион по бумагам IVA Technologies из-за роста котировок более, чем на 20%. Торги возобновили. . $IVAT

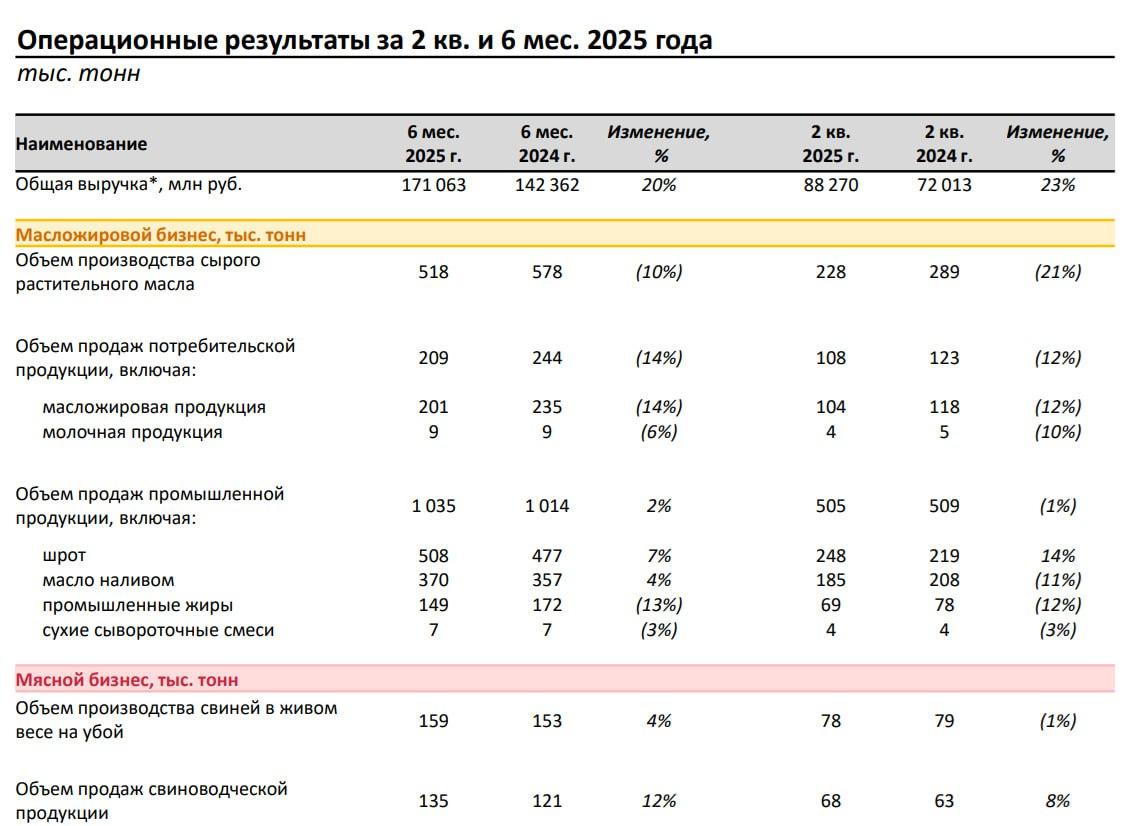

🪙Русагро - операционные результаты:

- 2кв 2025г: Выручка выросла на 23% г/г до ₽88,27 млрд

- 1п 2025г: Выручка выросла на 20% г/г до ₽171,06 млрд

Выручка Русагро увеличилась за счет консолидации результатов группы АгроБелогорье и позитивной ценовой конъюнктуры в мясном бизнесе.

Кажется что всё неплохо. $RAGR

🪙 КамАЗ с 1 августа сокращает рабочую неделю на производстве у подразделений, где нет полной загрузки, на один день — РИА.

$KMAZ