💡Как вести личный бюджет: шаг за шагом.

Управление личными финансами начинается с бюджета — это ваш финансовый «навигатор». Он помогает понять, куда уходят деньги, как их распределить рационально и сколько можно отложить на цели. Вот пошаговая инструкция, которая подойдет даже новичкам.

Шаг 1. Определите свои доходы

Зафиксируйте все источники дохода:

- Зарплата (включая бонусы и подработки);

- Пассивный доход (аренда, дивиденды);

- Социальные выплаты (пенсия, стипендия).

Важно: Учитывайте только регулярные поступления. Разовые суммы (подарки, продажа вещей) лучше записывать отдельно.

Шаг 2. Записывайте все расходы

Фиксируйте каждую трату, даже на кофе или проезд. Для этого подойдут:

- Блокнот — подходит любителям аналогового подхода.

- Приложения. Их великое множество.

CoinKeeper, Monefy, Дзен-мани.

- Таблицы Excel/Google Sheets. Достаточно гибкий инструмент. 👍

Первые 1–2 месяца просто записывайте расходы, не пытаясь их контролировать. Это поможет понять, на что уходит больше всего денег.

Шаг 3. Разделите расходы на категории.

Основные категории:

1. Обязательные:

- Жилье (аренда, коммуналка);

- Еда;

- Транспорт;

- Медицина.

2. Необязательные:

- Развлечения;

- Одежда;

- Путешествия.

3. Финансовые цели:

- Накопления;

- Инвестиции;

- Погашение долгов.

В идеале доля обязательных расходов не должна превышать 50% дохода (по правилу 50/30/20).

Шаг 4. Используйте правило 50/30/20.

Распределяйте доходы так:

- 50% — на обязательные нужды (жилье, еда, медицина);

- 30% — на желания (хобби, рестораны, гаджеты);

- 20% — на сбережения и инвестиции.

Шаг 5. Планируйте и корректируйте.

1. В начале месяца ставьте цели:

- Сколько отложить на отпуск?

- Как сократить траты на доставку еды?

2. В конце месяца анализируйте.

- В каких категориях перерасход?

- Где можно сэкономить?

Пример: Если вы потратили на развлечения 25 000 ₽ вместо запланированных 18 000 ₽, задайте вопросы:

- Были ли эти траты необходимы?

- Можно ли в следующий раз выбрать более бюджетные варианты?

Шаг 6. Автоматизируйте процессы.

- Автоплатежи за ЖКХ, интернет, чтобы не пропускать сроки.

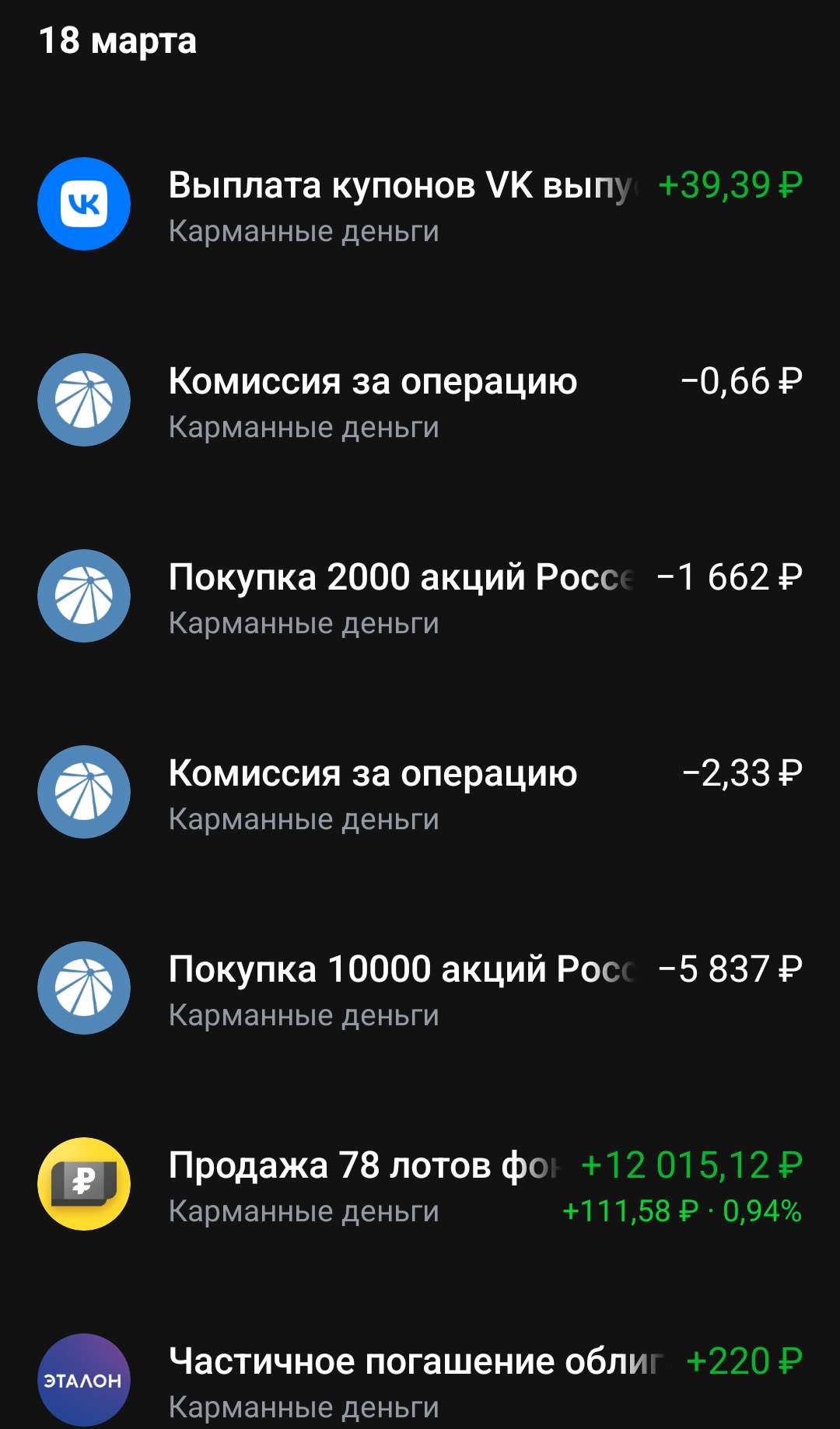

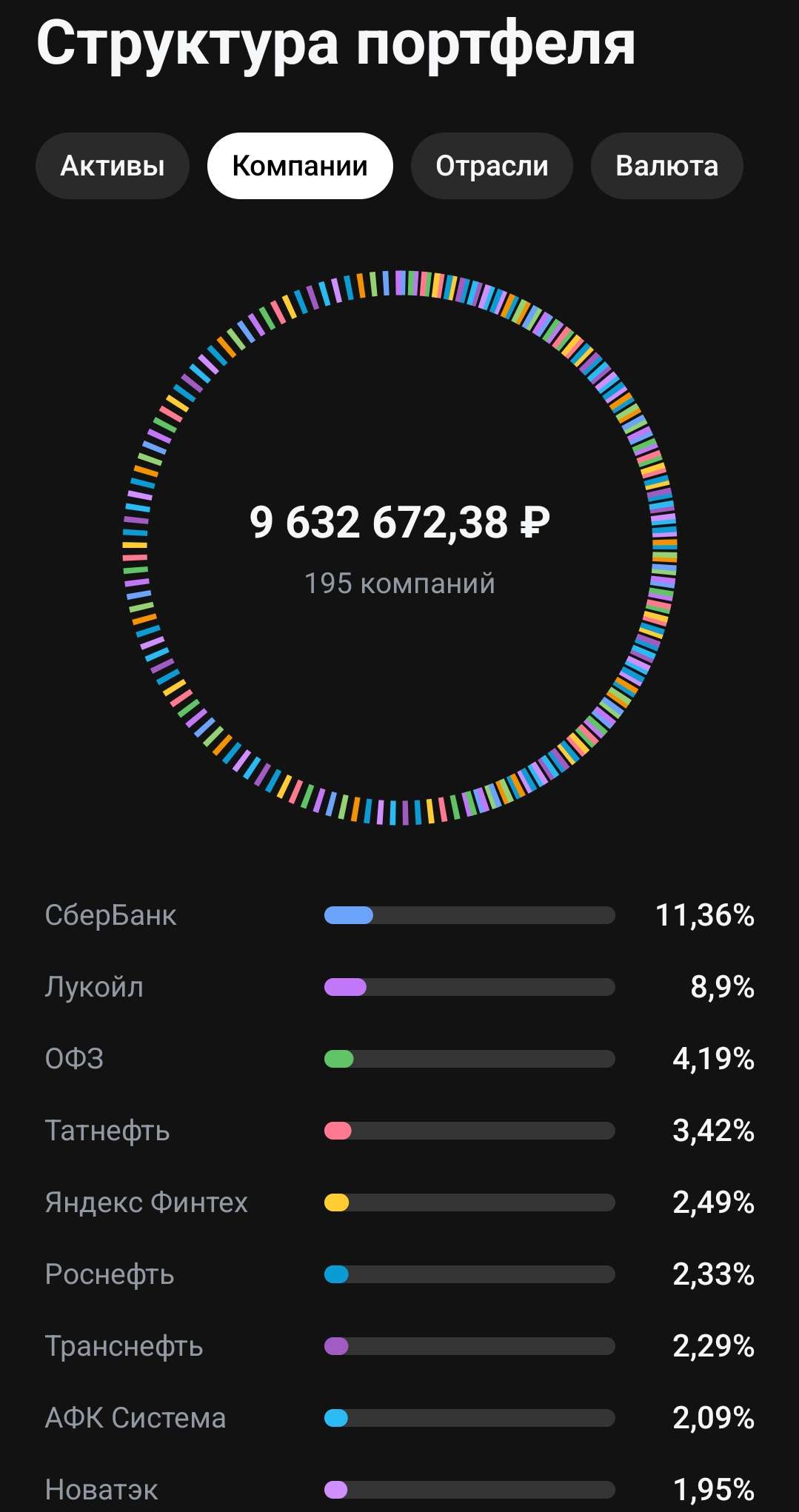

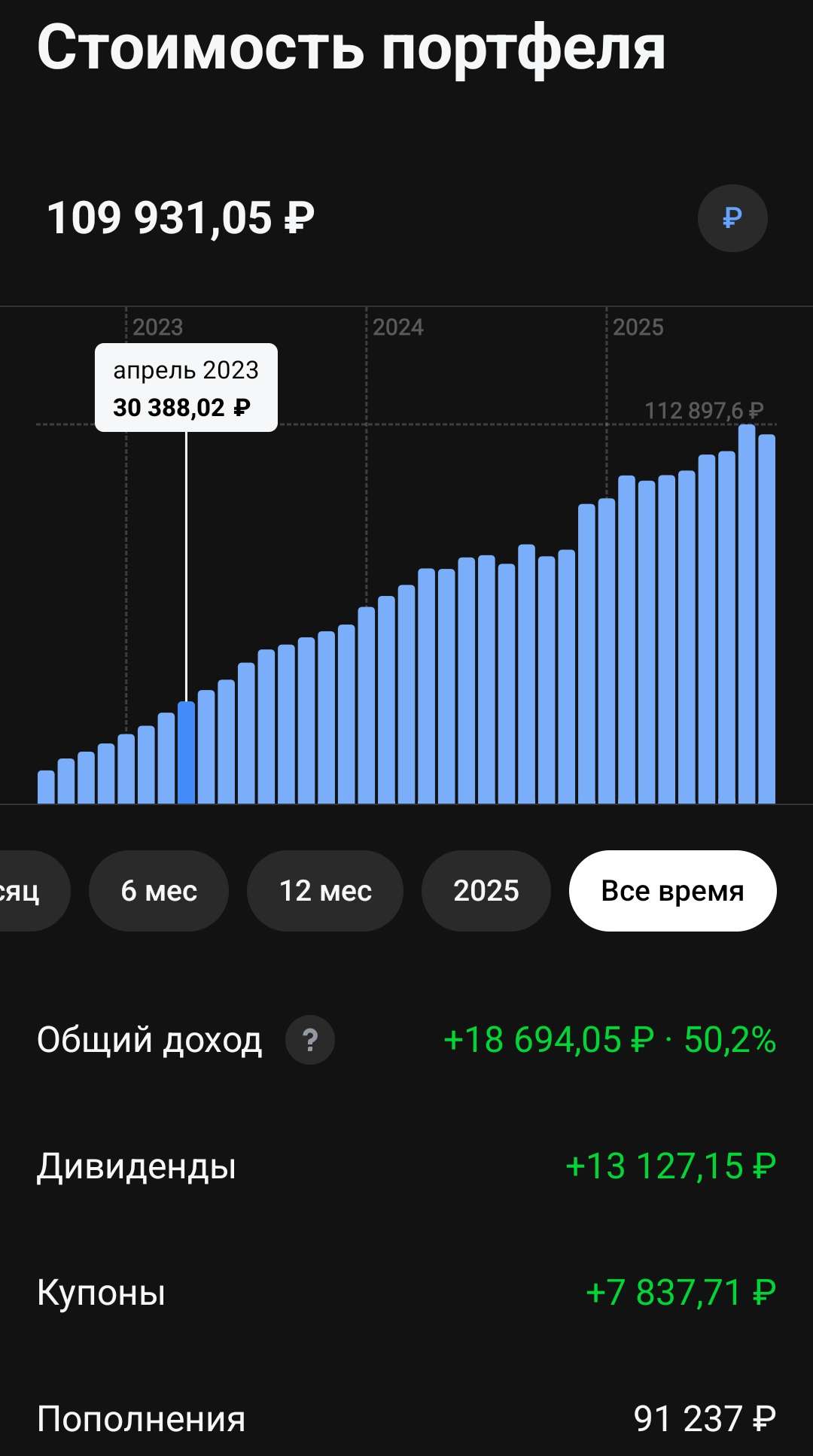

- Откладывайте автоматически: Настройте перевод 10–20% дохода на отдельный счет в день зарплаты. Автопополнение хорошо работает, я его настроил для пенсионного портфеля и #pocket_money.

- Используйте кэшбек. Подключите карты с возвратом денег за покупки.

Частые ошибки:

1. Учет только крупных трат. Мелочи (кофе, такси) «съедают» до 30% бюджета.

2. Жесткие ограничения. Если полностью отказаться от развлечений, высок риск сорваться.

3. Игнорирование инфляции. Пересматривайте бюджет каждые 3–6 месяцев.

🍏Почему это работает?

- Вы перестанете жить «от зарплаты до зарплаты».

- Сможете копить на крупные покупки без кредитов.

- Увидите, как небольшие изменения (например, отказ от подписок) влияют на бюджет.

Не стремитесь к идеалу! Даже если в первый месяц вы превысили лимит по категориям — это нормально. Главное — начать и постепенно вырабатывать привычку. 👍

#финансы #бюджет #расходы #доход #финграм