Итоги года.

🎄Давно не делал отчётов за месяц, поэтому напишу сразу за весь год).

Этот год был простым, в следующем году вы в этом убедитесь).

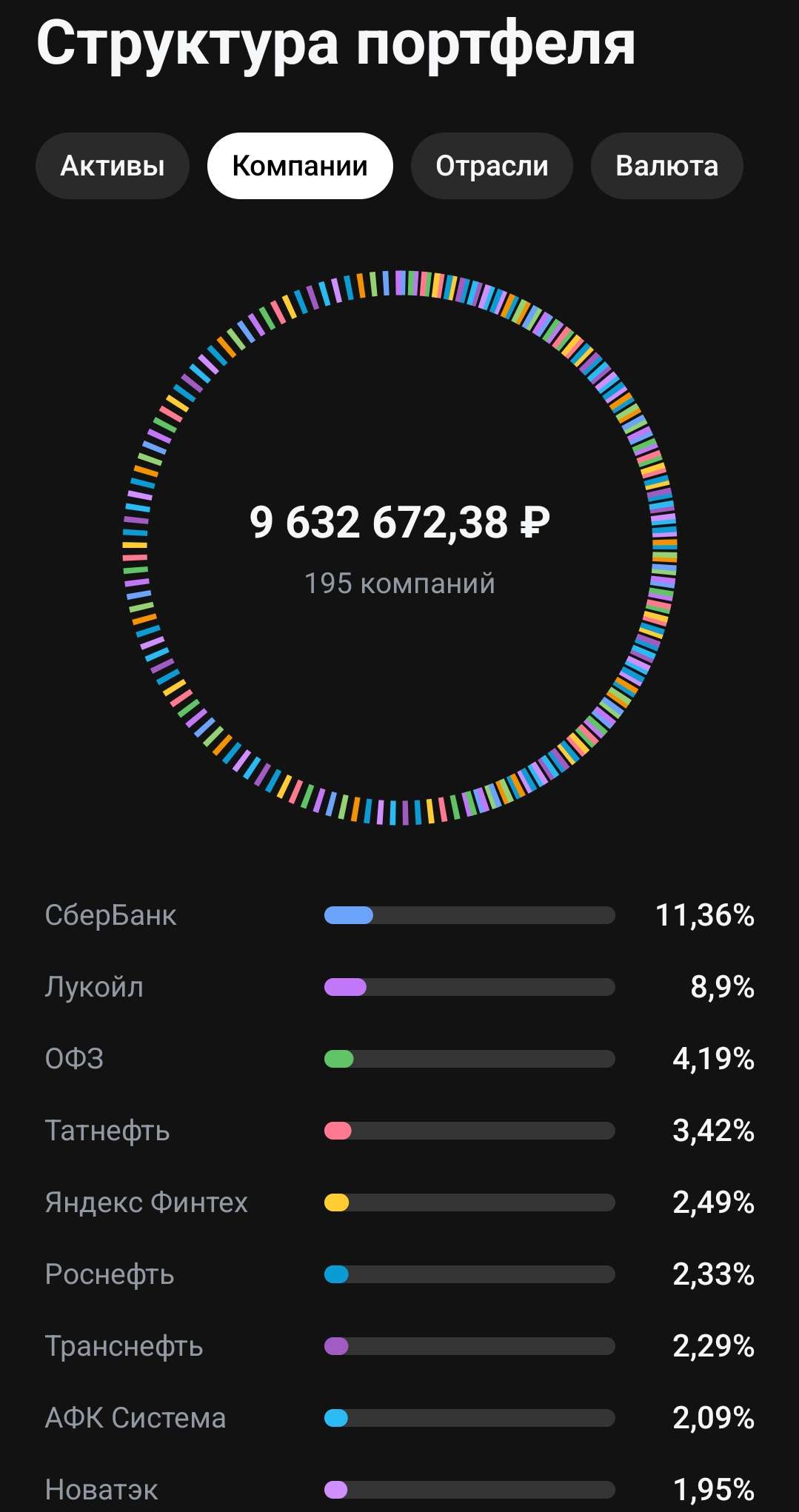

Весь год пополнял портфель, инвестировал, реинвестировал купоны и дивиденды. Иксов не получилось, но и депозит не обнулил, так что можно сказать что год был успешным.

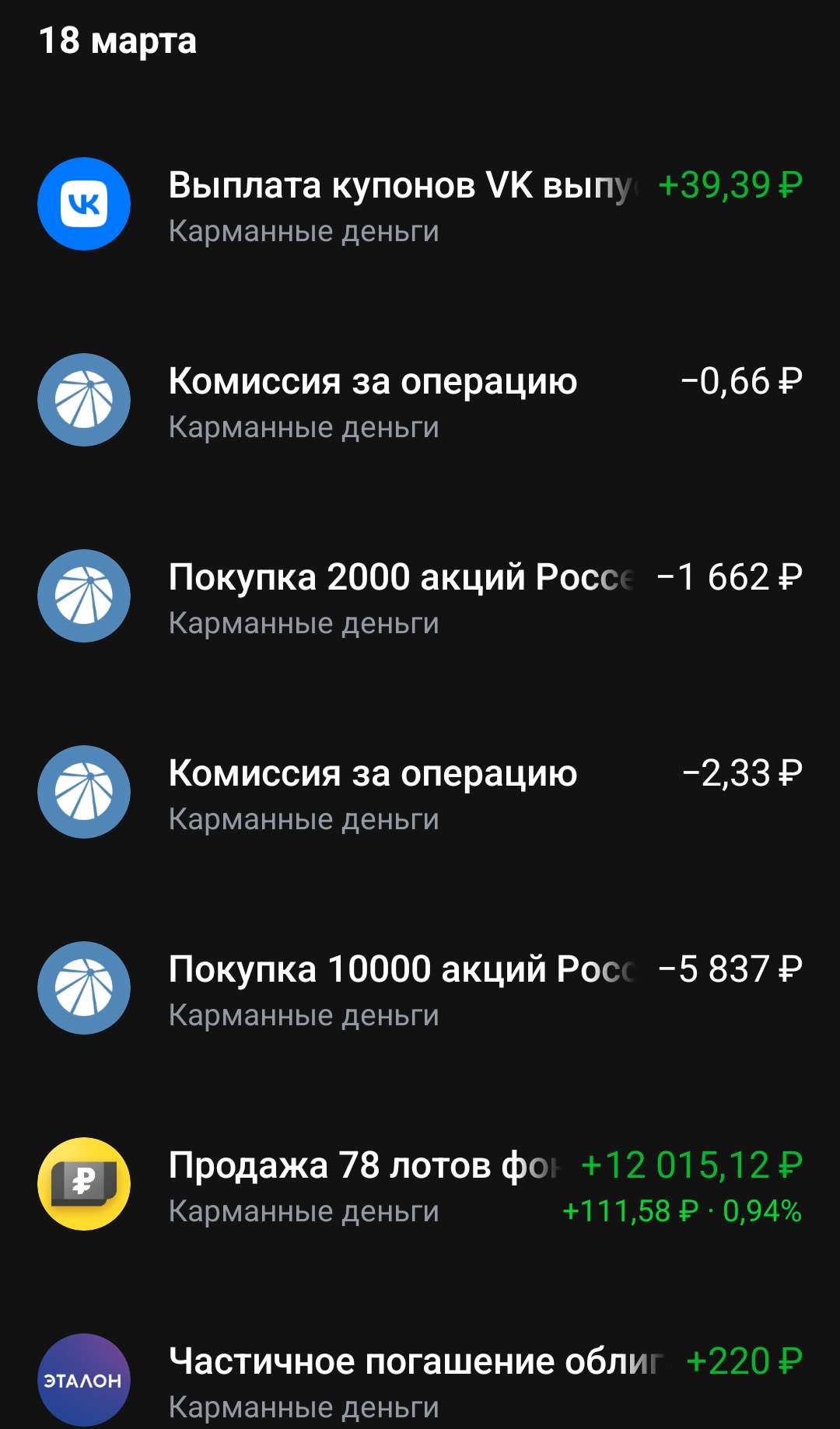

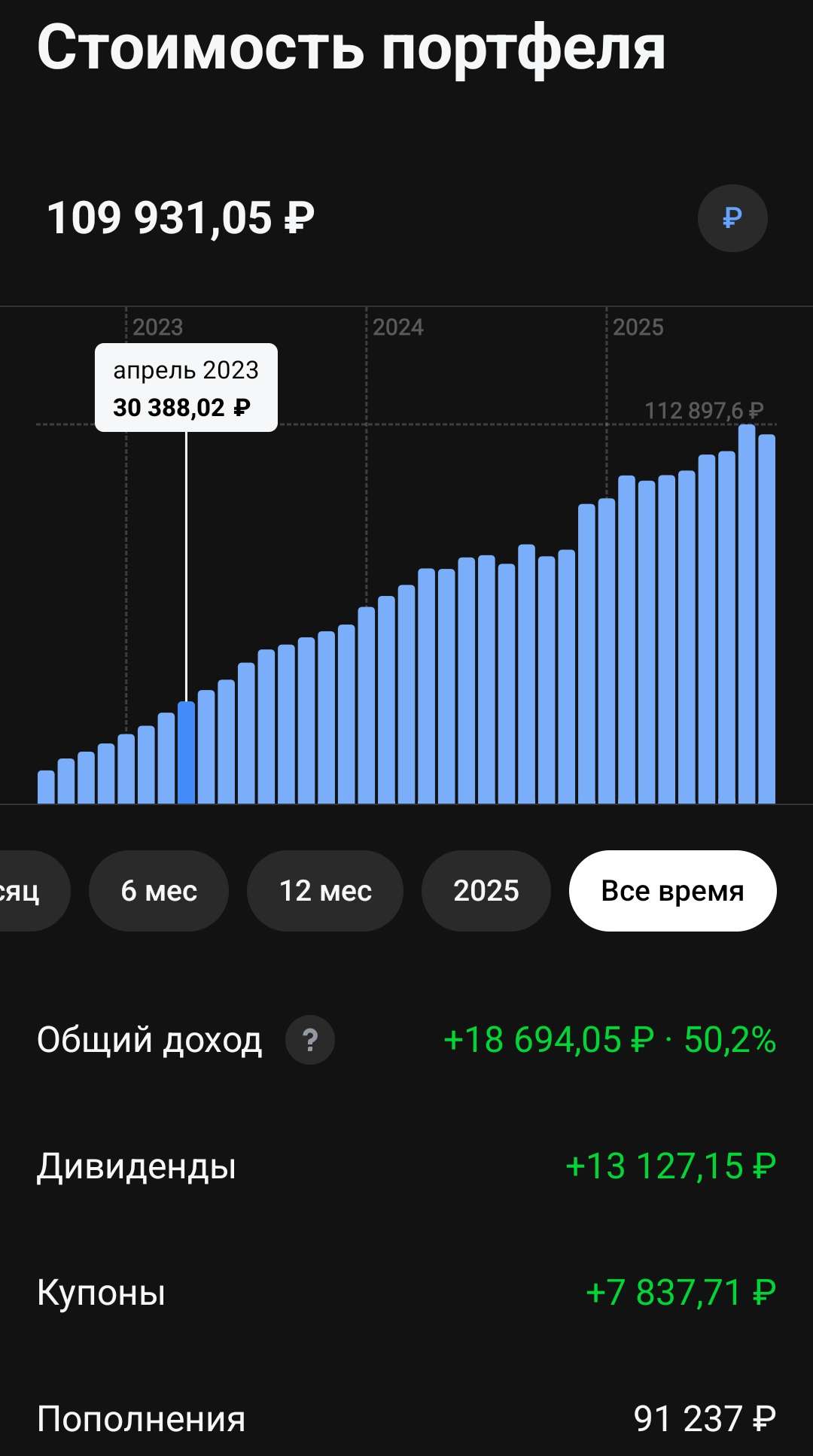

За год портфель прибавил 644 тыс, при этом получил 441 тыс в виде дивидендов и 291 тыс купонами. Получается всего +735 тыс. Но по моим подсчётам + 646. Где потерял остальное - загадка. Т-банк очень странно считает поступление дивидендов. За последние несколько месяцев были расхождения, возможно они считают месяц за 30 дней или 31 день... Причём всегда, не зависимо от месяца. Или проблема в чем то другом. Или вообще я не так считаю. 🤷♂️

В любом случае рост в 2 раза по дивидендам и купонам за год - это хорошо.

В конце года так же хорошо прибавили стратегии автоследования. Рост значительно лучше индекса Мосбиржи, который не смог пока выйти из минуса.

Думаю что стоит уже вносить изменения в стратегии, но это уже после нового года.

Отдельные портфели: Пенсионный и #pocket_money тоже показали хороший рост.

Первый вырос на 12 процентов за месяц, второй на 14. Даже облигации неплохо так выросли. Так что, когда будет нормальный разворот, всё произойдёт очень быстро. 🚀

Прочие итоги:

Пару раз был на Смартлабе в Санкт-Петербурге и Казани. Т-двор. Pulse Camp. Участвовал в съемках лекции по облигациям. + Были ещё съемки, но пока это всё не опубликовано.

Посетил завод ЧТПЗ, несколько конференций (которые почти никак не связаны с моей деятельностью, но было интересно), был в Сколково на отчёте Софтлайн, в НИИЭТ в Воронеже ( компания Элемент). Плюс большое количество созвонов с эмитентами. Есть что вспомнить.

🎄🎄Поздравляю вас с Новым годом!

Пусть этот год принесет вам много радости, счастья и новых возможностей. Желаю крепкого здоровья, успехов во всех начинаниях и исполнения самых заветных желаний. Пусть каждый день будет наполнен теплом, любовью и улыбками близких людей. В Новом году пусть все ваши мечты станут реальностью, а жизнь будет полна ярких моментов и приятных сюрпризов. А портфель всегда остаётся зелёным). 🎄🎄

С праздником!

#итоги #портфель #дивиденды