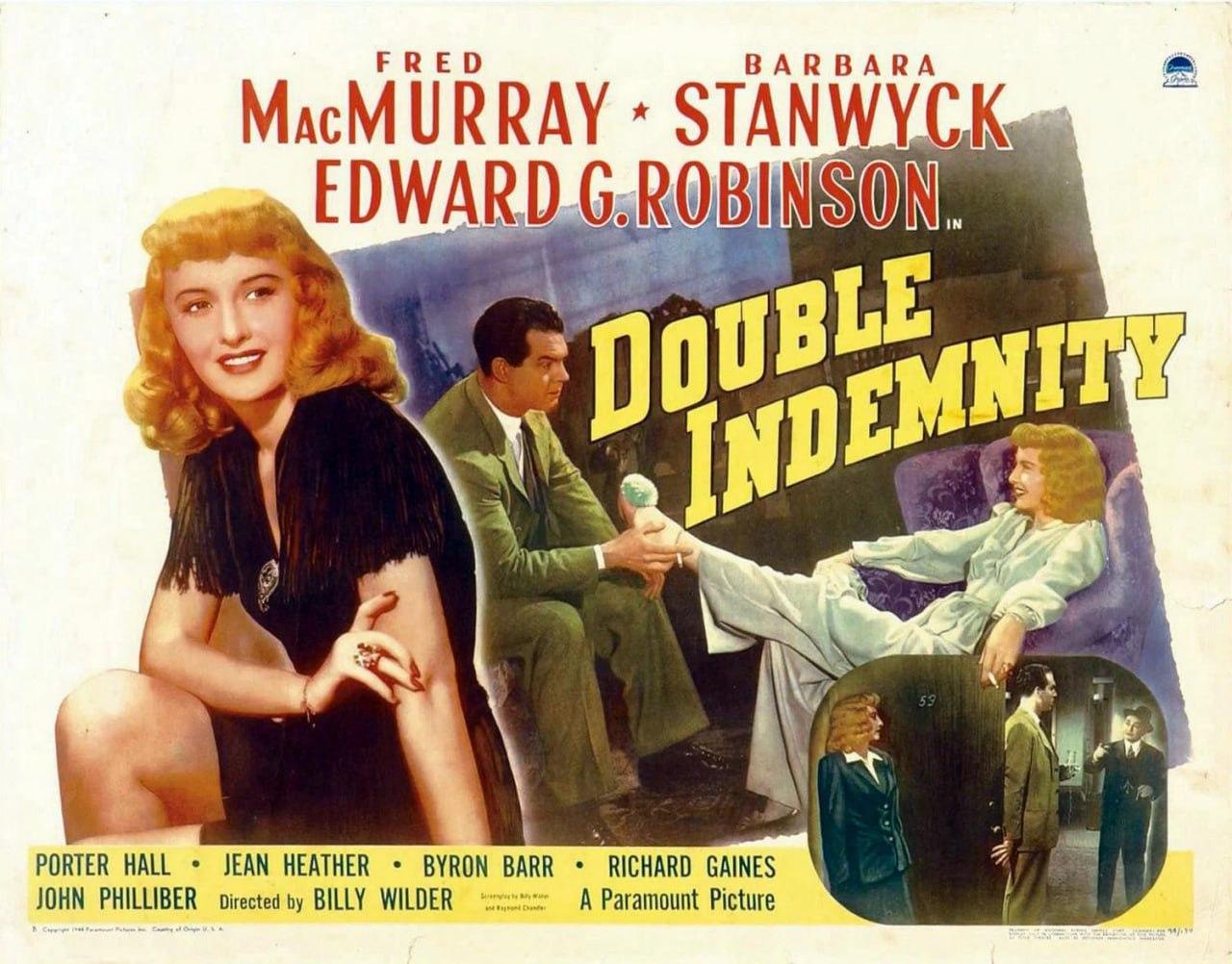

«Двойная страховка», или страхование глазами режиссеров кино

Новогодние каникулы подошли к концу, но всё ещё остаётся время насладиться их остатками. Нас часто спрашивают о фильмах на тему страхования. Воспользуемся «народным» рейтингом. На ресурсе IMBD высокий балл (8,3) имеет фильм «Двойная страховка» (Double Indemnity) 1944 года.

Это классический фильм жанра нуар, который мастерски сочетает элементы криминальной драмы и триллера. В центре сюжета — Уолтер Нефф, опытный страховой агент, который отдал этому делу 11 лет.

Однажды он встречает привлекательную женщину по имени Фритц Ланг, супругу одного из его клиентов. Эта встреча становится роковой для Уолтера, поскольку Фритц предлагает Неффу инсценировать убийство её мужа, чтобы получить крупную страховую выплату.

Далее начинается разворачиваться сюжет, который плавно переходит из триллера в детектив, а затем в драму. Страхование становится критически важной частью пазла. Нефф, используя свои знания о страховании и многолетний опыт, подстраивает убийство. Он воспользовался рабочим положением, репутацией и знаниями в страховом деле для реализации своего плана. А вот каков был план и его итог — вы узнает из просмотра кинокартины. Не будем делать спойлер. Не будем делать спойлер.

В фильме много и положительных персонажей, но по классике нуара – не так много. В фильме нет случайных деталей и реплик, каждый элемент играет свою роль, наполняет происходящее смыслом и колоритом. В общем, похоже, не зря зрители считают «Двойную страховку» одним из лучших фильмов о страховой деятельности.

#RENI