Богатство и Библия: Дань

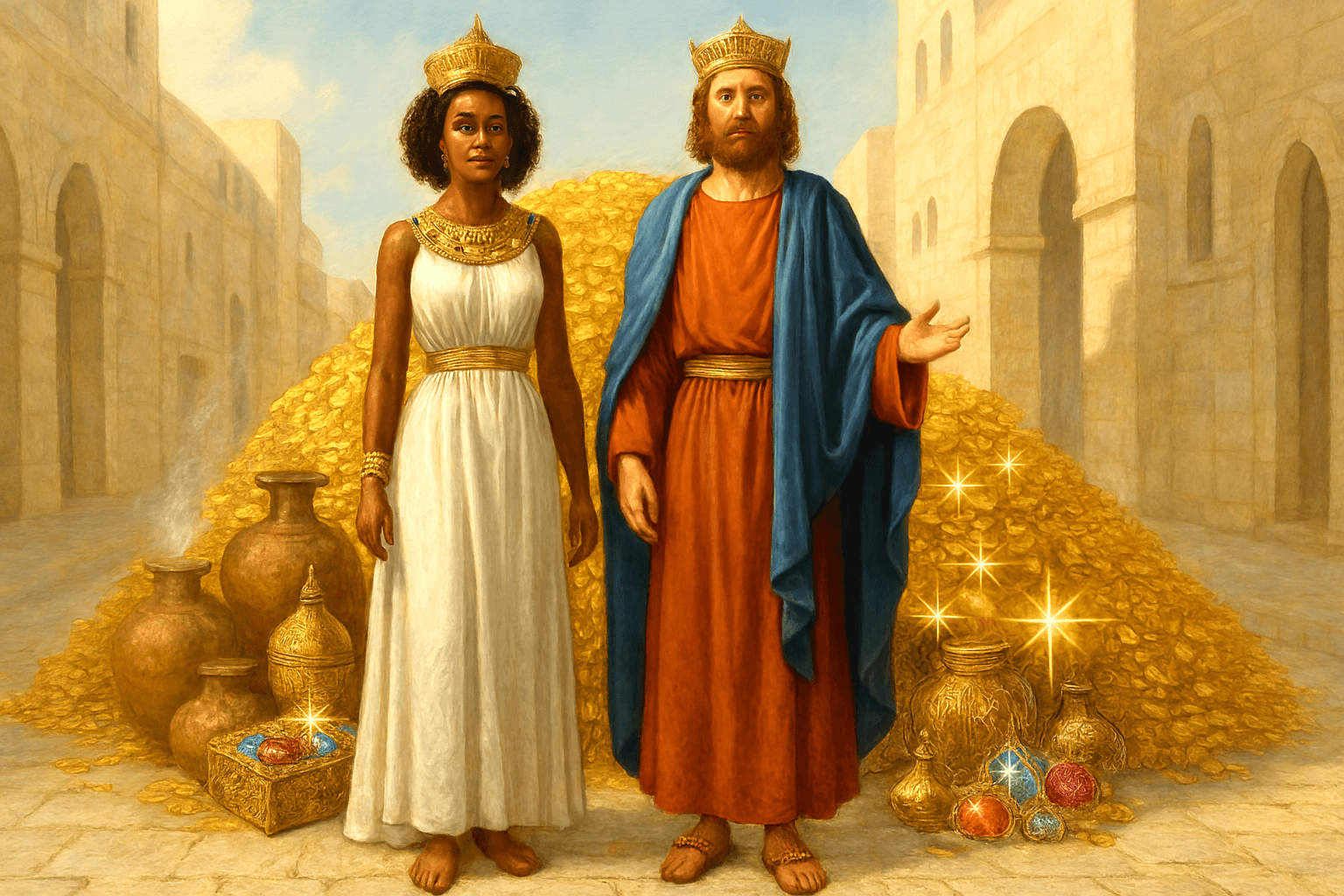

Царь Соломон получал огромную дань злато-серебром, да самоцветами с красно-деревом. 3Ц.10:10 "Царица Шевы подарила царю сто двадцать талантов золота, и великое множество благовоний, и драгоценные камни. Не бывало прежде такого"

"талантов" — Мера

веса, в сумме со всеми талантами на данный момент соответствующая примерно 31 млрд

рублей.

3Ц.10:11-12 "И корабли

Хирама, что возили золото из Офира, привезли также из Офира красное

дерево в изобилии и драгоценные камни. Эту древесину царь Соломон пустил

на украшение Господнего Храма и царского дворца"

"из Офира" — В

то время это означало марку качества, что золото было чистейшим, красное дерево

– отборнейшим, драгоценные камешки – крупнейшими.

3Ц.10:14-15 "Вес золота,

которое ежегодно поставлялось царю Соломону, составлял шестьсот

шестьдесят шесть талантов, и это сверх того, что поступало от купцов и

торговцев, аравийских царей и наместников областей."

"шестьсот шестьдесят шесть

талантов" — Примерно 173 млрд рублей на данный момент.

3Ц.10:16-18 "Царь Соломон

сделал двести больших щитов из кованого золота, – на каждый пошло по

шестьсот шекелей золота. А также триста малых щитов из кованого золота,

– на каждый пошло по три мины золота. Их он развесил на стенах дворца из

ливанского дерева. Царь сделал большой престол из слоновой кости и обил

его чистым золотом."

— Чтобы было понятно на современный лад: это

как если зайти в сверхэлитный фитнесс клуб, а там все двести блинов для штанг

сделаны из чистейшего золота высшей пробы.

3Ц.10:21-25

"Все сосуды, из которых пил Соломон, были золотыми, и все сосуды,

что во дворце из ливанского дерева – тоже из чистого золота, и не было

там серебра, потому что во дни Соломона оно совсем не ценилось. У

царя были на море корабли дальнего плавания, вместе с такими же кораблями

Хирама. Раз в три года привозили они золото, серебро, слоновую кость,

обезьян и павлинов. И превзошёл царь Соломон всех царей земных

богатством и мудростью. По всей земле стремились люди увидеть Соломона и

услышать мудрость, которую вложил Господь в его сердце, и каждый

приносил с собой дары: золотые и серебряные сосуды, одежду, оружие, лошадей и

мулов – и так из года в год."

— Увеличившаяся масса золота в

ходу удешевила его, а также совсем обесценила серебро на тот момент, почти как

при инфляции из-за много напечатанных денег. Похожее повторилось после открытия

Америки, когда в Европу хлынули массы золота и серебра.

3Ц.10:26-29 "Соломон набрал

колесницы и всадников, так что было у него тысяча четыреста колесниц,

а всадников двенадцать тысяч. Он разместил их в особых городах и при царе в

Иерусалиме. Сделал царь так, что в Иерусалиме серебра было что камня, а кедрового

дерева – что смоковниц на равнинах. Лошадей доставляли Соломону из Египта и

из страны Куэ, в которой их закупали царские торговцы. Колесницу из Египта

поставляли они за шестьсот шекелей серебра, а коня за сто пятьдесят, и

также продавали их всем царям хеттским и царям сирийским."

— Своеобразный

государственный автопарк, где каждая колесница стоила бы в данный момент

примерно 650 000 рублей, плюс два коня по 160 000 за каждого, и того 970 000

рублей комплект – как в данный момент цена среднего авто. Все же 1400

комплектов стояли бы 1 млрд 358 млн.